时隔28个月,CPI再现负增长。

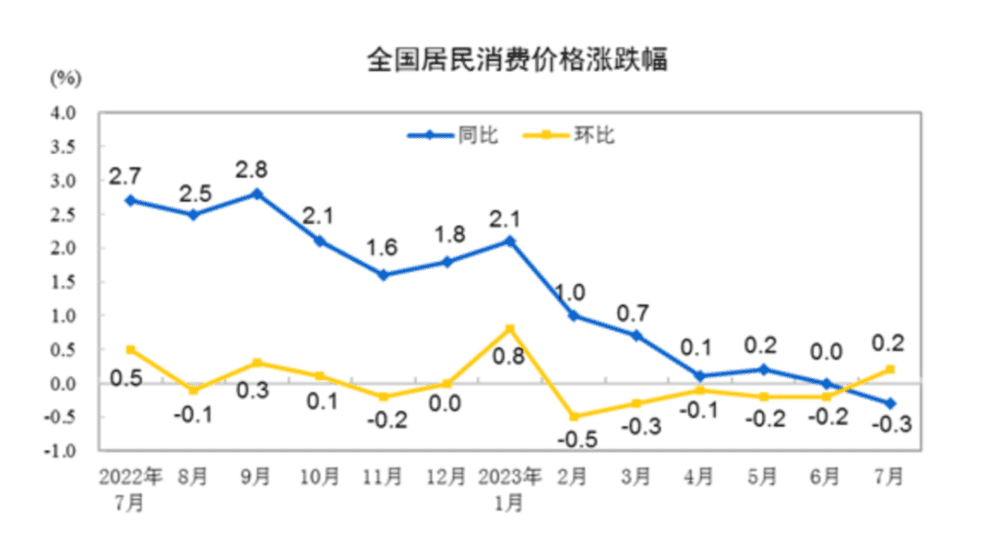

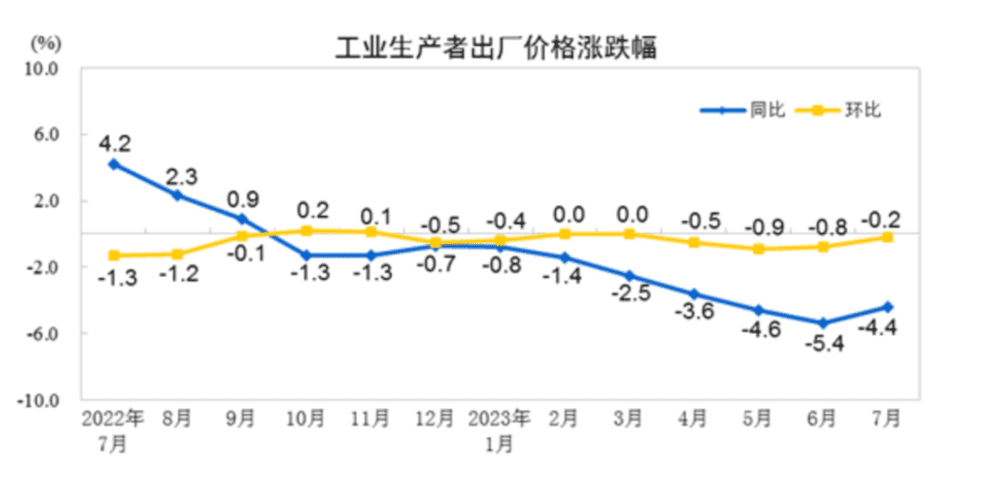

8月9日,国家统计局数据显示,7月份,全国居民消费价格(CPI)同比下降0.3%,环比上涨0.2%;全国工业生产者出厂价格(PPI)同比下降4.4%,环比下降0.2%。

值得关注的是,CPI同比下降0.3%,为2021年3月以来首次负增长。市场再现关于通缩的担忧。

△ 图源:国家统计局

“总体看,CPI同比回落是阶段性的。”国家统计局城市司首席统计师董莉娟在分析中表示,下阶段,随着我国经济恢复向好,市场需求稳步扩大,供求关系持续改善,加之上年同期高基数影响逐步消除,CPI有望逐步回升。

CPI、PPI双双负增长,是否意味着我们需要担心通缩会出现?对于普通人来说又会有怎么样的影响?对此,时代周报记者采访了多名经济学家。

时代周报:7月份CPI同比下降0.3%。其中,食品价格下降1.7%,非食品价格持平;消费品价格下降1.3%,服务价格上涨1.2%。环比来看,CPI上涨0.2%。你如何评价7月的CPI数据?

中国民生银行首席经济学家温彬:7月CPI是略高于市场预期的。其中,7月剔除食品和能源的核心CPI明显回升,环比大涨0.5%,创2017年9月以来的非春节时期最大环比涨幅;同比上涨0.8%,较上月明显加快0.4个百分点。从结构看,服务需求回暖,耐用消费品跌幅收窄是主要原因。

整体来看,7月CPI呈现“环比强,同比弱”的特征。环比强,在于能源价格反弹及核心环比回暖,同比弱,主要是去年基数大涨所致。

从结构看,“食品弱、服务强”是主要特征。其中,食品弱于季节性,与厄尔尼诺现象的反常天气表现、猪肉弱周期以及我国加大农产品进口量等供应增加因素有关,服务强则反映了暑期居民文化娱乐及旅游的相关需求反弹。

CPI略好于预期,特别是核心CPI反弹,其实反映了当前内需正在企稳回升。

时代周报:尽管核心CPI回升明显,但从数值来看,当前CPI还是处于负区间。叠加近期促消费、鼓励民营经济等文件频发的背景,CPI后续会呈现怎么样的走势?

财信研究院副院长伍超明:7月CPI将是年内最低点,后续能源价格回升和猪价企稳,都将推动CPI同比增速回升。但8月和9月CPI同比负增长的概率仍然较大,主要是因为去年三季度食品价格基数较高,将对今年三季度CPI同比构成一定压制。

中国民生银行首席经济学家温彬:7月CPI同比下降0.3%,尽管落入负区间,但整体物价形势并不悲观,后续CPI增速回升是大概率事件,本轮物价走势底部已基本可以确认。核心通胀有望逐步回暖。

今年以来,我国核心通胀持续处在历史低位,反映内需偏弱。但随着近期一系列逆周期“政策组合拳”的推出,包括支持民营经济发展31条、稳就业升至战略高度、调整优化房地产政策、壮大战略性新兴产业、活跃资本市场等,并逐步发挥“针对性、组合性、协同性”效果,我国内需回升或促进核心通胀逐步实现历史均值回归。

时代周报:截至7月份,PPI同比已经连续10个月负增长,是否已经见底?何时能够回升?

财信研究院副院长伍超明:7月份PPI同比中,翘尾因素较6月份提高1.2个百分点,是PPI见底回升的主要推动力量。

另外,受大宗商品价格上涨影响,7月制造业采购经理人指数(PMI)中的原材料购进价格指数,较上月大幅提高7.4个百分点,进入扩张区间,也有利于PPI的提升。

△ 图源:国家统计局

年内PPI同比已于6月见底,此后将处于逐步回升过程,尤其是基建投资需求持续释放,将对国内工业品价格形成支撑。不过,由于房地产投资负增长的拖累,今年全年PPI仍将录得负增长。

粤开证券首席经济学家、研究院院长罗志恒:当前的宏观环境具备支持PPI持续上行的基础。

一是鼓励民营经济、促消费、稳地产政策密集出台,有望带动内需提振;二则是企业库存去化速度开始放缓,下半年有望进入补库阶段。此外,货币环境中长期内将保持宽松,海外进入加息尾声,基数效应也逐渐减弱。

我们分别根据历史经验和油价拟合的方式来预测未来PPI走势,结果均显示PPI同比将于2024年下半年回正。

尽管PPI同比将逐步回升,但回升速度仍然偏慢,对企业营收和利润、居民就业和收入、政府税收和财力等造成拖累。因此有必要加大政策调控力度,从宏观上采取更加积极的财政、货币政策扩大总需求,从微观上提振市场主体信心,从全局上防范风险,以加快PPI回升步伐。

时代周报:7月我国CPI、PPI双双负增长,是否意味着我们需要担心通缩会出现?

东方金诚首席宏观分析师王青:7月CPI下降很可能是一种短暂现象,8月食品价格下跌对整体物价的拖累效应有望缓和,加之服务价格涨幅有可能进一步扩大,8月CPI同比有回归正增长的势头。

事实上,在经济总体上延续复苏势头、M2增速保持两位数较快增长的背景下,接下来CPI进入通缩的风险很小。

申万宏源高级宏观分析师屠强:CPI回落几乎全部源于食品供给释放的影响,而需求对应的分项如核心商品CPI和核心服务CPI强劲反弹。

今年以来我们持续提示,看CPI不能只看整体读数,供给变化的影响太大,需求其实并不弱。8月之后CPI将逐步回升,无需因整体CPI读数偏低而过度解读为“需求不足导致通缩”的风险。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林:我们可以看到,货币宽松政策力度在不断加大,其实货币政策对通胀率的推动力有一定滞后性,如今显然已经开始起效,7月CPI环比上涨0.2%。

我认为中国现在没有通缩危机。当前美元加息大背景下,经济活跃度下降,物价走稳是很正常的事情,只要不是太严重,比如环比1%以内的CPI收缩,都不是大问题。甚至于,我们还要小心通胀反弹。

时代周报:一般来说,通货紧缩可能会造成货币价值增加、商品价格下降、债务负担加重、居民收入下降等风险。目前物价指数负增长,普通人是否应该担忧?对普通人的钱包会有什么影响吗?

德邦首席经济学家芦哲:真正的通货紧缩是长期供过于求的结果,我国目前还不具备这一基础。如果真出现通缩,伴随着总需求的下行或是总供给的过剩,经济增长和投资回报率都会下降,普通老百姓应该在此之前尽量保证家庭资产负债表的健康。

长期通缩时,企业经营困难会传导至家庭部门的就业与收入,这时,有较强的就业技能与竞争力,家庭负债水平较低,才能较好应对宏观环境变化。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:王晨婷,编辑:梁励