本文梳理了新加坡金融管理局最近发布的财报出现亏损的构成及原因。为应对经济大环境,MAS针对外汇市场和货币市场的一系列公开操作使其遭受极大损失,然而,作者认为MAS的关注点并不是负面的货币换算影响和利息支出,而是其投资业绩和外汇储备是否恢复。文章分析称,相比账面亏损,MAS更看重净资产的投资盈利能力和多余外汇储备转换为多元化储备资产的潜力。作者认为,未来新加坡政府对外资、新公司账户等审查将更为审慎,这同时反映了新加坡政府已经开始从其他方面对资本的流入进行更为严格的管控。

新加坡是世界金融中心之一。新加坡金融管理局( MAS),一个同时拥有央行和金融管理双重职能的机构,在其近期所发布的2022/2023年度(2022年4月1日至2023年3月31日)财报中,披露其运营在此年度的亏损达到了新币308亿,是其有史以来最大的亏损。MAS这308亿的亏损额超过其在2023年3月之前的注册资本金250亿,它也在2023年3月将其注册资本金由250亿新元增加至500亿新元。

一、新加坡金管局巨额亏损的原因

从其财务报表可以看出,巨额亏损主要由两个部分组成:

第一部分是在进行外汇市场干预操作时产生的帐面亏损,共约214亿新元。

第二部分是由于外汇市场干预和增高的利率成本,MAS为清理银行体系过剩流动性而进行货币市场业务,由此产生的净利息支出造成的亏损,这一项共约90亿新元。

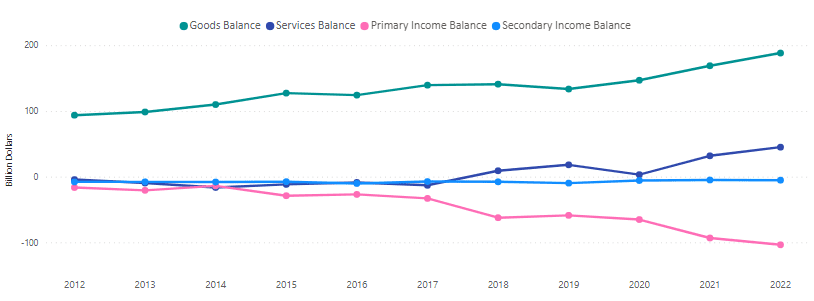

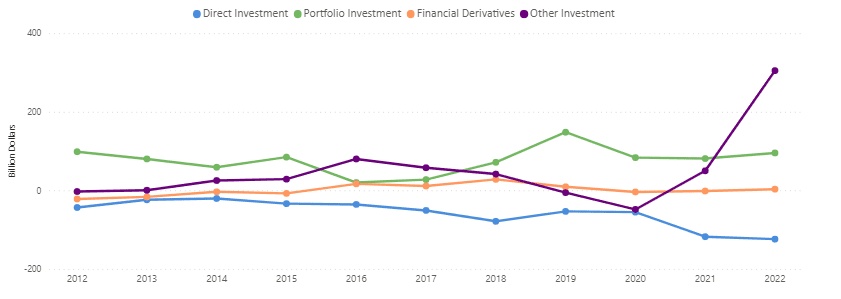

总体来说,新加坡国际收支的正流入(经常账户和资本账户,如图1和图2),以及历史上大部分时间里财政公共运营方面的盈余使新币长期面临较大的升值压力。为了使不断升值的新币其保持在政策区间内,MAS必须要购买外汇、卖出新元,这最终造成外汇储备的增长。

图1:新加坡国际收支平衡中经常账户情况

图2:新加坡国际收支平衡资本和金融账户情况(来源:新加坡统计局)

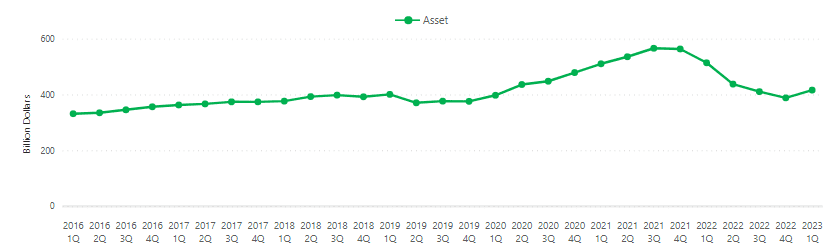

新加坡的外汇储备历年来呈温和的持续增长趋势,但是如图3所示,从2020年起,该增长速度加快。截至2021年第三季度,新加坡外汇储备的存量已增长至5658亿新元,约占新加坡2021年第三季度GDP的111%。2022年,MAS通过外汇干预净购买了730亿美元,是2021年购买的290亿美元的2.5倍之多。然而与此同时,在2022/2023财年,MAS直接向新加坡政府投资公司(GIC)转移了1910亿新元的外汇,以进行长期的全球性组合投资。因此,如图三所示,在此期间,新加坡的外汇储备因其转移而有所减少。但是,如图所示,新加坡的外汇储备在2023年一季度又呈现快速增长的趋势,于2023年5月末达到了4410亿新元,超过了新加坡GDP的三分之二。新加坡的外储占GDP比例是全球最高的。

图3:新加坡外汇储备增长情况(来源:新加坡统计局)

但是,MAS管理下的外汇储备在其财务报表里必须按市场汇率转化为新元。因为新币相对于外币升值,MAS持有的大量的外汇储备在进行汇率转换计算时,出现了大额的帐上亏损,这就带来了我们所看到的214亿新元的外汇公开市场操作亏损。

当前形势下的外汇市场操作,不仅带来了高额的外汇储备及随之而来的操作亏损,也带来了新元流动性的增加。如前文所说的,MAS需要买入外汇并出售新币,以此压低新元汇率,使其保持在政策区间内。大量的新币进入市场,新元的流动性激增,通货膨胀自然就由此产生。因此,MAS又需要进行货币市场操作,以削减掉多余的流动性,如发行票据或向银行借款等。2022/23财年,计算货币市场工具的平均存量为4370亿新元,比2021/22财年增加24%。但是,这样的操作下,MAS需支付相应的利息。而当前的利率居高不下,在超高的业务量和高利率的双重压力下,MAS进行货币市场业务而产生的净利息支出所造成的亏损约为90亿新元。

二、新加坡金管局的关注点

诚然,为了应对经济大环境而做的外汇市场和货币市场的公开操作使MAS遭受到了极大的损失,但它的关注点并不是负面的货币换算影响和利息支出,而是其投资业绩和外汇储备是否恢复。主要原因如下:

首先,如果站在历史的维度上分析MAS的运营模式,我们不难看出:一方面,在过去15个财年中的10个财年中,MAS都记录了货币兑换所带来的账面损失。考虑到新元兑其他货币普遍走强,这一现象也是合理的;另一方面,近15年来,MAS在自己的投资组合中所取得的平均年收益为117亿新元,即使在2022/23这样艰难的财年,MAS依然取得了6亿新元的投资收益。

其次,从新加坡政府财政的角度来看MAS主要通过三种方式做出贡献。第一种方式是,MAS在抵消之前财年的累计亏损后,会按照净利润的17%向政府的综合基金缴款。因为MAS每年的净利润差异很大,所以每年向综合基金的缴款会在三年内按同等比例缴纳,这样便可缓和政府收入的波动。对于2022/23财年的亏损,不会产生任何缴款,但由2020/21财年的净利润计算,MAS依然需要在2022/23年度向政府缴纳4亿新元。但是考虑到近两个财年累计382亿新元的亏损,MAS在未来几年内不太会需要向综合基金缴款。

前文提到,MAS在2023年三月将其注册资本增加了250亿新元,最终达到500亿新元。MAS上次增资是在2011/12财年,从170亿新元增至250亿新元。作为新加坡政府的全资子公司,MAS会根据其资本和储备金,不时返还部分净利润。自上次增资以来的11个财年中,MAS向政府返还了总计580亿新元的资金,是本次增资额的两倍之多。

第二种方式,也是最为重要的方式,是与GIC和淡马锡控股一样,MAS投资净资产的长期实际回报的50%可用于政府支出。在此框架下,MAS净资产的预期长期实际回报率不受任何单一年度投资业绩的影响,且此回报率每年审查一次,并须经总统同意。此框架下的这三间机构:MAS,GIC和淡马锡控股,在2023年度,预计将向政府提供总共234.8亿新元的财政支持,相较于政府运营收入(税收)的967亿新元,这将是一笔很大的收入(数据来源:新加坡财政预算2023)。

第三种方式是向GIC直接输出多余外汇储备以进行长期的多元化投资。2022年1月11日,新加坡议会通过了《新加坡金融管理局法案(修正案)》,使MAS能够认购政府发行的储备管理政府证券(Reserves Management Government Securities, RMGS)。作为交换,MAS将向政府转移其实施货币政策和确保金融稳定所需的官方外汇储备以外的外汇。该法案引入单独的RMGS净发行限额,即5800亿新元。在2022/23财年,MAS已通过这一途径向GIC转移了等值于约1910亿新元的外汇。

所以,相比外汇兑换成新元时源于汇率的账面损失,新加坡政府其实更看重MAS净资产的投资盈利能力和多余外汇储备转换为多元化储备资产的潜力,因为这对于新加坡政府的日常运营和长期财富积累更有意义。

三、启发和未来趋势

如今,新加坡一方面对外卖新元、买外汇的汇率干预以抑制因大量资本流入所带来的新元升值,以确保本国实体经济的健康运行;另一方面对内实行紧缩的货币政策,提高利率,降低流动性,以抑制输入性通胀和国内成本压力。总体看来,这个政策对新加坡利大于弊,但是未来的政策是否会保持不变,这是不确定的。未来的政策将取决于经济大环境下,什么政策对新加坡有利。

对于新加坡这样一个经济体量较小但拥有充足外汇储备的国家,其为提升新币汇率而进行的买新币、卖外汇等外汇操作相对较易,但卖新币,买外汇等为降低新币汇率而进行的操作会难很多,也更容易产生如前文所述的大量由汇率转化带来的亏损和吸纳过多新币流动性所产生的过高利息成本。如果这些成本高过了所得利益,就需要其他的政策进行干预。正如我们现在所看到的,新加坡政府对于外来资本的审查更为严苛,也将外国人买新加坡房产的额外印花税从30%升至60%,银行对于新公司账户的申请审查也更为审慎,这些都说明了新加坡政府已经开始从其他方面对于资本的流入进行更为严格的管控。

图4:新加坡国际直接投资和组合投资情况(来源:新加坡统计局)

因此,虽然说新加坡是闻名世界的金融中心,拥有资本自由流动的声誉,而且其外资的稳定性也较高(如图4所示,外国资本在新加坡以直接投资为主,而本地企业和个人在新加坡以外的投资是以组合投资为主),但是在必要的情境下,如果全球经济大环境没有得到改变,过多的资本流入也会使新加坡在这方面的管控上更为审慎。这样的管控会达到什么程度,最后将决定于各方面的利弊权衡。

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA、新加坡注册会计师、前新加坡公共政策研究院执行总裁),编辑:张宇轩、袁浩延