本文来自微信公众号:地球知识局(ID:diqiuzhishiju),原标题《中国现在,算力卡脖子有多严重?》,作者:小贝,编辑:果栗乘,题图来源:视觉中国

去年,ChatGPT横空出世,一上来就技惊四座,写代码、撸作业、定计划、码文案以及陪聊,可谓吹拉弹唱样样精通,诗书医卜无所不能。

人们在震惊之余,很快反应过来,中国可不能在人工智能这条新赛道上落后了。

有危机意识的人多,有系统性危机意识的少,想要站在人工智能的前沿领域,还要打破一层又一层连环嵌套的“卡脖子”。今年,芯片ETF的规模在二级市场芝麻开花节节高。甚至,二级市场还推出了半导体设备材料ETF,都是为了助力解决“卡脖子”。

人工智能,被算力卡脖子

ChatGPT问世后,很多人都有这样的疑问,“中国企业能做出ChatGPT这样的大模型吗?”

中国互联网企业在人工智能领域是有一定技术积累的,在ChatGPT引发大模型风潮后,很多互联网大厂纷纷推出了自家对标“ChatGPT”的大模型产品,比如百度的“文心一言”、阿里的“通义千问”、讯飞的“讯飞星火”等。

这其中,算法可能不是差距最大的环节,真正卡脖子的,是很多人想不到的算力。

算力对于训练大模型可是太重要了。

大模型想要包罗万象有问必答,就得动辄千亿级别的参数,这些参数需要在训练过程中不断更新和调整。没有足够的算力,就无法快速更新这些参数。

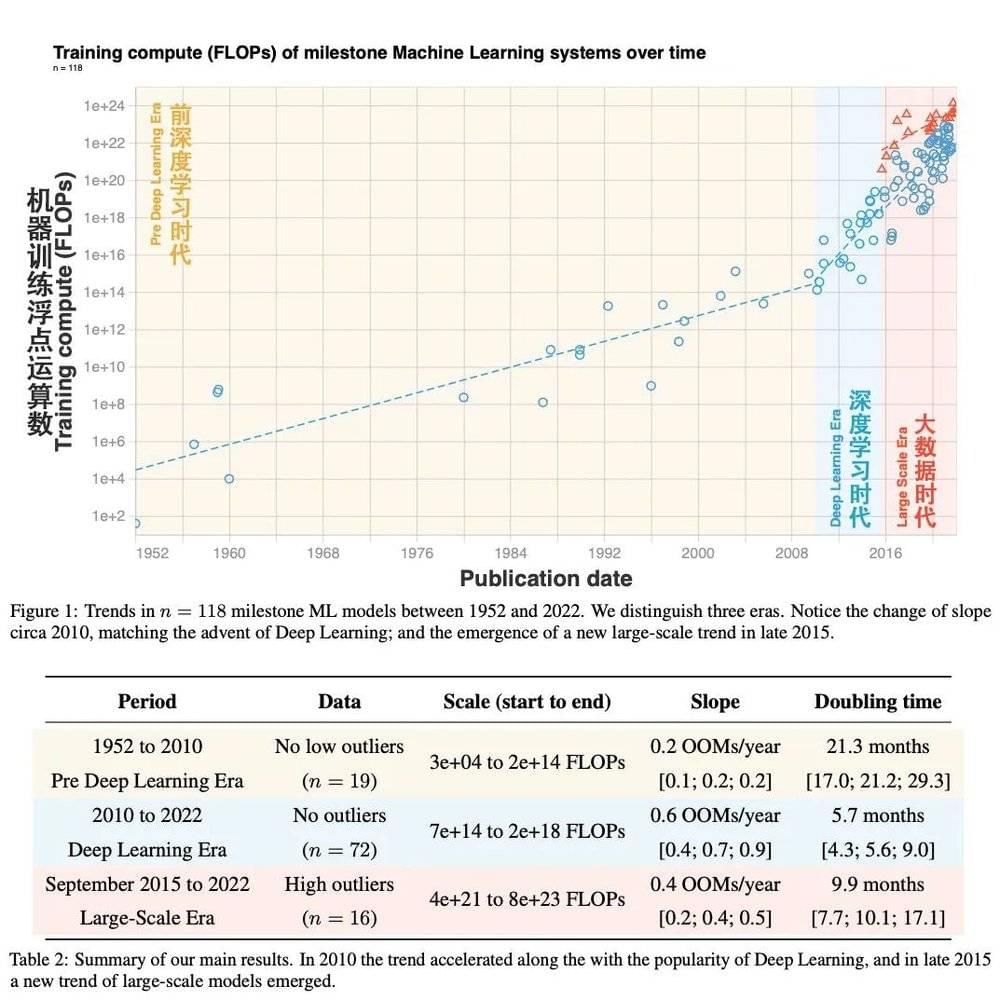

大模型时代算力需求快速增长(图:Sevilla et al, 2022.)

大模型见多识广还反应灵敏,离不开训练时灌入的海量的数据,这些数据需要在短时间内被处理和分析。没有足够的算力,就无法快速地处理这些数据。

训练大型模型还需要复杂的数学计算,才能表现得足够聪明伶俐,这同样要消耗大量的算力。

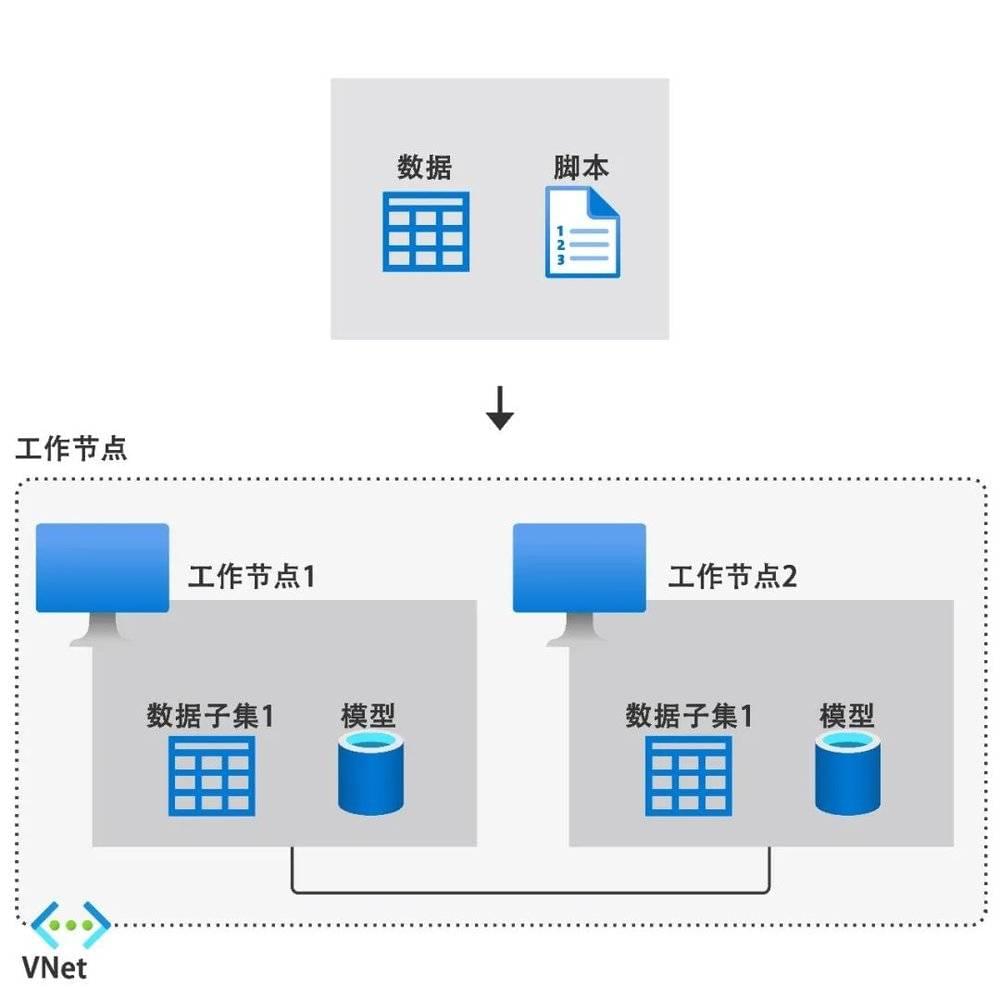

要赶训练进度,大模型往往还要用分布式训练来加速训练。这种方法需要将模型分布在多个计算节点上进行训练,每个节点都需要足够的算力来完成自己的任务。

可以说,大模型是一个算力黑洞,多多益善。

人多力量大,同样地,节点多了计算更快(图:learn.microsoft)

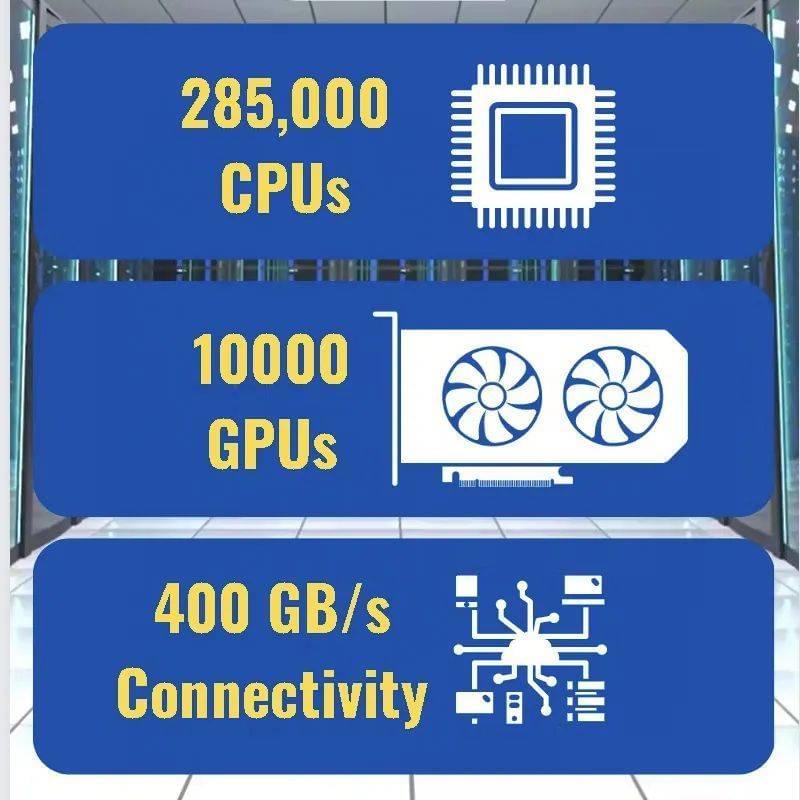

以ChatGPT为例,训练它所耗费的算力大概是3640PetaFLOPs/天,相当于用每秒运算1000万亿次的算力对模型进行训练,需要3640天才能完成。

训练ChatGPT的超级计算机拥有285000个CPU、10000个GPU,每个显卡服务器的连接速度为每秒400GB(图:zahere.com)

不仅仅是大模型,实际上在人工智能的各种相关领域,算力都是命脉。

比如物联网,应用到人工智能时,需要进行大量的设备数据处理、预测分析等任务,这也离不开算力。

再深一步,控制机器人进行各项操作,同样以算力为前提。通过传感器感知识别外部环境变化、对某一部位的精细运动进行控制,要实现这些看似简单的功能,消耗的算力其实很大。

更复杂的场景是公路上的自动驾驶,操控车辆就要用到人工智能,此时传感器返回的信息需要大量的计算资源进行数据处理,还需要马上做出判断、规划相应路径等操作,这些都需要算力支撑。

可以说,人工智能,一天也离不开海量的算力。这是卡人工智能脖子的第一关。

算力,也被卡脖子了

那很多人想,缺啥补啥。咱们玩命扩算力就行了。然而,在人工智能领域,提升算力可不容易。

训练和运行人工智能,可不是随便找个芯片就能干的,目前的主力芯片是单片价值1万美元的A100芯片,它占据了数据中心GPU市场90%以上的份额。英伟达还开发了另一款更先进的芯片H100,这款芯片也被ChatGPT的母公司OpenAI用于训练人工智能模型。

网友评价H100为“核弹级GPU”(图:Nvidia)

为了满足当前服务器的需求,OpenAI已使用了约2.5万个英伟达的GPU,粗略估算光是先进芯片的成本就要2.5亿美元。

可见训练和运行人工智能,被算力卡脖子,而算力,又被先进芯片卡脖子。

你还别嫌这训练人工智能的先进芯片贵,有时候拿钱还买不到呢。

2022年8月,英伟达收到美国通知,要求其停止向中国出口A100和H100芯片。

考虑到2022年底ChatGPT的横空出世,提前几个月限制向中国出口先进芯片,真的是招招朝着脖子卡。

美国不卖给中国先进芯片了,那中国能自己造吗?

我能想到的,美国肯定也能想到。

2022年10月7日,美国商务部工业和安全局宣布扩大对中国芯片及设备的出口限制,其中包括:

高端芯片及包含高端芯片的计算机禁止出口给中国,并管制用于生产16nm及以下逻辑芯片、18nm及以下DRAM芯片、128层及以上NAND芯片的设备。

不仅如此,今年初美国还拉上日本、荷兰,就限制向中国出口一些先进的半导体制造设备达成协议,将把美国于2022年10月采取的一些出口管制措施,进一步扩大到荷兰阿斯麦、日本东京电子和尼康等公司。荷兰ASML、日本尼康和佳能是全球光刻机领域主要生产商,此举进一步限制了中国生产先进芯片的能力。

今年5月23日,日本经济产业省公布外汇法法令修正案,将先进半导体制造设备等23个品类追加列入出口管理的管制对象。

这些管制措施,瞄准的正是中国半导体产业的要害环节。

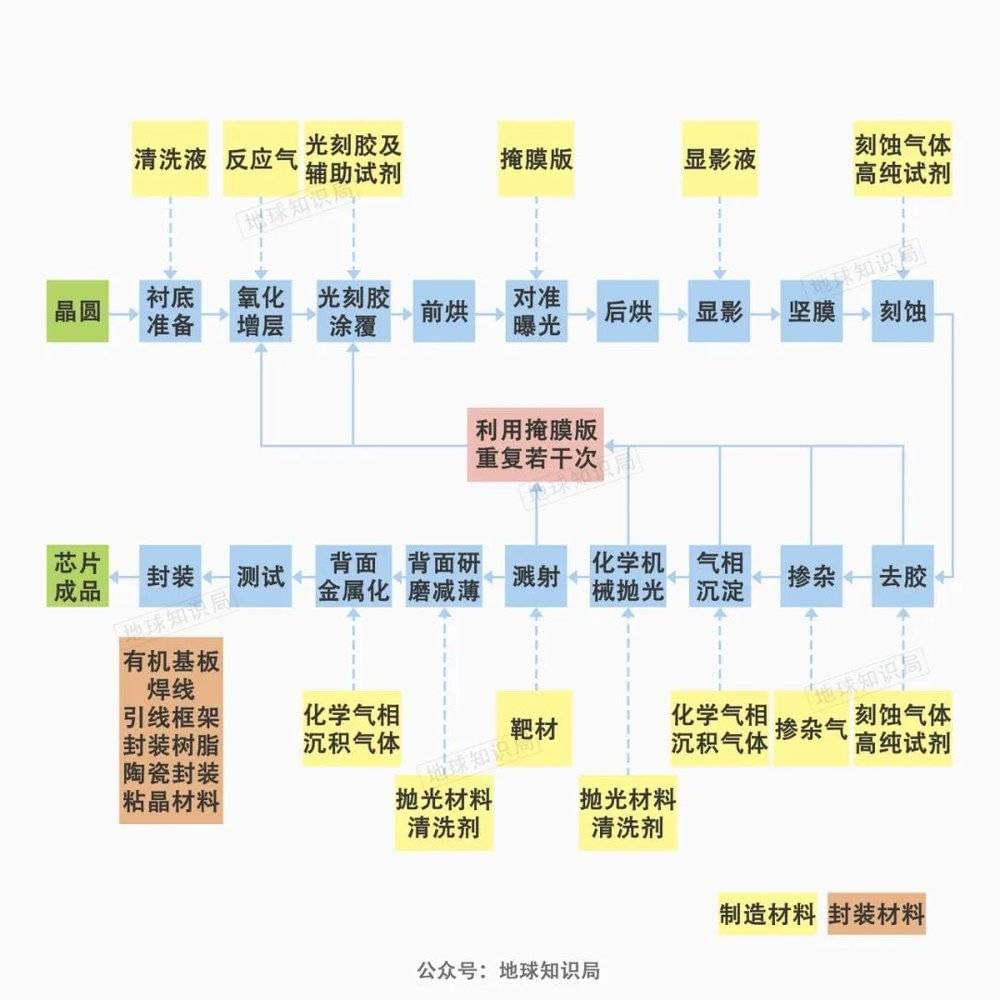

半导体产业链可以大致分为上游的材料设备、中游的设计和制造,以及下游的封装测试。

半导体制造和封测有十多个细分环节

中国在下游的封装测试上基本是世界第一梯队,中游的设计环节也基本上能够实现国产替代。

而上游的材料设备和中游的制造,则是中国半导体产业链的薄弱环节,其中上游材料设备的瓶颈还拖累了中游的制造环节。所以解决上游卡脖子的问题迫在眉睫。

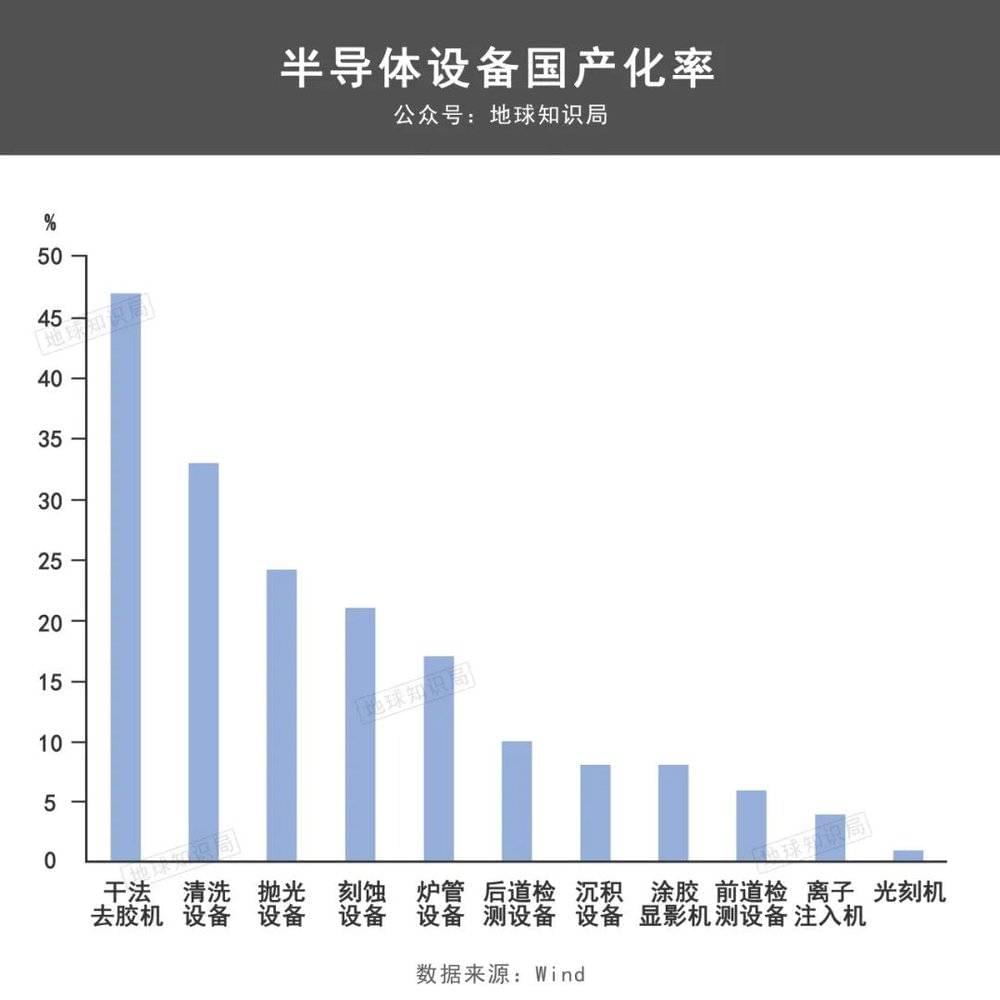

2021年,在上图这些环节所需的核心设备中,光刻机几乎全部依赖进口,清洗设备国产化率不超过35%,抛光设备国产化率不超过25%,刻蚀机、沉积设备国产化率不高于20%,还有一些环节设备国产化率更低。

国产半导体设备还得努力升级创新

而且设备是离不开材料的,以上环节涉及的材料里,截至2021年,全球抛光垫市场主要被美国陶氏化学垄断,市场份额接近80%。电子气体中硅族气体、含氟气体、电子工业用同位素气体均落后于发达国家,处于短缺状态。2020年光刻胶对外依存度80%以上。掩模板除晶圆厂自制外,28nm产品尚无法量产。

中国半导体设备和材料如此依赖国外厂商,断供自然影响巨大。国外的制裁,正是瞄准了这一弱点。

从人工智能的前沿领域,到算力卡脖子,到先进芯片卡脖子,再到制造先进芯片的设备和材料卡脖子,这个源头上的问题必须解决。

中国半导体,正在发力

半导体设备材料被卡脖子的问题如此严峻,自主可控势在必得,但我们也有信心克服困难。

政策面上,近年来扶持半导体产业的顶层设计纷纷出台。

不仅如此,在外国对高端半导体设备管控升级后,中国也出手反制。

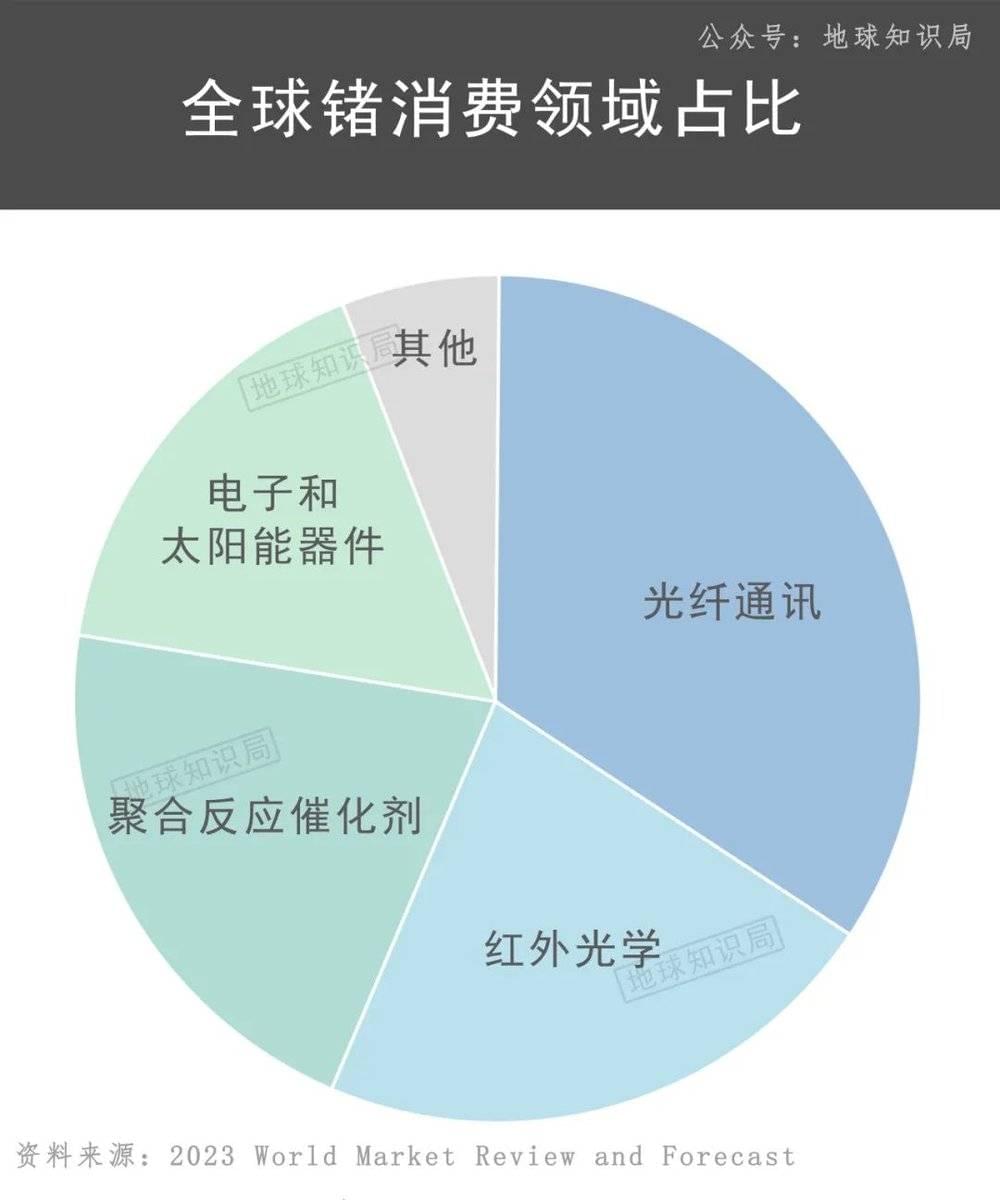

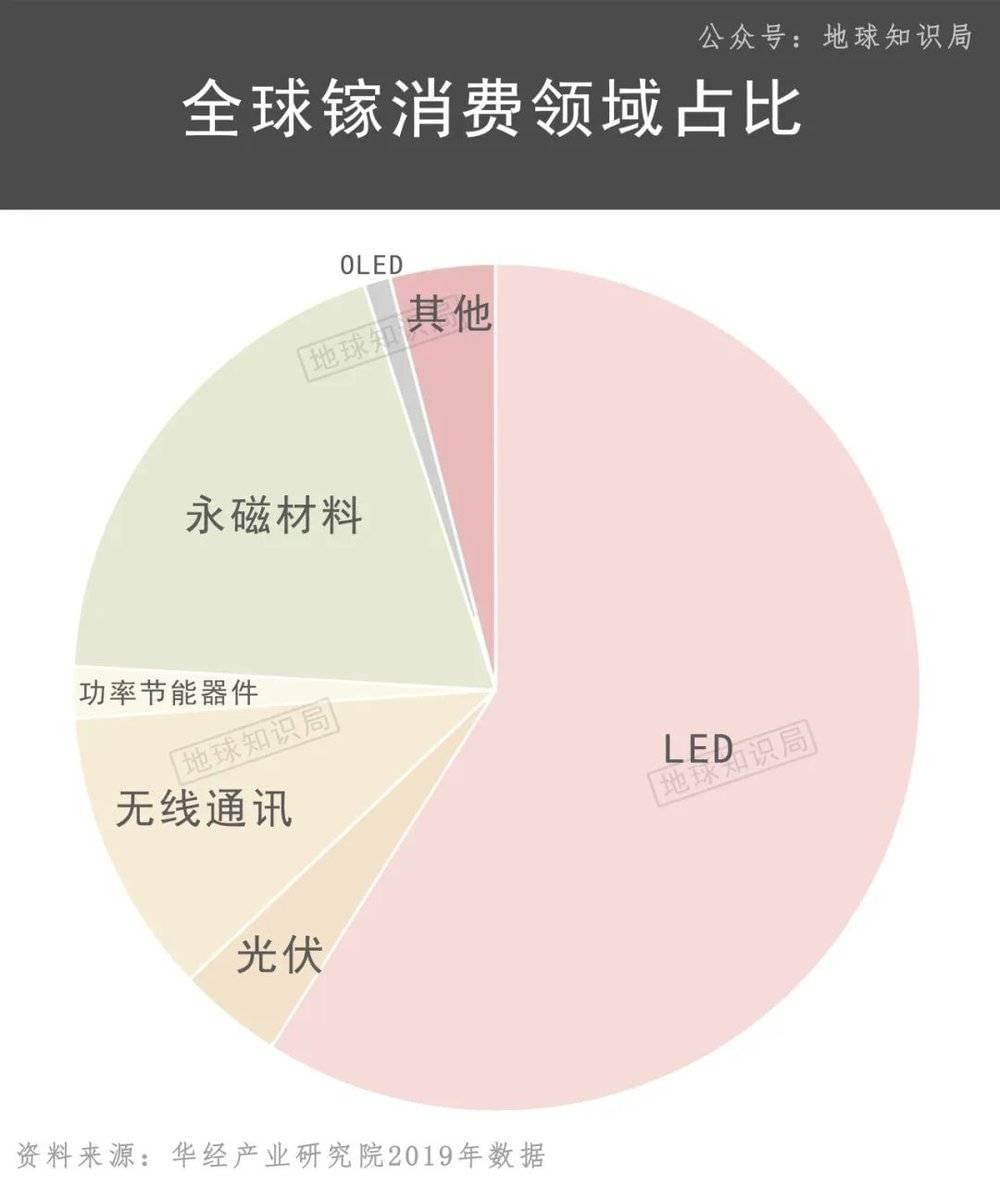

7月3日,商务部和海关总署对镓、锗相关物项实施出口管制。锗、镓,都是战略性的基础原料,也是半导体制造的核心材料。镓的中国供给占比97%、原生锗的供给占比为70%以上。

锗、镓在芯片制造、通信设备和国防等领域有着广泛的用途,例如大多数卫星都是用锗基太阳能电池供电的

这是中国反向卡国外半导体生产的脖子,吹响了半导体产业反击的号角。也释放了坚定的信号,举国体制催化下,半导体设备材料国产化一定会得到大力扶持。

资金方面,国家集成电路产业投资基金(大基金)二期于2019年底成立,注册资本2041.5亿元,将加大对半导体上游设备和材料的投入力度。从已上市的半导体设备材料ETF来看,资本市场也在积极响应自主可控战略重心。

半导体设备材料国产化的黄金发展期即将到来

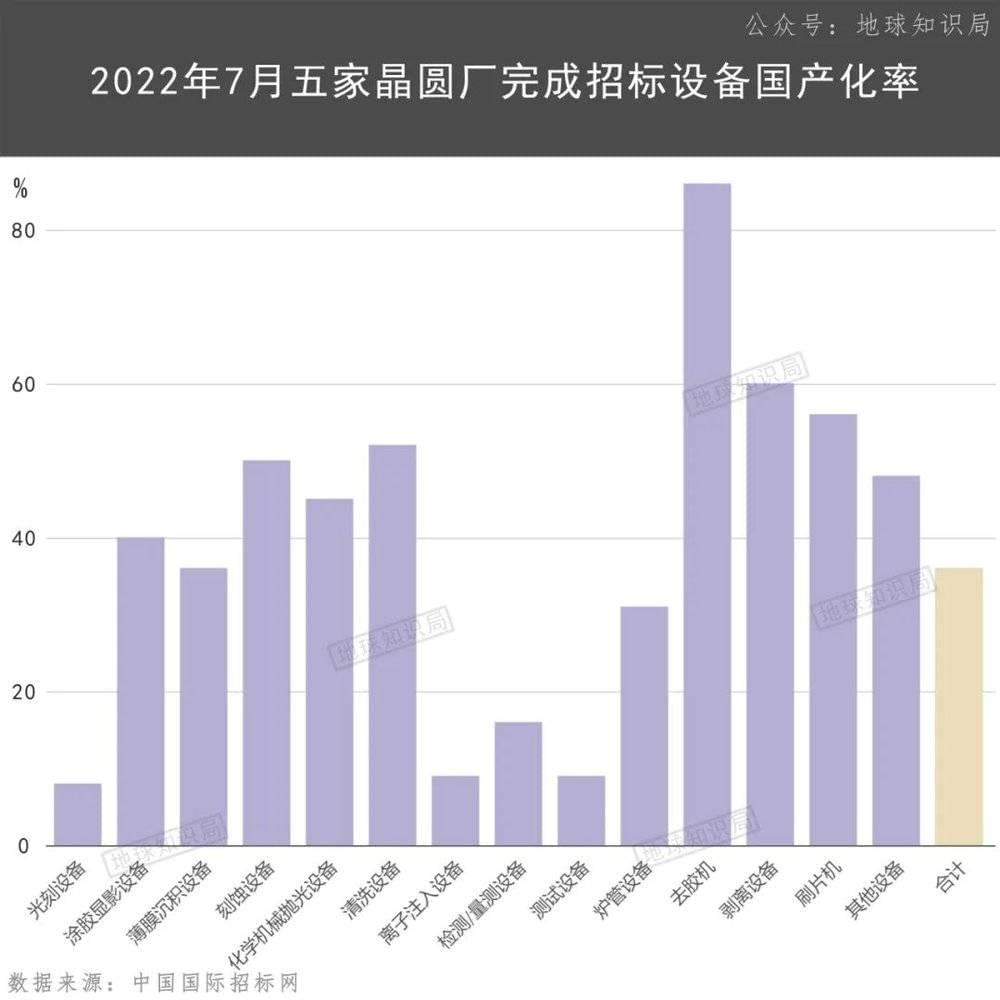

国产化需求极为迫切,政策扶持下国产化进程大大加快。2022年1~7月份,5家晶圆厂完成招标设备中,薄膜沉积设备国产化率高达36%,化学机械抛光设备国产化率高达45%,刻蚀设备国产化率高达50%。

这些国内半导体设备和材料厂商,不仅市场占有率提高了,而且技术上不断升级,逐步打破国外厂商在高端产品上的技术垄断。

比如半导体设备材料ETF重仓的中微公司,以介质刻蚀为主,已经成功生产出5nm的刻蚀机,并开始获得台积电及长江存储等公司的刻蚀设备订单。

另一家重仓的北方华创,在PVD领域实现了国产高端薄膜制备设备零的突破。

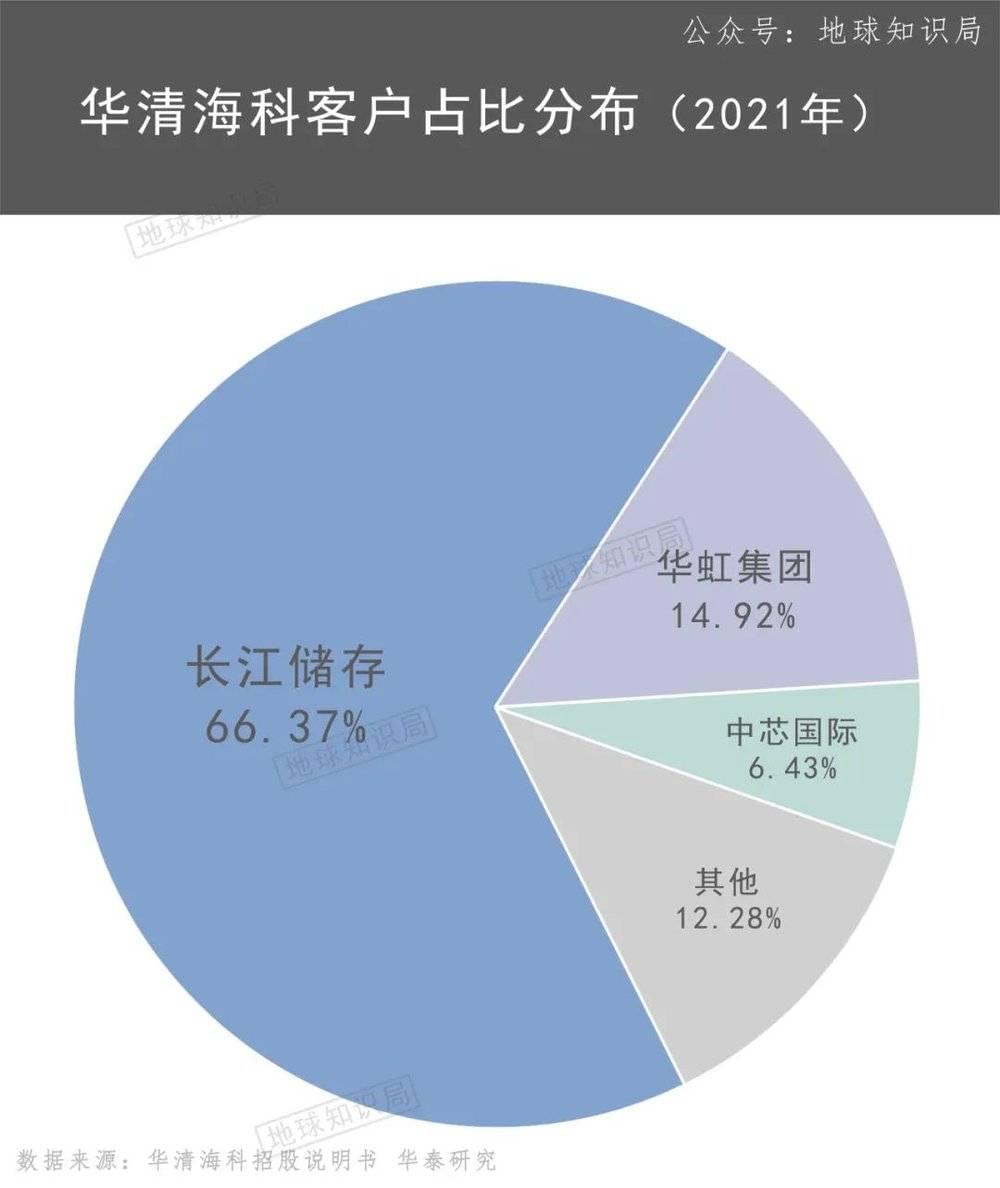

CMP设备方面,华海清科的产品就能够覆盖12寸及8寸产线,最高工艺节点可支持到28nm,并已切入中芯国际、长江存储、华虹集团等国内头部企业。

用咱们国产的设备就是香

越来越多国内厂商切入半导体设备和材料先进工艺赛道,意味着它们不仅能填补低端市场空缺,还能不断迭代升级,破解技术卡脖子。

对它们更为有利的是,国外的管制措施,相当于将国内巨大且不断增长的半导体设备材料市场拱手相让。

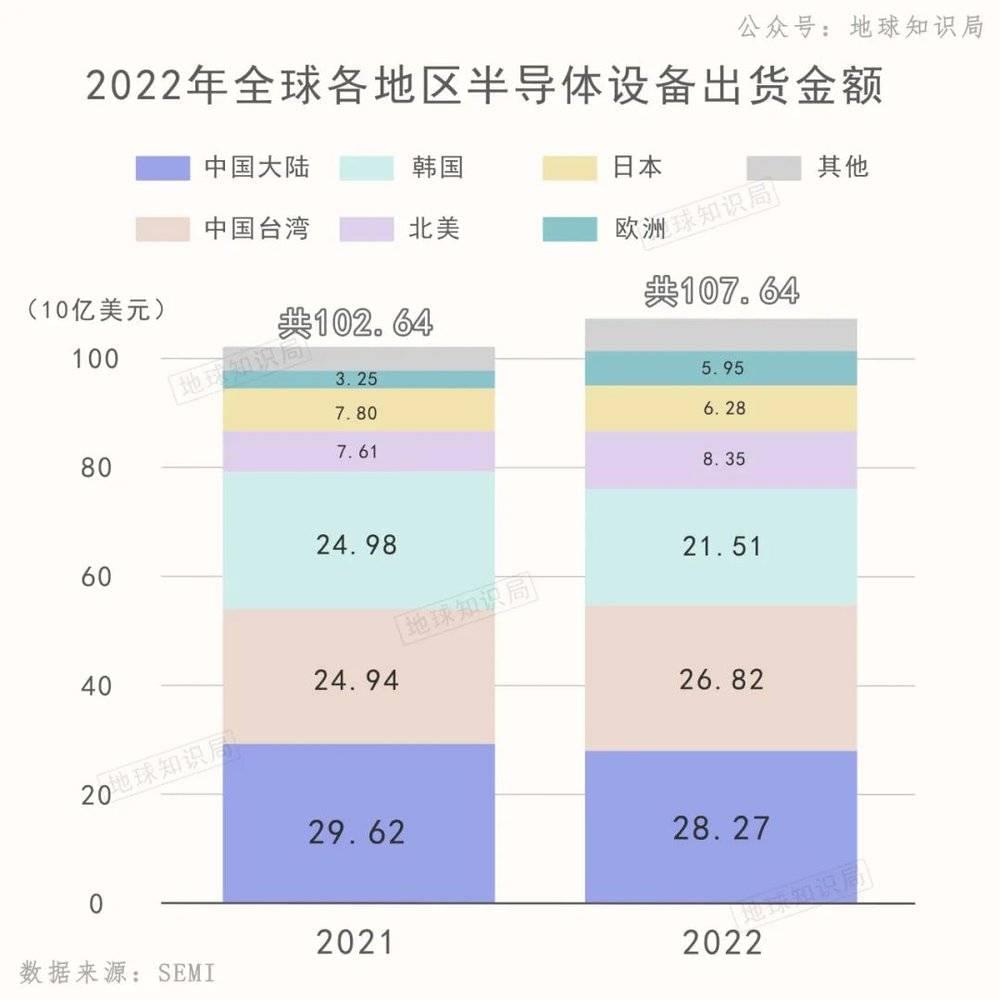

2022年中国大陆销售额高达282.7亿美元,占全球比例26.3%,近两年内均为全球第一大半导体设备市场。2022~2026年中国大陆预期再新增25座晶圆厂,这些新厂生产需要引入大量半导体设备和材料,市场规模还会继续增长。

中国半导体设备市场还有很大的发展空间

国内厂商正在占领国内大市场的路上狂飙突进,营收增速超过50%。这意味着会有更多资本投入先进工艺的半导体设备和材料研发,进一步推动技术进步,吃下更多市场份额,形成滚雪球趋势。

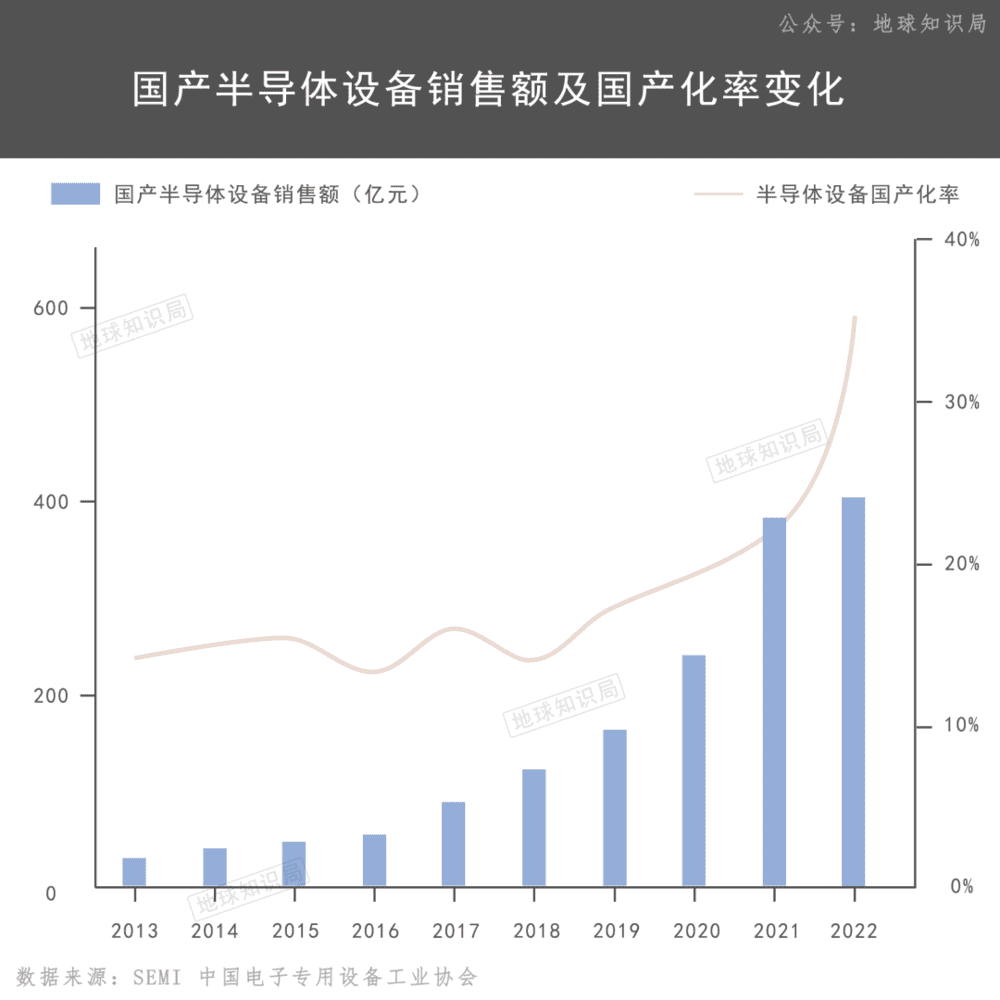

整体来看,国内半导体设备国产化率已经从2021年的21%提升至2022年的35%。尽管这个增幅很大,但前方等待着的依然是星辰大海。

中国半导体设备国产化率逐年增长,预计未来国产化的脚步会越来越快

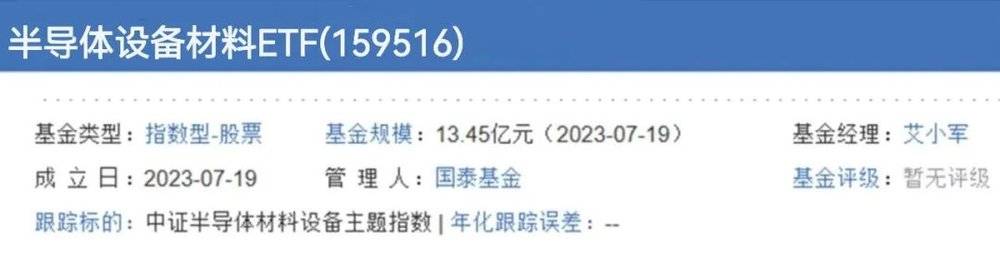

正是基于这样的历史性机遇,国内首只半导体设备材料ETF(159516)近期已经上市,瞅准的就是算力需求爆发下,半导体设备材料自主可控、国产替代的高度确定性和成长性。

人工智能将极大解放人类的脑力,本质上靠的是算力的极大提升。算力想不被卡脖子,就需要先进芯片;想要制造先进芯片,就不能被半导体设备和材料卡脖子。

这一轮人工智能技术革命,中国一定不会落后,所以归结到根源的半导体设备和材料,也一定会解决卡脖子问题,市场在我们这边,强大的国家意志正在推动整个产业发展,我们在人工智能时代的决心是:必胜。

本文来自微信公众号:地球知识局(ID:diqiuzhishiju),作者:小贝,编辑:果栗乘