本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:赵颖,头图来自:视觉中国

近期,美国发布一系列疲软的通胀数据,导致美元大幅下跌并刷新纪录低点,一度创下1月以来最大单日跌幅。

随着未来美联储紧缩政策走向尾声,美元贬值几无争议,但关键是将走弱到什么程度?

高盛在上周发布的报告中指出,通胀走弱趋势将持续下去,美联储继续大幅加息的可能性不大,因此未来美元将继续贬值。

不过,高盛认为,美元的整体贬值程度将是温和的,主要是由于以下三点原因:

美国通胀比市场预期更具黏性;

美国通胀放缓不是独有现象,其他发达国家也正在或即将放松紧缩政策;

其他国家货币难言强势。

一、美元“贬值”几乎毫无置疑

高盛分析师Kamakshya Trivedi指出,接下来的通胀数据也可能是同样温和。

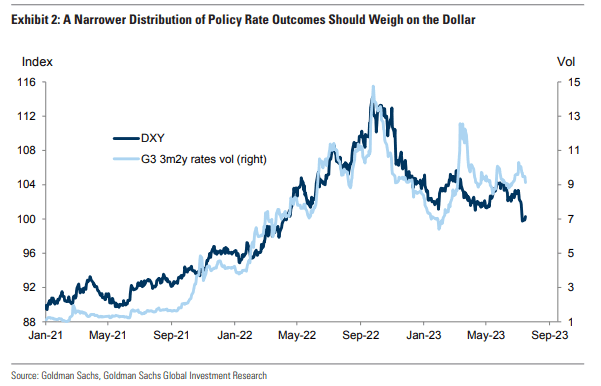

美国通胀走弱并非只是一个数据点,而是代表在一段时间内的趋势。如果通胀前景如预期般发展,那么美元将继续保持贬值趋势。

进一步来看,这缩小了核心利率结果的分布,减少了右尾情景(利率上升)的可能性,并缓和了利率的波动,对美元构成压力,并削弱其相对于对利率更敏感的货币上行空间,使之更倾向于左尾情景(利率下降)。

此外,高盛指出,未来几个月可能出现的两种情况均对美元不利:

首先,最大的衰退风险是美联储将不得不迫使经济放缓,来重新平衡经济并控制通胀。现在看来,这种可能性要小得多。

其次,如果通胀率保持在新冠疫情前的趋势,即使劳动力市场没有出现实质性恶化,美联储官员们也可能会降息。

二、为何不会跌太深?这是三点解释

尽管如此,高盛仍坚持认为美元的下跌将是温和的,并给出以下三点原因。

首先,高盛对美国通胀的预测和对美联储的展望,要比目前市场对通胀加速下滑和明年初降息的定价更 “坚挺”一些。而且,与市场共识相比,高盛对美国经济增长的看法更为积极。

其次,在抗通胀的道路上,美国并非“孤军奋战”。新兴市场中的许多国家也已经走过货币紧缩周期,并预计在未来几个月放宽货币政策。

欧洲也将跟随行动,由于经济增长乏力,加上通胀飙升前的起点较低,欧洲通胀的结构性支撑显得有些薄弱。日本央行会进行调整,政策制定者会强调YCC政策和加息之间的界限,这可能意味着日元走强幅度有限。

因此,政策差异也不可能成为其他货币走强驱动因素,预计从现在起到今年年底大多数主要经济体不及美联储的政策力度。

最后,美元大幅贬值需要其他货币有更好的资本回报前景。例如,在欧元区,在负利率时代大量资金外流,正收益率之后才恢复到2014年之前流入的状态,但这种情况可能不会持续下去。

值得一提的是,高盛强调称,通胀缓解并不是美国独有的现象。许多新兴市场国家已经走上了这条道路,在过去的一年里,总体和核心通胀率都在持续下降。

但市场对此的反应却截然不同。利率市场对近期通胀预期的下调幅度甚至超过了经济学家的预测,高盛认为这并不合理。

同时,华尔街见闻稍早时候曾介绍,美元指数存在一个问题:欧元的权重太大,几乎占到了60%,这就使得美元指数受欧元汇率影响更大。这也是美国利率仍然处于高点,10年美债收益率仍维持在高位,但美元指数却会出现下跌的原因之一。

因此,高盛指出,随着市场重新评估新货币政策环境以及欧央行等政策表态,美元或存在有限上涨空间。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:赵颖