本文来自微信公众号:芯世相(ID:xinpianlaosiji),作者:Silvia,原文标题:《不缺芯了,TI德州仪器急了》,题图来源:视觉中国

半导体市场低迷了近两年,市场上的通用模拟芯片普遍回归常态价,供得上货了,但需求却迟迟点不起火了。现货市场上大家都在内卷价格,不同国外品牌之间卷,国产品牌之间卷,甚至国产和国外之间卷,但再怎么卷,再怎么价格竞争,还是激不出需求的水花。

5月底TI打价格战,喊出“国产什么价格我们都跟”,直接在牌桌上All in。去年10月开始传降价,如今正式开始大刀阔斧追回市场,TI显然急了。

芯片厂商之间的价格战,就像一个莫比乌斯环,你置身事外,却又身处其中,打的虽不是现货的价格战,可他们打着打着,又意味着你手里行情高位收来的现货愈发不值钱。

模拟芯片的周期性相对于半导体行业较弱,有人形容在本就“寒气逼人”的模拟芯片市场,因为TI这个老大的降价,从困难模式直接开启地狱模式,卷入厮杀……

TI 终于急了,市场:你先别急

全面下调中国市场芯片价格,这家美国老牌芯片大厂终于扛不住了。TI一款经典的通用芯片TPS51200DRCR,2021年其现货市场价格在缺芯潮中暴涨至70元,现在终于回归1元左右的常态价,价格虽然美丽了,但需求不见得变好了。

模拟芯片卖不动,库存继续堆高,TI 一季度存货金额由2022年年末的27.57亿美元增长至33亿美元,库存周转天数为179天,环比增长45天。

TI 开始过“苦日子”,今年一季度,TI 营收和净利润连续两个季度同比双双下滑, 营收同比下滑10.72%,净利润同比下降22.4%。TI 擅长的模拟芯片业务,收入同比下滑14%。嵌入式处理芯片营收同比增长了6%,汽车市场成了一季度TI 唯一增长的领域,环比增长约5%,跌得比涨得还多。

芯片要烂在仓库里了,市场还被瓜分,增长的领域也无法抵消下滑的部分,业绩堪忧,TI这时再不跟进,营收表现恐怕只会更加恶劣。

据报道,德州仪器今年5月全面下调了中国市场的芯片价格,试图在行业复苏前的至暗时刻,抢占更多市场份额。某模拟芯片厂高层表示,“TI这次降价没有固定幅度和底线”。此次德州仪器降价造成的冲击,对通用模拟芯片的影响更大。

关于降价幅度,或许可以参照中国台湾的比例,5月有传言TI 在中国台湾市场针对电源管理芯片大幅降价20%~30%,抢占市占率。

芯世相了解到,TI目前的现货市场价格不具有参考性,TI实际上会通过代理商来降价,价格可谈,根据数量来打折扣,不像以前咬得紧。

TI的全面降价,其实早有预谋。

2022年10月TI就已经开始了弹性定价,比大家预期的要早一些,为当下模拟芯片厂商之间颇为剧烈的价格战做铺垫。不只有单纯的割肉降价,今年2月摩根士丹利证券指出,德州仪器挟增加资本支出、增加供给、提升自用产能、制造价格下滑、增加库存、美国芯片法案、提升直销比率等七大优势进攻市场,非常强势。

然而,拉长到大半年,整个通用模拟芯片的市场需求依旧如一潭死水,过高库存叠加全球购买力下滑,库存清得慢,无论是国外大厂还是国内品牌,TI “第一替代”品牌的产能利用率还出现下滑,模拟芯片整体需求尚未回暖。生意难做,有人表示“大客户要TI的冷门贵料,一百多万的总金额,结果被原厂截胡了,直接找他的客户谈交期和价格”。

目前行情还没完全回温,国内模拟芯片竞争加剧,为了清库存降低毛利,给TI的降价空间虽然很大,但无论是TI还是国内模拟芯片品牌,目前的降价抛售都很难带起需求的水花,短期内还看不到对国内模拟芯片企业和市场的影响。

而这些年国内涌现的模拟芯片大多是从消费电子市场切入,在这波下行周期受到影响颇深,国产模拟芯片也在相互打价格战,据说最典型的是把中低端PMIC价格打到1毛钱,直接把对方从市场上替代掉,国内芯片行业陷入内卷风暴。

来源:半导体产业纵横

众多国产替代品牌价格,具体还要对比参数、功能和型号,有TI价格比国产低,有的只高20%~30%。针对TI 市场价1元左右的TPS51200DRCR,某国产替代型号价格在八九毛,从表面看相差并不大。

目前整个通用模拟芯片的行情仍是低迷,比起原厂之间的价格战,大家更关心何时有需求,生意何时好转,毕竟“再低价也鲜有人买单”。

“国产什么价,我们都跟”

TI为啥急了?

自1986年进入中国大陆,TI在中国市场已经有37年的历史。

2006年,TI从手机芯片转向了嵌入式和模拟芯片市场,那时开始,TI 在中国各地开设销售点,建立研发中心,开晶圆厂,不仅服务大客户,见证了中国基建的腾飞,更致力于服务众多国内的中小客户。

在2010~2011年那段半导体行业销售变革中,最积极和速度最快的要数TI,TI飞入中国二三线城市,向中小客户渗透,将中国各地的客户收入囊中,还通过把客户所有需求一网打尽,来提高单一客户的销售价值,在这个基础上,TI砍代理,搞电子商务,引导中小客户直接到官网买芯片,TI 的“蝗虫式营销”,将碎片化的芯片销售创造惊人的价值。

近年来中国模拟芯片企业的兴起,一定程度动摇了TI在如此庞大市场上的根基,众多中小客户的流失,削弱了TI的市场竞争力。TI全面降价配的这番狠话“国产什么价,我们都跟”,瞄准了国产模拟芯片,流露出精准打压国产芯片的硝烟味。

TI要加入国产芯片价格内卷,打“价格战”,就是为了提高产品竞争力,夺回被中国厂商抢去的市场份额,巩固模拟芯片市场上龙头的地位。

模拟芯片和数字芯片不同,一款产品可以卖多种类型的客户,小到手机,大到电梯、公交车、飞机,有电的地方就有模拟芯片,客户面的广度数一数二。它的生命周期还长,模拟芯片企业要是做得好,光一款产品就可以一直赚钱,钓长线,赚长期(几年甚至十几年)的钱。

TI 一直以来以“多产品线,广客户群,多使用场景,广撒网,多收鱼”为豪,有8万多个产品,遍布全球10 万多客户,在打入中国市场也做足了功课,其芯片成为工程师们当年读书的入门款芯片,在客户支持等生态建设方面也立足本土化等等。

不过真正的商场如战场,即便这一路顺风顺水,无论是“祖师爷”还是商业巨擘也要面对来自后来者的威胁。用不好优势可能直接变成劣势,吃香的市场一旦被抢掉,广泛的客户会被分食,客户粘性也会大不如前。

2020年10月开始全面缺芯,到2021年年中不到一年的时间,模拟芯片国产替代的进程进一步加速。如今,市场上有了更多支持国产模拟芯片的声音:“能替的都替了”、“国产价格好,货供得上”,相反,某国外大厂被不少人诟病为“爱涨价,爱变卦”。

梳理模拟芯片国产替代这些年,大致经历以下时间:

1. 2018年左右,中美贸易摩擦加剧,国产替代兴起;

2. 2019年底开始到2021年的缺芯潮,国产替代进程加速;

3. 缺芯潮到2023年,已实现“0”到“1”的突破,目前处于“1”到“10”的阶段。

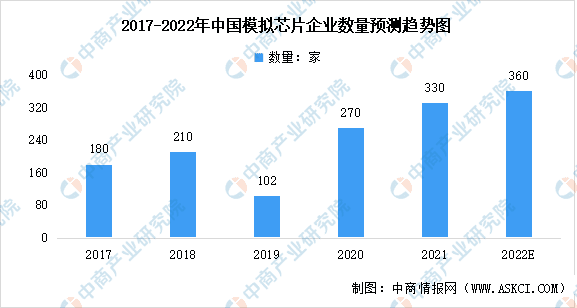

我国模拟芯片企业数量以14.47%的复合年均增长率由2017年的180家增长到2020年的270家。2020~2022年三年来,IC设计企业数量从2218家飙升到3243家,作为国产替代的关键一员,2022年模拟芯片产品的企业就有414家,占比12.8%,超出了此前一些研究机构的预测。

数据来源:中国半导体行业协会、中商产业研究院整理

来源:清华大学教授魏少军演讲报告

我国模拟芯片企业可以分两派,一派为第一梯队的立琦、矽力杰等,一派为圣邦微、纳芯微、思瑞浦等,核心创始人多来自TI等国际模拟芯片大厂。大企业并购,小企业强强联合,近些年国内模拟芯片厂商中诞生了一批上市企业。

当这几年TI产品侧重高端化,往工业、汽车这些壁垒高的领域进攻,对消费领域的支持可能就没有以前投入那么多。这就给国内厂商带来了难得的差异化竞争机遇,模拟芯片企业不断积累产品种类,提高质量,持续发力产品导入和客户验证,在产品、技术、客户、市场份额等方面不断进攻,走“农村包围城市”的道路。

最为关键的是,前两年难得一遇的历史性缺货,是国内模拟厂商完成客户验证、实现产品导入的重要窗口期。一旦打入这些客户,因为模拟芯片的特殊性,以前大家依赖TI的芯片,以后可以切其他品牌长期使用,得到数年以上的持续供货。

仅圣邦微、晶丰明源、艾为电子等不完全统计的国产龙头公司,已占据了70多亿元的中国模拟芯片市场。有数据显示,2022年中国电源管理芯片的市场规模可达到149.6亿美元,在TI等海外龙头厂商长期主导中国市场的背景下,可见国产替代还有广阔的想象空间。

从TI 2022年年报数据,我们可以一窥其中国市场销售数据变化,2022年全年,TI出售给中国的产品销售额占其年销售额的49%,比2021年的55%有所下滑。2022年约占总体销售额的25%来自中国本土客户,和2021年大致持平。

TI在年报中示警,TI面临着激烈的技术和定价竞争。特别是来自亚洲的一些新兴公司,向TI经营的同一市场销售产品,如中国国内正在积极推动和重塑半导体产业,加上贸易局势的紧张,可能会限制TI参与中国市场,阻碍TI的有效竞争。“如果我们无法匹配价格下降或成本效率,或满足技术、产品、供应,竞争导致的价格和产品开发压力,可能导致利润率下降和失去商业机会。”

当国内模拟芯片企业越来越声势浩大,从四面八方围攻而上时,TI原本牢不可破的市场可能就要被瓜分。眼看一众国内模拟芯片企业要骑到自己头上来了,再不行动,TI近40年在中国的市场布局可能就要毁一大半。

为何TI如此强势?带来什么影响?

用自我割肉的短痛来换取长期的市场份额,是TI这种大企业在马太效应下的一记绝杀招,这也是TI能如此强势的最重要原因:成本优势。

强者恒强,大企业想要吃掉或者打压有竞争力的小企业,兼并、打价格战,多的是招数。一般来说,TI这样的大企业能继续生存下去,最终对国内不少资金不足、竞争力弱的小厂商形成打击。

比如现在车市也在打的价格战,很多人都关心特斯拉降价销售这么多汽车后到底牺牲了多少利润率,而特斯拉二季度毛利率已跌至18% ,为16个季度来最低水平,马斯克表示降价或许还未结束。

TI和国内模拟芯片企业最大的不同,就是作为一家IDM拥有自己的晶圆厂,模拟芯片对芯片制程要求不高,晶圆尺寸提升成了重点,TI利用自家出货量巨大的规模优势来造芯片,加上晶圆尺寸的迭代,芯片成本得到了精准的控制,资本是趋利的,成本得到了大大的降低。

根据TI公布的数据,与8英寸产线相比,用12英寸产线制造的模拟晶圆裸片成本可以降低40%,封测后的成品,用12英寸生产模拟芯片仍有20%以上的成本优势。

从某个芯片或者产品线上来看,TI挑选其中一个让它少赚甚至不赚,等竞争对手被打趴下后,伺机抢回市场主动权。

外资表示,TI于2023年在自家R-fab、L-fab将增加更多新产能开出,12英寸晶圆90、150、180纳米与8英寸晶圆180、200纳米,其新的12英寸晶圆比8英寸晶圆生产成本降低35%至40%,并产出更多芯片,主要聚焦于车用及工业类产品。

这让TI有更大优势去积极抢回过去被侵蚀的市占率,据说相关电源管理芯片,台厂平均售价恐比TI降价20%至30%,产品才有竞争力。

有了广阔的市场,大量的客户,又把制造成本掌握在自己手中,精打细算,TI成就了芯片设计行业令他人艳羡的高毛利。

TI毛利率近几年在60%以上,2022第一季度以突破70%的毛利率登顶,一年多过去,虽然利润率显然受到了影响,但TI作为全球IC设计龙头,在拥有众多晶圆厂的同时,还能做到40%~70%的毛利率,当仁不让。

国内的模拟芯片企业,多少要承受来自晶圆代工厂过去2年的涨价,更直观地来看,中国的IC设计公司在2022年的毛利率多集中在30%左右,模拟芯片企业之间竞争价格,甚至是靠低价内卷,很难不捏一把汗。更不用说TI雄厚的资本和在汽车、工控等领域的强大。

除了成本优势,TI还有提供全面解决方案、多年布局掌握国内客户资料的优势。

有相关调查显示,TI正在捆绑销售自家产品,强绑定意味着,在芸芸8万多颗料号中,想用TI的某颗芯片必须配套其他TI芯片一起采购,而且以TI在中国数十年的客户粘性,当TI扩大规模将成本继续打下来的时候,本质上客户会被“没有更低,只有最低”的价格优势吸引过去,再加上TI大而全的芯片型号,有可能全套重新用上TI。TI针对每个型号长久积累的相关客户大数据,也让TI能站在更广的视角上知己知彼,对竞争对手各个击破。

那么终端还用TI吗?或者还会用回TI吗?

对于高度客制化的产品来说,价格没有明显优势的情况下,一些客户不会放弃多年合作的供应商。但TI上一波行情的涨价、长交期甚至断供的行为,让不少人意识到供货稳定的重要性,在目前的大环境下,比起价格和性能,可能会首先考虑供应安全。

做矽力杰多年的一位销售表示,终端做产品都有备选方案,但比起备选TI,目前在众多国产里面备选的多,而且现在大家的价格都很卷。据悉,现在为了保证供应链安全,终端在关键器件中都会选择两家以上的供应商,其中一定有国产,比许多年前被垄断的环境好多了。

有终端表示,原来也用TI,交期52周开始,切到国产芯片,现在只保留一些国产+TI双设计,量产已经很久没用TI。还有流通端的朋友表示,很多纯民用产品的终端客户,根本不做选择,一上来就是要全国产芯片,自主可控,研发只能用国产,和以前追着要进口芯片的风向大不相同。

谈到当下的行情,价格打不打似乎不重要了,做TI的不认为国产的生意好,做国产的也不认为TI的生意好,或许要等行情复苏,再看TI能否夺回被国产分割的通用模拟芯片市场。短期来看,今年二季度TI的财报表现,或将会体现出TI 降价策略的一些成果。

参考资料:

德州仪器:销售革命背后,IT经理世界

TI系列四(退一步海阔天空), 心芯向荣

悲观的模拟芯片大厂,半导体产业纵横

聚焦模拟芯片赛道 模拟芯片行业前景如何?,中商产业研究院

本文来自微信公众号:芯世相(ID:xinpianlaosiji),作者:Silvia