本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:王磊,编辑:罗松松,题图来自:视觉中国

在燃油车时代,汽车的尾标是格调的象征。

以保时捷911为例,刻有Turbo S的版本比普通款足足贵出100万。普通家用车,也会在尾标上以排量论英雄。就连没开过车的人也知道,3.0T一定贵过2.0T。

到电动车时代,发动机的消失使尾标上的比拼暂时偃旗息鼓。然而“在车屁股上刻一个数字彰显本车牛逼”,却始终是人类的刚需。随着电车电压从400V向800V跃升,尾标上的数字比拼又要重新燃起战火。

不久前,智己汽车联席CEO刘涛在微博上发起投票,要给尚未上市的LS6募集一个尾标后缀,两个高票选项就分别是代表了高性能的“SP”(snake performace)和代表了800V碳化硅平台和800N·m峰值扭矩的“800”。

除了智己,小米的第一款车,哪吒、阿维塔、理想的下一款车型以及蔚来的NT3.0平台也都将搭载800V+SiC(碳化硅)这对“黄金组合”。

一时间,别说燃油车,仿佛400V的电动车都被打成了老旧势力,消费电子时代“买新不买旧”的说法也被复用到电动车上。

围绕800V,本文主要回答三个问题:

什么是800V平台?

800V技术的利弊是什么?

碳化硅产能会影响800V技术的进一步渗透吗?

效率的飞升

就像老婆饼里没老婆,夫妻肺片里没夫妻,车企嘴里的800V也不一定是“真800V”。

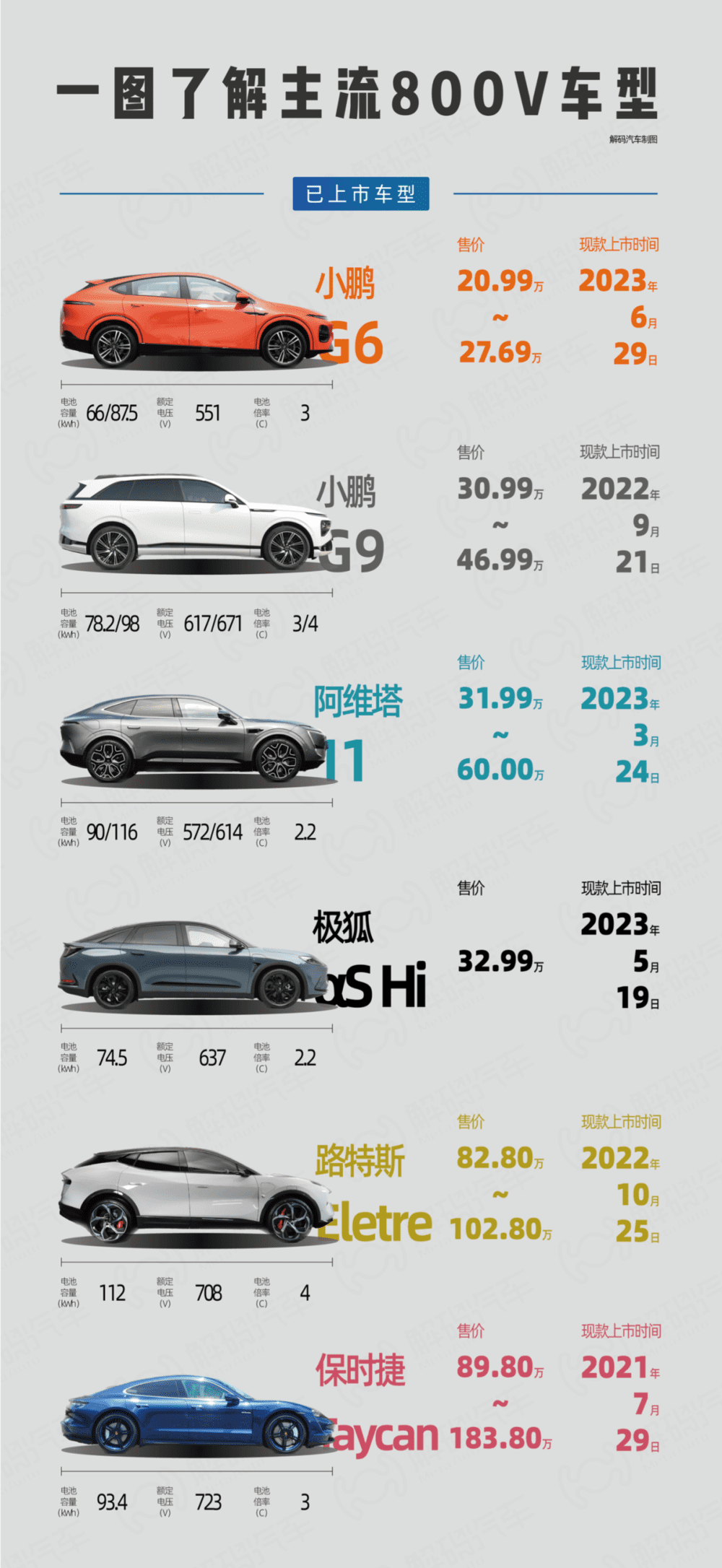

所谓800V高压平台,指的是动力电池、电机、电控、空调压缩机、充电机与DCDC(直流转直流)等高压器件的电压等级全部或部分达到800V,广义上的800V包括电压550V-930V的区间,因此像小鹏G6这样动力电池额定电压551V的车型,也算压线进入800V的领域。

略显“精明”的不止小鹏G6,同样以800V作为卖点的阿维塔11,两个版本电池包的额定电压也都在600V左右。在这方面,稍微“诚实”一点的是保时捷Taycan,额定电压723V,满电超过了800V。

部分已上市800V车型,图片来源:解码汽车

除了在动力电池电压上做文章,不同车型800V高压化的程度也不同,就比如看一个人是不是真名媛,不能光看她手提的是不是爱马仕,还要看一身搭配。例如保时捷Taycan,受限于当时的供应链,空调压缩机、DCDC等零部件只能继续使用400V配件,算不上“全800V”。

但参数上的打折,并不影响800V车型对400V车型在效率上的碾压。小鹏G6发布后,不少媒体第一时间测试了G6的充电速度,在小鹏自家的S4超充桩上,10分钟大约能充进200公里续航,即便在第三方充电桩,整体充电速度也比400V车型快一倍。

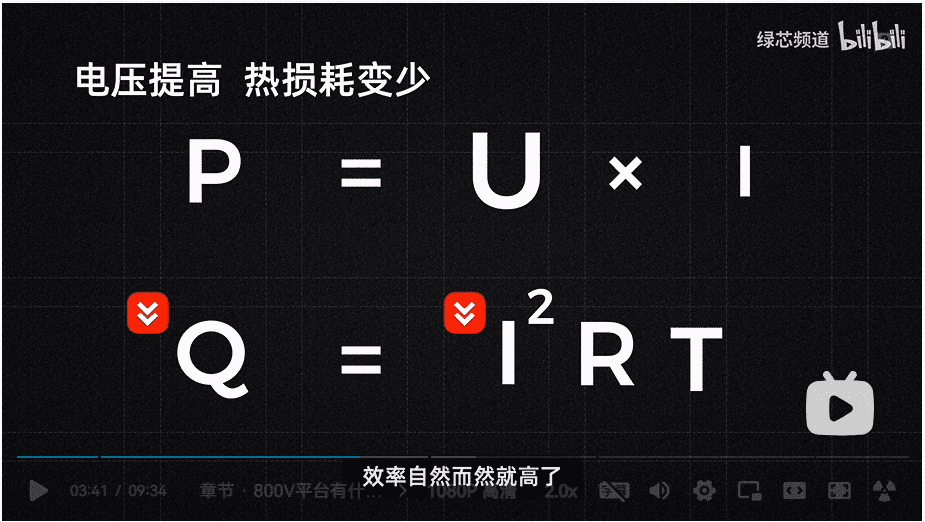

原理十分简单,义务教育告诉我们P=U*I(功率=电压*电流),现行国网充电桩标准最大输出电流限制250A,最大输出电压1000V,大多数车辆能达到最大电流,但只有800V车型才能利用更高的电压,从而获得更快的充电速度。

同时对比大功率快充的另一条路线大电流,提高电压带来的损耗也要更少,因为能量通过线材时的损耗只与电流相关(Q=I2Rt)。在电车上降低损耗的例子或许还不够直观,但在特高压领域,动辄数十万伏甚至百万伏的高压,就能极大程度减少电力输送的损耗。

800V能有效减少损耗,图片来源:绿芯频道

放电的原理与充电相同,在释放相同功率的情况下,电压的提升会使电流减小,从而使线材内的损耗降低,提升放电效率,同时还优化了空调等耗电大户的电耗。换句话说,能使电车的续航里程更扎实。

因此从消费者的角度来看,800V解决的是现阶段使用纯电动车最大的痛点——里程焦虑,并且是从里程不实和充电焦虑两个方面下手。

但问题在于,800V并不便宜。

成本的计较

当国内车企都在一窝蜂地朝800V迈进时,特斯拉却按兵不动。

今年3月的投资者日上,马斯克宣称要减少3/4碳化硅(800V的黄金搭档)的用量,仿佛要在400V的路线上走到黑。但看似冥顽不灵的决定,背后却是对成本的斤斤计较。

早在2022年Q1的财报会议中,特斯拉动力总成和能源工程高级副总裁Andrew Baglino就曾表达过一个观点:800V对于Model 3和Model Y来说性价比不高[1]。

所以,800V的性价比到底如何,这笔账到底该如何算?

事实上,车企研发800V的初衷是降本,由于能减少损耗,提升效率,采用了800V的车型首先能使用更细的线材,其次也能用容量更小的电池。

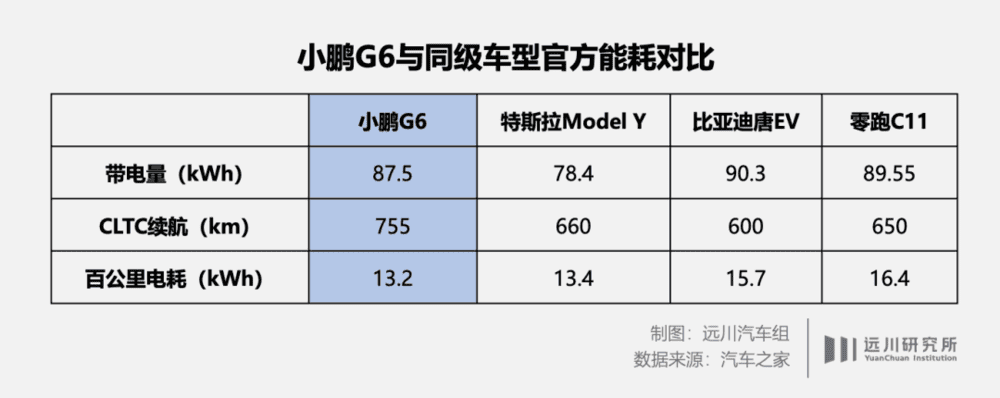

以小鹏G6为例,其CLTC续航580公里、755公里的车型,电池容量分别只有66kWh和87.5kWh,单位电量的续航里程与三电效率极高的特斯拉Model Y不相上下,远超其他同级车型。也就是说,理论上小鹏G6通过800V的高压架构省下了一部分的电池成本。

但这部分降本能覆盖800V架构本身的成本吗?

按照时下最流行的“全域800V”标准,首先在电池包方面额定电压得超700V,峰值逼近800V,三元锂电池单颗电芯电压大约3.65V,要求至少200个电芯串联,比400V增加一倍。有电池工程师告诉我们:“同样边界条件下,串联越多,连接成本以及生产成本越高。”

串联电芯数量增加还使一致性问题变得复杂,保障100个电芯的一致性,与200个的难度不是一个级别,对BMS的要求更高,对应的也是成本上升。与此同时,电芯要能承受大功率充放电的倍率,材料成本也更高。

在电池包之外,还有同步用在电机,空调压缩机,电控,DCDC等零部件上的碳化硅功率器件,绝缘耐压器件,防电腐蚀、电老化器件,这些都增加了成本。

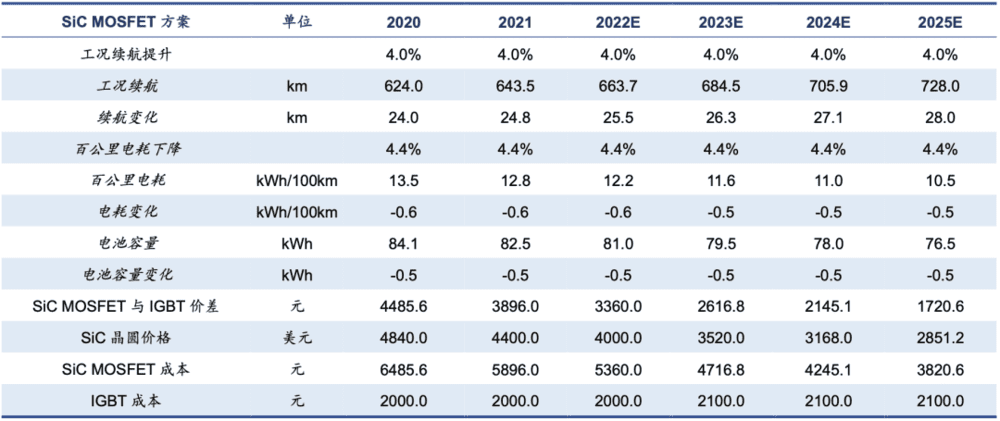

根据信达证券的测算,截至去年年底,单看用在一个逆变器上的SiC MOSFET成本就是Si IGBT的2-3倍,绝对成本差在3000元以上,在带电量80kWh的电车上,这一成本差和省下的电池成本对比,成本不降反增[2]。如果把其他部件都算上,800V的降本效果显然是不理想的。

Si IGBT与SiC MOSFET电驱动方案成本对比,图片来源:信达证券

不过Andrew Baglino的观点还夹带点私货,特斯拉目前对400V电压平台的探索已经走在了行业最前列,电子电气架构的优化大幅缩短了线束长度,自研的电机与八通阀对能量的利用效率都极高,且在2018年就切换了碳化硅功率器件,切换800V带来的边际收益的确有限。

对于绝大多数电车,尤其是电池容量相对较小的电车,硬上800V并不划算。从这个角度来看,连某些插混车型都声称要上800V电驱,不免有硬蹭热点之嫌。

平权的美梦

2021年,360投资哪吒汽车后,红衣主教周鸿祎提到了一个后来被新能源车行业广泛引用的概念:科技平权。

但概念总有局限,以800V平台为例,它就不是一项短时间内能被“平权”的科技,核心问题出在碳化硅的产能上。

目前,碳化硅产能主要受到上游衬底的制约,和第一代、第二代半导体普遍使用的硅基晶圆不同,第三代半导体SiC的衬底主要使用SiC,和硅基晶圆厂的产线并不兼容。

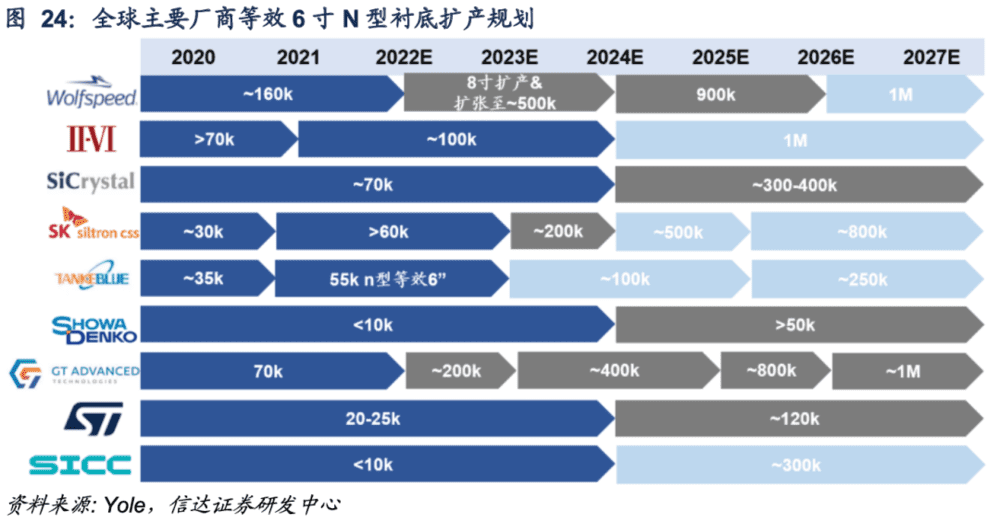

在生产工艺上,SiC的长晶时间更长,大约是Si的2.3倍;生产工艺更难,SiC有200多种同质异构体,由于需要在高温、真空的石墨坩埚中生长,无法实时监控,废品率极高[2]。全球龙头Wolfspeed目前大约能做到60%的良率,而其他厂商大多只有40%左右[3]。

即便在晶棒环节长势良好,但由于碳化硅本身的硬脆属性,使用传统设备切割晶圆划片时,还容易产生崩边等问题。

这就导致碳化硅成本极高且产能爬坡缓慢,而且由于较高的技术门槛,碳化硅产业也难以被资本快速催熟。

以Wolfspeed举例,其早在2015年就宣布完成了SiC 8英寸衬底的研发,但直到2022年才正式投入量产,国内同行更是在2020年才正式开始8英寸衬底的研发[4]。

技术上的落后使得国内话语权极弱。一个残酷的事实是,所有国内电动车的碳化硅电控部件,核心的SiC MOSFET基本都来自国外,Wolfspeed、II- VI、SiCrystal等九家公司垄断了碳化硅衬底的绝大多数产能,国内企业在电控SiC上起步较晚,尚未实现从0到1的突破[2]。

缓慢进化的产业链与电动车对SiC的庞大需求形成了潜在的错配,据三安光电预测,2025年碳化硅在高压平台需求量将达到219万片,中高压平台需求将达到437万片。而2025年碳化硅衬底/芯片的产能预计为242-282万片,预计存在约400万片的产能缺口[5]。

即使到2027年,全球主要厂商6英寸碳化硅衬底年产能也仅在500万片左右

在产能不足的情况下,如果所有车企都在追求800V高压架构上车,极易再现疫情后芯片短缺和碳酸锂短缺的桥段,碳化硅的价格极有可能出现暴涨,“科技平权”的时间将不幸被延迟。

参考资料:

[1] Why Tesla Isn’t Switching Away From Its 400-Volt Architecture Right Now, TheDRIVE

[2] 电力电子碳化硅:800V 平台加速落地,高 opex 属性+低渗透率驱动行业领跑,信达证券

[3] Wolfspeed分析报告:全球碳化硅衬底龙头,新能源车驱动中期成长,中信证券

[4] 造神者推倒神像:碳化硅的崛起与塌房,远川研究所

[5] 碳化硅行业深度报告:乘新能源之风,行业需求有望高增,长城证券

本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:王磊,编辑:罗松松