本文由IIA学术编辑组根据孟渤博士在香港中文大学(深圳)前海国际事务研究院主办的百川论坛——“第二届中国政治经济学理论与实践:中国式现代化与高水平对外开放2023研讨会”上的演讲内容整理而成。原题为:Trade in Factor Income via Global Value Chain: The US vs China and Multinationals vs Domestic Firms。来自微信公众号:大湾区评论 (ID:GBA_Review),作者:孟渤(日本亚洲经济研究所资深研究员、清华大学产业发展与环境治理研究中心研究员),编辑:袁浩延,原文标题:《百川观点 | 孟渤:全球价值链新视角——从要素收入贸易看中美大国博弈》,头图来自:视觉中国

2021年11月16日,亚洲开发银行、对外经贸大学全球价值链研究院、世界贸易组织、日本亚洲经济研究所、中国发展研究基金会联合发布《全球价值链发展报告2021:超越生产》。该报告引入“要素收入贸易”概念框架后发现,如果考虑到跨国企业海外投资以及与知识产权服务贸易有关的“缺失价值”,全球价值链规模可能是通常报告的两倍。孟渤博士及其团队的研究认为,传统贸易数据很大程度上低估了发达国家的真实出口额,并且扭曲了发达国家和发展中国家的贸易差额。

在“要素收入贸易”(Trade in Factor Income, TiFI)的新概念下重新估算中美贸易差额:2005~2016年期间,中国对美国的出口额平均比按照附加值和总值计算的贸易数据分别少了1.64%和16.04%;而美国对中国的出口额平均比按照附加值和总值计算的贸易数据分别多了20.34%和8.21%。中国对美国的贸易顺差被高估了17.4%至32.0%。

以下为演讲内容:

今天我演讲的主题是“要素收入贸易和全球价值链”。我们创造了一个新的学术词汇,就是“要素收入贸易”(Meng et al. 2022a)。这个词是由三个现有的常用经济学词汇组成——trade(贸易)、factor(要素)、income(收入)。我们把它们组织在一起,形成一个新的经济学概念,反映一种新的经济学现象,并用这个概念来重新诠释全球价值链。

今天的报告主要分三点:一是展示现有学术界对于全球价值链认识的局限性;二是提出新的概念来重新定义全球价值链;三是将新的概念应用于实际的经济学模型和数据,探讨中美贸易博弈的底层逻辑以及亚洲地区尤其是东亚地区如何实现价值链重组。

一、重新定义全球价值链

21世纪经济全球化最重要的特征便是全球价值链的兴起。关于如何定义全球价值链,在经济学领域有很多不同的表述方式。与我们在日常的经济活动中接触到的人流、物流、财流,信息流等要素在国际的流动不同,我最新的定义是“全球价值链是一场关于价值的产生、转移和分配的国际博弈”(Meng et al. 2022b)。其参与者包括企业、国家和个人,其中跨国企业起到主导作用。如果我们这样定义全球价值链,就需要有合理的经济学概念支撑,也需要不断地更新经济学的测算方法得以更全面地研究全球价值链。

GVCs treat the economic globalization as a GLOBAL GAME of value creation, value transfer, and value distribution played by firms (MNEs etc.), countries (Govs. etc.), and individuals (Consumers etc.).

全球价值链(GVCs)将经济全球化视为由企业(跨国企业等)、国家(政府等)和个人(消费者等)参与的价值创造、转移和分配的全球博弈。

我们提出的新的测算全球价值链的概念,叫做“要素收入贸易”。这一概念有别于传统的贸易统计(总值贸易),也有别于增加值贸易测度。之所以提出这一新概念,主要是因为在全球价值链时代,以总值贸易和增加值贸易为基础的测算方法,存在诸如“所见非所得”的局限性。也就是说一个国家的出口,无论是总出口额还是增加值出口总额,都不一定意味着该国能够得到与之等值的收入。

What you see is no more what you get!

你所看到的并不一定是你所得到的!

首先我们要明确的是,在全球价值链时代,对进出口本身不需要有价值判断,也就是说不需要有简单的好与坏的规范判断。我们不能简单地评判是否出口越多或进口越少就越好。比如,中国需要进口大量中间品用于生产出口品,进口是为了促进出口。美国等很多国家进口也很多,难道美国就吃亏了吗?结果恰恰相反,美国的消费者应该是很受益的。我们在这里还是应该先看贸易背后的“所以然”,而非“是与非”。

在全球价值链时代,各国形成了你中有我,我中有你的复杂的网络化生产格局,由此也对传统和常规的贸易测量方法提出了严峻挑战。比如传统的总值出口里有可能包含外国的增加值,也有可能包含大量的重复计算(由于中间品可能重复跨越多国边境)。为解决这一问题,以OECD和WTO为代表的国际组织提出了增加值贸易概念。这一概念可以用于测算出口里只属于本国的增加值。然而,即使是增加值贸易也存在巨大的局限性。这主要是由于增加值仍然是一个属地概念,中国出口里的国内增加值不一定归属于中国的收入。

以特斯拉在中国生产后向日本出口一辆汽车为例,毛出口额假设为50,000美元,这在传统贸易统计里被算作中国的出口。剔除掉直接和间接的进口中间品,在中国创造的增加值假设为25,000美元(属于中国GDP的一部分,可以简单认为是中国对日本的增加值出口)。然而,这一增加值里,特斯拉的资本收益大部分会归属于特斯拉的实际控制国——美国。

不带来收入的贸易是没有意义的。贸易的本质是要素的交换,从这一古典的关于贸易的定义出发,在全球价值链时代,我们需要重新定义贸易。贸易未必一定需要经由本国国境出口才可以实现。特斯拉在中国的投资行为就是美国实现其自身要素出口且不直接跨越美国边境的贸易方式。

我们之所以关注这个现象,是因为美国的进口里面有50%是美国企业内部(总部与海外分公司,或分公司之间)贸易,出口里面也有30%是其企业内部贸易。2018年的前沿文献(Zhang et al. 2018)更揭露了以下事实,即,在全世界的美资企业(包括美国国内和海外)卖给中国的产品和服务总额,超过了在全世界的中资企业(包括中国国内和海外)卖给美国的产品和服务总额。因此,从总销售差这一概念而言,中国对美国是逆差。同时我也算了一下日本的企业,在华日企卖给中国的产品,已于2016年超出中国对日出口货物总额。所以当我们从企业所有权层面,看待贸易关系以及其所带来的要素收入的时候,就有可能得出与国家层面不同的结果。

同时,我们看全球500强的公司,大部分是跨国企业,他们收入的90%不是来自其具体生产的产品收益,而是来自其无形资产的收益,比如金融资产、长期股权投资、专利权、商标权等。所以你能看到国与国之间的竞争和矛盾,其中相当大一部分是由于跨国企业全球获得超额回报,劳动力不能跨国自由流动所带来的,跨国企业和老百姓之间分配不平衡现象在国家间的投射或涌现。

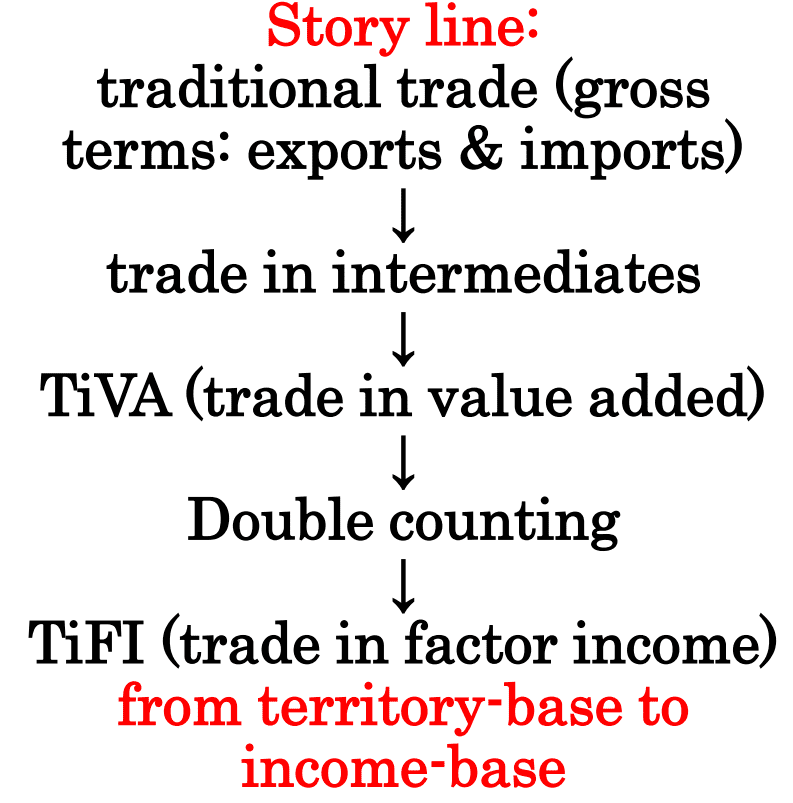

关于总值贸易存在Double counting(重复计算)问题的研究可以追溯到上世纪70年代。直到近些年国际投入产出数据(Inter-country Input-Output Data)的不断丰富之后,进入2010年代,一些前沿的文献才陆续提出了增加值贸易概念(Johnson & Noguera 2012)。美国经济评论(AER)2014年的文章(Koopman et al. 2014),给出了总值贸易的增加值完整分解并从数理上解决了Double counting的问题。我们在前人的基础上,突破了他们基于属地原则定义贸易这一局限,提出了基于企业控制(所有权)这一属权原则的要素收入贸易(Meng, Gao, Ye et al. 2022a)新的贸易概念。

图1:有关贸易测量方法的学术研究文献(图源:作者提供)

基于我们定义的属权原则,出口就不一定要通过本国海关,只要你能通过投资或贸易实现本国的要素收益就算出口。按此来讲,美国在中国投资,把商品或服务卖给中国老百姓的时候,根本不需要直接通过美国或中国海关。过关不是必要条件,得到收益是必要条件。我们重新定义的要素收入贸易,基于考虑企业异质性的新型国际投入产出模型,其经济学逻辑是自洽的,且完全延用了定义增加值贸易时候的理论框架。

将这一新的概念用于OECD最新的数据库,我们重新计算了中美贸易额,发现中国对美国的出口被高估了;更重要的是,美国对中国的出口被严重低估了。这主要是因为美国企业在全球投资产生的收益最后隐含在商品和服务里卖给中国消费者,其中有相当大一部分没有被传统的总值贸易以及增加织贸易算作美国对华出口。基于我们的要素收入贸易的测算,中美之间贸易顺差最大的时候有可能被高估30%。

图2:国际贸易测量的概念流变(图源:作者自制)

Crossing national borders is no longer necessary for firms to export goods and services to the world market because of the proliferation of FDI and GVCs. (Meng et al. 2022a)

由于外商直接投资(FDI)和全球价值链(GVCs)的普及,企业不再需要跨越国界才能向世界市场出口商品和服务。

二、解锁全球价值链的新场景

根据我们新提出的要素收入贸易的概念,如果我们重新定义贸易比较优势,并与传统的“总值贸易”,以及再后来提出的“增加值贸易”作比较,结果会非常不同。

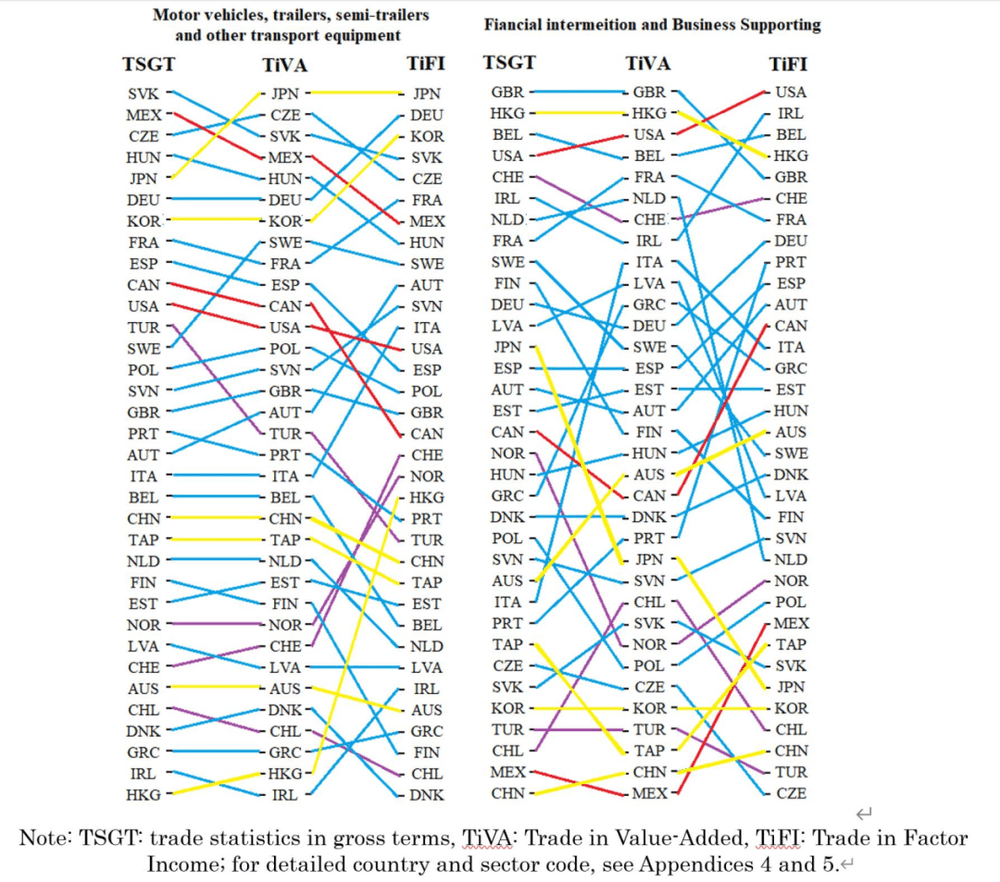

我们来看两个行业,一是汽车制造和零部件,二是金融行业。很明显,按照传统方式计算的贸易比较优势,日本、德国、韩国并没有排在前三,而按照要素收入贸易得到的结果发现,这三个国家依次排在前三。这与我们的直觉应该是比较一致的。也就是说,这些国家的汽车品牌价值才是决定其比较优势,也就是真正赚钱的东西。

看金融业,如果按照传统的总值贸易或增加值贸易,美国的金融并不是最具比较优势的行业。然而,按照我们新定义的要素收入贸易,美国的金融排在第一。这也与我们的直觉比较一致。也就是说在金融领域的美企不仅可以从美国直接出口金融服务,还会通过跨国投资和全球价值链布局,实现其资本要素的收益,从而实现真正意义上的比较优势。

图3:要素收入贸易(TiFI)有助于将贸易测量从基于属地原则的“产地标签”转变为基于属权原则的“创造者标签”,这对贸易测量方式的转变有着巨大意义(Meng et al. 2022a)

我们还可以比较一下用增加值贸易和要素收入贸易分别测算的全球价值链网络里中国的位置变化。首先,我们可以把价值链网络用增加值贸易分成跨国企业和国内企业主导的两个子网络。以国内信息通信技术(ICT)行业2005~2016年的变化为例,中国大陆已经从价值创造的网络边缘转移到了网络中心,与韩国以及中国台湾共同形成三个价值创造中心。

另外,很明显我们可以看到,跨国企业在海外投资产生的增加值用于满足全球消费从而形成的价值创造网络的中心已经从新加坡转移到了中国。一旦网络形成就会大概率发生“锁定效应”。这也是在中国投资的外企很难离开中国的原因之一。空间经济学有一个定理叫做“固定距离定理”:即,一旦在空间形成大规模产业聚集,大概1000公里内不会再出现第二个类似的聚集。以上的网络拓扑现象也侧面反映了全球价值链时代,所谓脱钩其实很难,尤其是和网络中心发生脱离,因为距离中心越远,通过价值链获取价值增值的可能性就越小。

图4:基于附加值贸易(TiVA)的信息通信技术(ICT)全球价值链(Gao et al,2021)

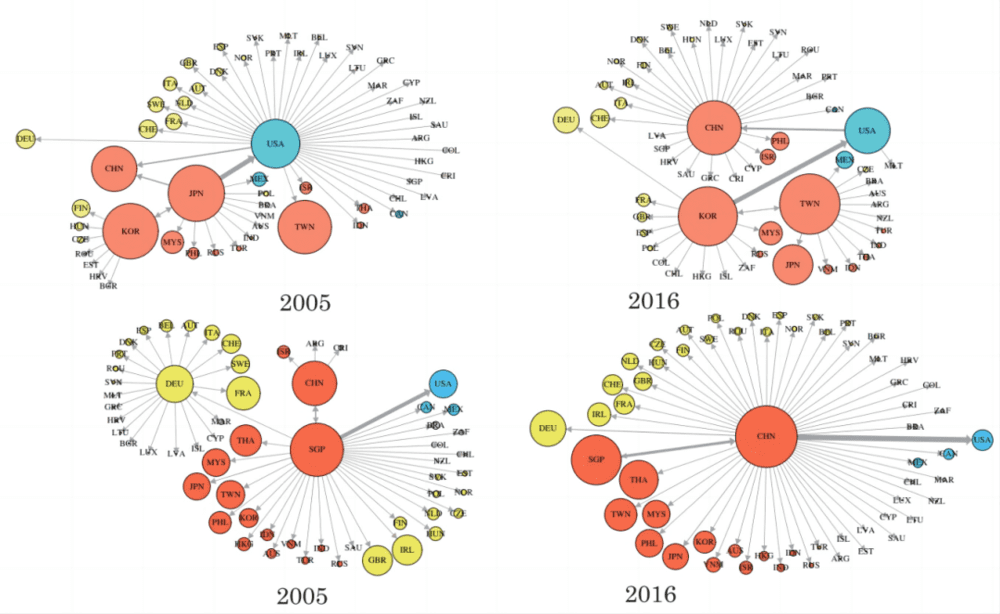

然而,我们需要谨慎观察的是,以上分析仍是按照增加值贸易来核算的。如果按照“要素收入贸易”的概念核算,看看谁在实际控制全球价值链?如果只关注全球价值链的跨国企业,我们看谁是中心?

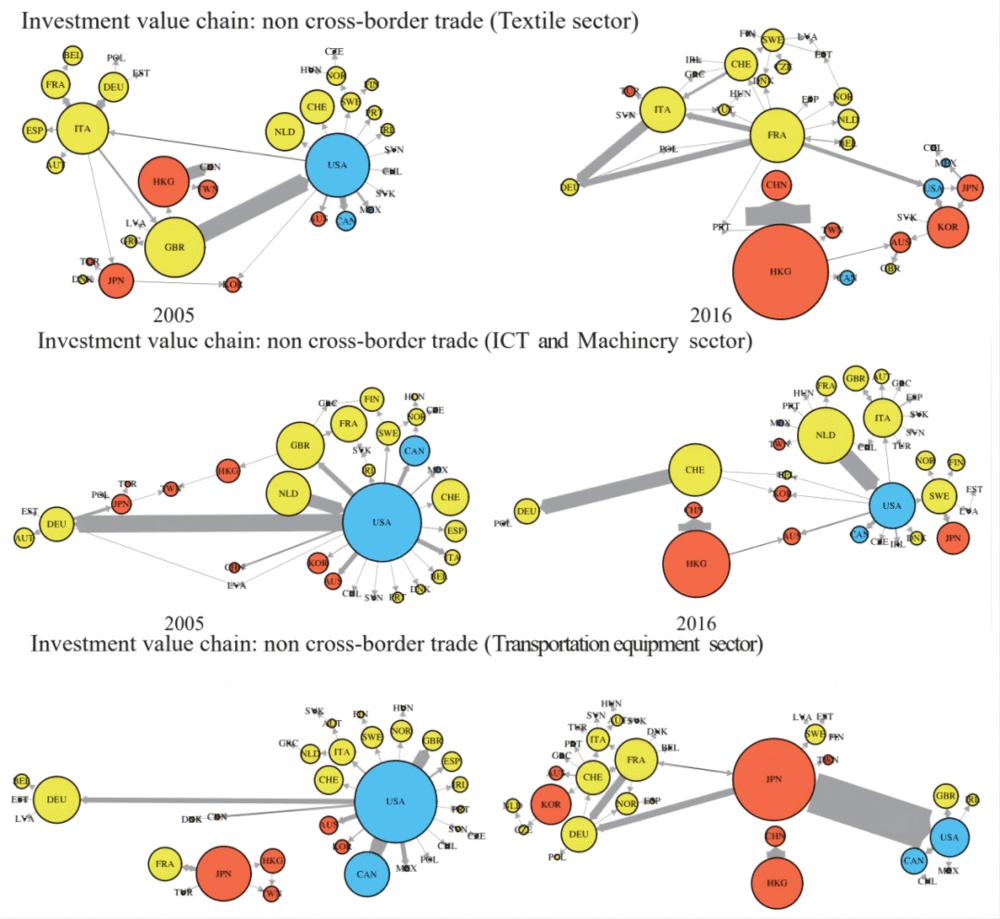

图5最上方是纺织行业,2005年美国是中心,到2016年法国、意大利是中心。虽然中国香港的体量很大,但并不是网络的中心。再看图5中间的信息通信技术(ICT)行业,以前美国是中心,现在美国仍然是个小中心,但是再往上是欧洲诸国;中国内地和香港形成了一个节点,但体量不是很大。还有图5最下方的汽车制造和交通运输设备行业,以前美国是中心,现在日本是中心。这些全部跟跨国企业控制的全球价值链有关。

图5:2005年至2016年,全球纺织业、信息通信技术业、汽车制造和交通运输设备行业的投资价值链在非跨境贸易情况下的网络中心变化(Gao et al. 2023)

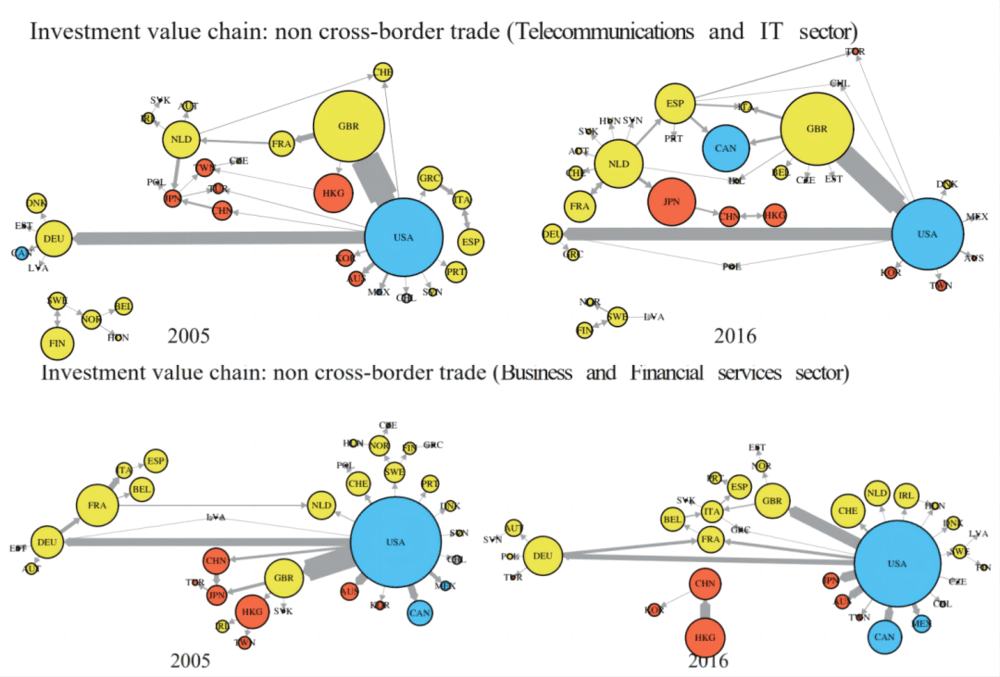

前面所提及的行业是实体经济,再来看看虚拟经济,包括通讯服务和IT行业以及金融行业。就图6上半部分显示的通讯服务和IT行业而言,2005年美国是中心,2016年美国仍然是中心;而英国不仅是中心,还强化了网络中心的控制力。就图6下半部分显示的金融领域而言,美国的中心地位没有被撼动过。

图6:2005年至2016年,通讯和互联网技术行业、商业和金融服务行业的投资价值链在非跨境贸易情况下的网络中心变化(Gao et al. 2023)

跨国公司对全球价值链有很强的控制力,其布控的全球价值链得到的收益很大,这些国家能够用全球的资源、全球的人才去创造全球的网络,赚取全球的增值。从这个角度看属于中国的收入还很少,中国要做到这一点还有很长的路要走。更为严峻的是,由于地缘政治关系的紧张加剧,各发达国家也在不断限制来自中国的投资,因此今后中国面临的挑战将更为严峻。

三、重新思考中美贸易博弈和东亚变局

进一步思考,以上的全球价值链里的国家关系,底层逻辑上却有可能是跨国企业全球逐利引发的收入分配不均在国家关系层面的投射。也可以理解为跨国企业和全球的老百姓的收入分配博弈,但其表面上涌现出来的是国家之间的竞争关系。从全球治理的角度来看,在国家间的关系背后,是跨国公司与全球个体、跨国公司与国内企业之间的关系对劳动力和资本之间的收入分配不均产生了影响。这种不均可能存在于劳动力和资本之间,也可能存在于国内不同技能水平的劳动力之间。因此,伴随着全球价值链的演进,实际上每个国家内部也会出现矛盾,且这种矛盾很难化解,这就给全球价值链重构带来了很大的挑战。

以上关于全球价值链和国际关系的话题是一个很复杂的问题。想要做好这个研究,就要求我们看待全球价值链的观念与时俱进,也需要我们用经济学的严密逻辑思维,同时结合可以严格量化的指标来衡量全球价值链。如果还能和政治经济学的前沿研究联系起来,我们便可能得到一个更加可视化的结果,这将为今后的研究提供更广阔和多元的视角。

参考文献:

Gao Yuning, Meng Bo, Suder Gabriele and Ye Jiabai (2021), Who dominates global value chains? multinationals vs domestic firms, IDE Discussion Papers 825

Gao Yuning, Meng Bo, Suder Gabriele, Ye Jiabai and Sun Yongping (2023), Making global value chains visible: Transnational corporations versus domestically owned firms, Transnational Corporations Journal 30 (1)

Johnson Robert and Noguera Guillermo (2012). Accounting for intermediates: Production sharing and trade in value-added. Journal of International Economics, 86(2), 224–236.

Koopman Robert, Wang Zhi, and Wei, Shang-Jin (2014). Tracing value-added and double counting in gross exports. American Economic Review, 104(2), 459–494.

Meng Bo, Ye Ming and, Wei Shang-Jin (2020), Measuring Smile Curves in Global Value Chains, Oxford Bulletin of Economics and Statistics 82 (5).

Meng Bo, Gao Yuning, Ye Jiabai, Zhang Meichen and Xing Yuqing (2022a), Trade in factor income and the US-China trade balance, China Economic Review 73.

Meng Bo, Gao Yuning, Zhang Tao, Ye Jiabai (2022b), The US–China Relations and the Impact of the US–China Trade War: Global Value Chains Analyses, IDE Discussion Paper 851

Zhang Zhiwei, Xiong Yi, Ji Xinyu (2018), The US-China trade war is based on misleading statistics, VoxChina (2018), http://voxchina.org/show-3-90.html

本文由香港中文大学(深圳)国际事务研究院研究助理黄紫蓝整理。来自微信公众号:大湾区评论 (ID:GBA_Review),作者:孟渤(日本亚洲经济研究所资深研究员、清华大学产业发展与环境治理研究中心研究员),编辑:袁浩延