本文来自微信公众号:时代周报 (ID:timeweekly),作者:杜苏敏,编辑:邱月烨,原文标题:《首款国产“减肥神药”截胡跨国药企!批文刚拿到,线上显示新老包装随机发货》,头图来自:视觉中国

GLP-1受体激动剂终于迎来国内第一个减重适应症获批。

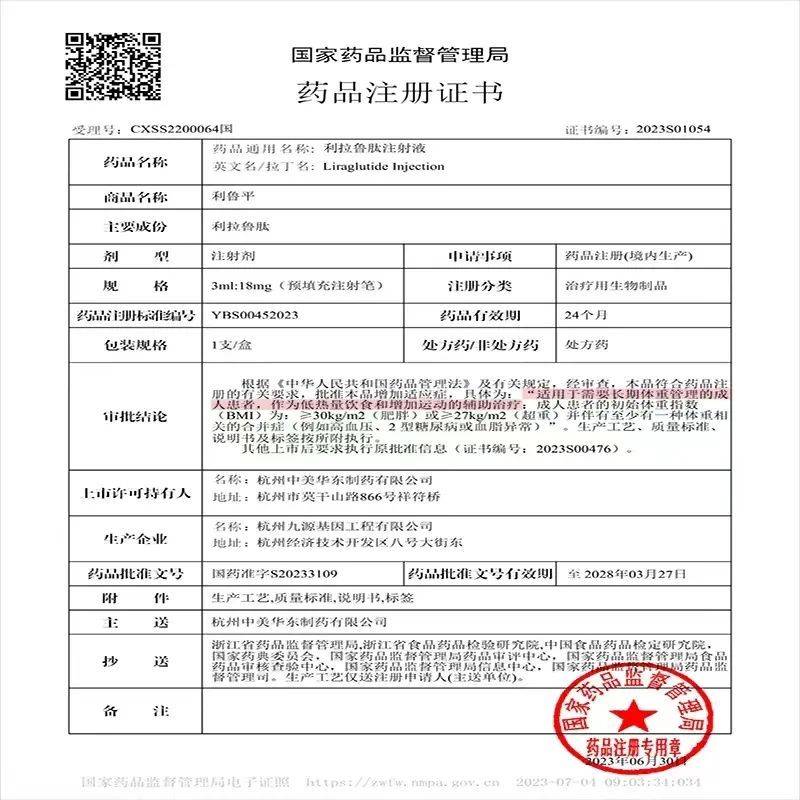

7月4日,华东医药(000963.SZ)全资子公司杭州中美华东制药有限公司(下称“中美华东”)收到国家药品监督管理局(NMPA)核准签发的《药品注册证书》,由中美华东申报的利拉鲁肽注射液(商品名称:利鲁平)肥胖或超重适应症的上市许可申请获得批准。

△ 图源:阿里健康

这是华东医药凭借利拉鲁肽拿下的第二个上市许可。2023年3月,华东医药利拉鲁肽注射液的糖尿病适应症正式获批,成为国内首款获批的利拉鲁肽仿制药。4个月后,华东医药的利拉鲁肽又拿下了首个获批的国产“减肥神药”。

利拉鲁肽的原研企业是糖尿病巨头丹麦诺和诺德(NVO.NYSE),作为一款人胰高血糖素样肽-1(GLP-1)受体激动剂,其在促进胰岛素分泌的同时,可以延迟餐后胃排空,并作用于脑部摄食中枢抑制食欲从而减少体质量。

不同于诺和诺德将利拉鲁肽注射液分为降糖针(Victoza)和减肥针(Saxenda),华东医药版利拉鲁肽注射液的减重适应症和糖尿病适应症均对应同一款产品利鲁平,规格为3ml:18mg(预填充注射笔)。

作为第一代GLP-1受体激动剂,利拉鲁肽自上市以来,便为诺和诺德贡献了亮眼的业绩收入。时代周报记者注意到,Victoza的销售额在2018年达到38.70亿美元的峰值,此后便逐年下滑,2022年降至18.68亿美元。而Saxenda的销售额虽然常年不及Victoza,却在逐年增长,从2016年的2.3亿美元攀升至2022年的15.08亿美元。

近年来,国内药企在GLP-1受体激动剂方面的研发不断加快,主要是因为原研药物的中国专利到期。2017年、2022年,利拉鲁肽的化合物专利和晶体专利先后到期,国内多家药企的生物类似药纷纷展开申报。

但原研利拉鲁肽已上市多年,身后又有新一代更有效的产品司美格鲁肽、替尔泊肽追赶,利拉鲁肽的吸引力似乎并不明显。有从事GLP-1药物研发的业内人士告诉时代周报记者,利拉鲁肽的减肥效果有限,新一代的GLP-1主要看司美格鲁肽和替尔泊肽。在他看来,早期获批的利拉鲁肽如今再拿下国内的减重适应症,意义并不大。

在使用方面,利拉鲁肽需每日注射,司美格鲁肽则只需每周注射一次;而在减重效果方面,临床试验数据显示,利拉鲁肽和司美格鲁肽在68周内患者分别平均体重减轻6%、16%。单从依从性和减重效果来看,利拉鲁肽都远不及司美格鲁肽。

诺和诺德财报数据也证明,司美格鲁肽产品的增长势头迅猛。2022年其GLP-1类似物的全球总销售额达141.57亿美元,其中,司美格鲁肽降糖针(Ozempic)、司美格鲁肽减肥针(Wegovy)的销售额分别为84.39亿美元和8.74亿美元。今年6月,国家药监局药审中心(CDE)官网显示,全球胰岛素巨头诺和诺德的司美格鲁肽注射液(中文商品名为诺和泰)的新适应证上市申请已获得受理。外界普遍推测此次申报的是“减肥适应症”。

根据中信证券测算,中国GLP-1受体激动剂类减重药的市场规模预计在2030年达到383亿元左右,其中在肥胖人群中的市场规模约255亿元,在超重人群的市场规模约129亿元。

可见,不断冲击GLP-1类药物市场的华东医药,成功抢占跨国药企新一代减重产品在中国上市前的空档。

7月5日,就利拉鲁肽的上市销售时间、产能及市场前景等问题,时代周报记者分别联系华东医药证券部及董秘陈波,并发去采访函,截至发稿前,未获回复。时代周报记者以患者身份致电华东医药客服,客服表示目前利拉鲁肽注射液可以通过阿里健康平台购买,但专门用于减重的药物还未上架。

7月6日,记者检索后发现,利鲁平产品在阿里健康的销售页面上已提示了“减肥、减重、体重管理”的关键词,明确指出“适用于需要长期体重管理的成人患者”,并称“因药品新增适用证,说明书更新中,新老包装随机发货”。该产品目前显示已经卖光。

司美格鲁肽化合物的中国专利期限也将于2026年到期(2022年其中国专利被判无效),这无疑刺激了更多企业入局。2021年6月10日,华东医药向国家知识产权局递交司美格鲁肽专利无效申请。2022年9月5日,国家知识产权局判定司美格鲁肽核心专利(CN200680006674.6)全部无效。对此,诺和诺德在2022年财报中表示,已上诉至北京知识产权法院,后续将进入知识产权诉讼阶段。

国内除了华东医药外,信达生物(01801.HK)、恒瑞医药(600276.SH)、通化东宝(600867.SH)、翰宇药业(300199.SZ)、众生药业(002317.SZ)等多家企业也都展开了以GLP-1为靶点的仿制药或创新药研发。目前,华东医药的司美格鲁肽注射液仿制药已进入临床I期,用于2型糖尿病患者的血糖控制。

对于未来GLP-1类药物的市场格局,有头部证券机构医药分析师在接受媒体采访时曾表示,按照目前的情况,在国内GLP-1类药物市场上,诺和诺德和礼来(LLY.NYSE),一个手握更多销售渠道,一个具有更优异的临床表现,双巨头的领先局面愈见明朗。“国内药企或能在价格上撬动巨头企业掌握优势资源的局面。同时,国内药企的产品上市后,或能带动跨国巨头产品的降价。”他表示。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:杜苏敏, 编辑:邱月烨