本文来自微信公众号:昆仑侠 (ID:gh_f8fb08bb87fe),作者:昆仑侠,头图来自:视觉中国

由于近几年的政策调控以及宏观经济的一些原因,我国房地产行业面临几十年来最严峻的形势,这也导致众多房地产公司的股票价格一落千丈,很多都是以“破差价”在交易。

那么在面临人口负增长拐点的当下,未来我国房地产将走向何方,房地产企业的股票是否具备投资价值?

所谓他山之石可以攻玉,我们的邻国日本的房地产行业过去40年经历了繁荣、泡沫、萧条、复苏等完整的产业兴衰,几经沉浮,目前仍然是日本重要的经济支柱产业。

由于日本和我国有着相似的城镇化开发过程和人口结构性变化趋势,或许从中可以找到很多值得我们学习和借鉴的地方。

一、日本房地产40年浮沉

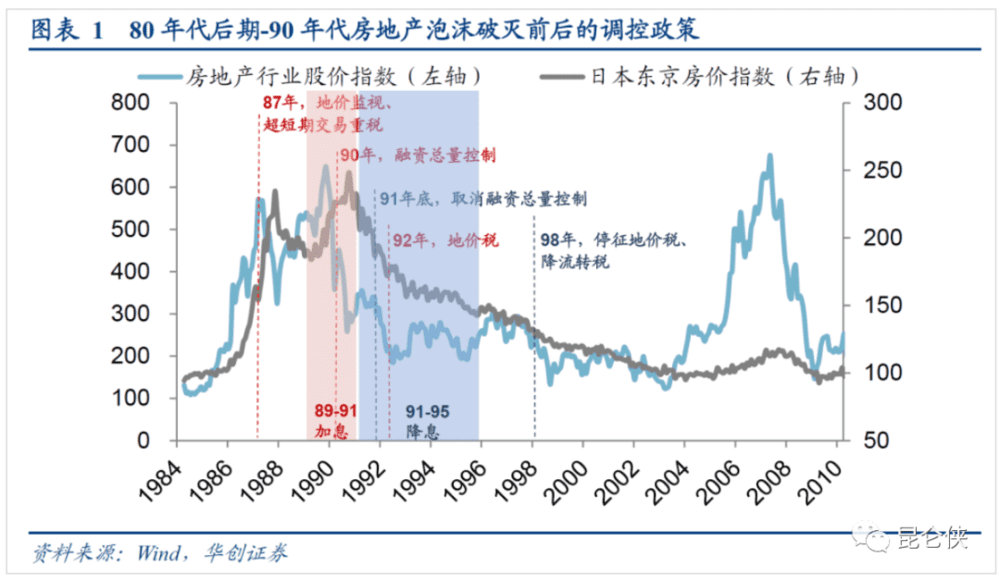

上世纪1984~1987年间,日本经济欣欣向荣,房地产价格在短短几年时间内大涨150%,同期房地产股票更是暴涨超过5倍。

日本政府为了遏制房产投机和炒作,采取了征收短期交易重税、加息以及限制房地产企业融资等一系列措施,日本房地产最终于1991年崩盘。1992~1993年两年时间里,日本共计2323家房企集中破产,平均每天能倒闭3家。

据华创证券的研究统计,1989年底至2003年,日本东京地区房价累计跌幅超过60%,同期日本房地产股价跌幅超70%,进而引发整个社会深陷于经济大萧条长达10年之久,整个90年代也被称为“失去的十年”。

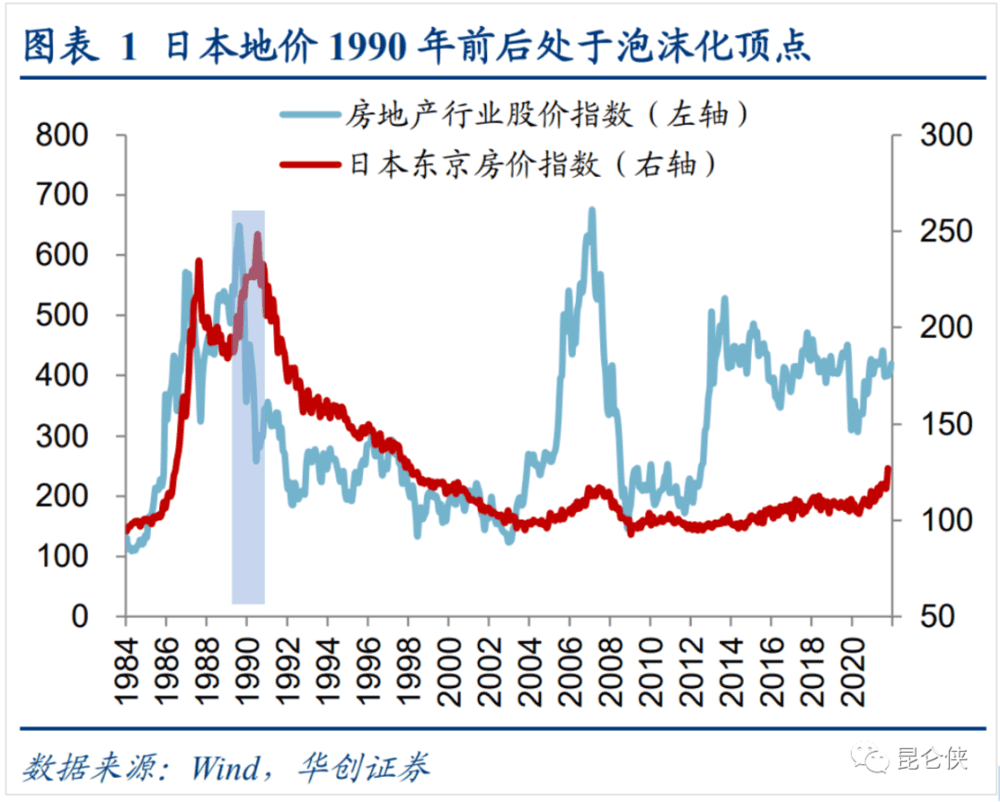

21世纪初,日本房地产行业经历了10年的消沉后开始复苏,直到2008年全球金融危机再度陷入低谷,不过这次低迷并未持续太久,2012年房地产行业再度复苏,迎来10年的稳步增长期。

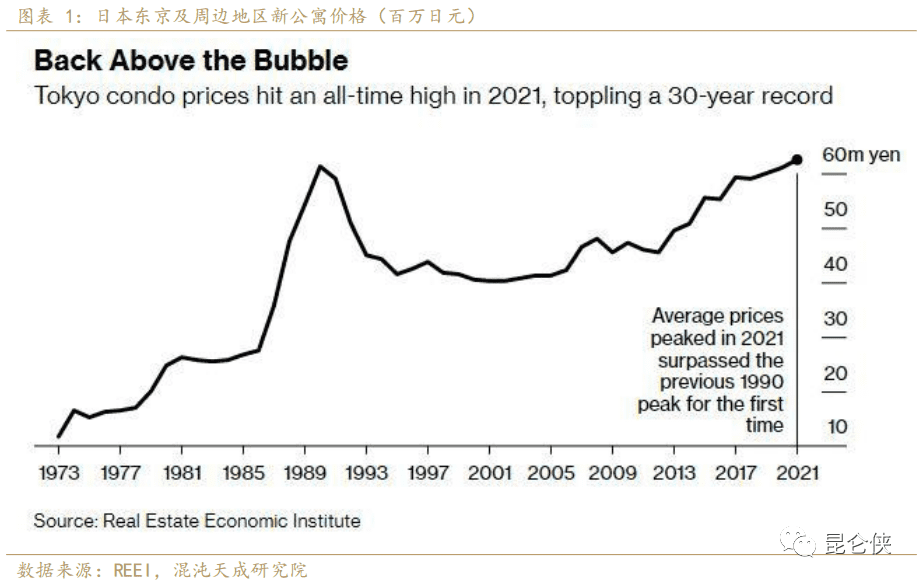

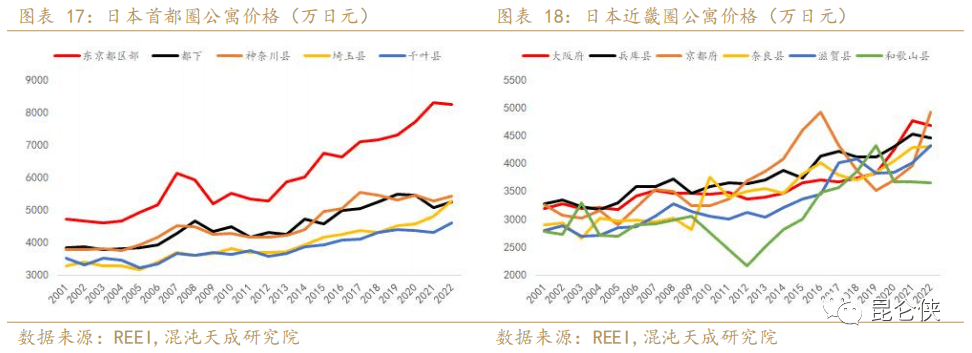

根据日本房地产经济研究所公布的数据显示,2021年日本首都及周边地区新公寓的平均价格达到了每间6260万日元(约合55万美元),超过了1990年日本经济泡沫高峰期所创下的6120万日元的历史高位,重回巅峰。

二、人口负增长,不直接导致房价下跌

房地产投资圈有句经典的话:“房价涨幅短期看政策,中期看土地,长期看人口。” 可见长期而言人口对房价起着至关重要的作用。

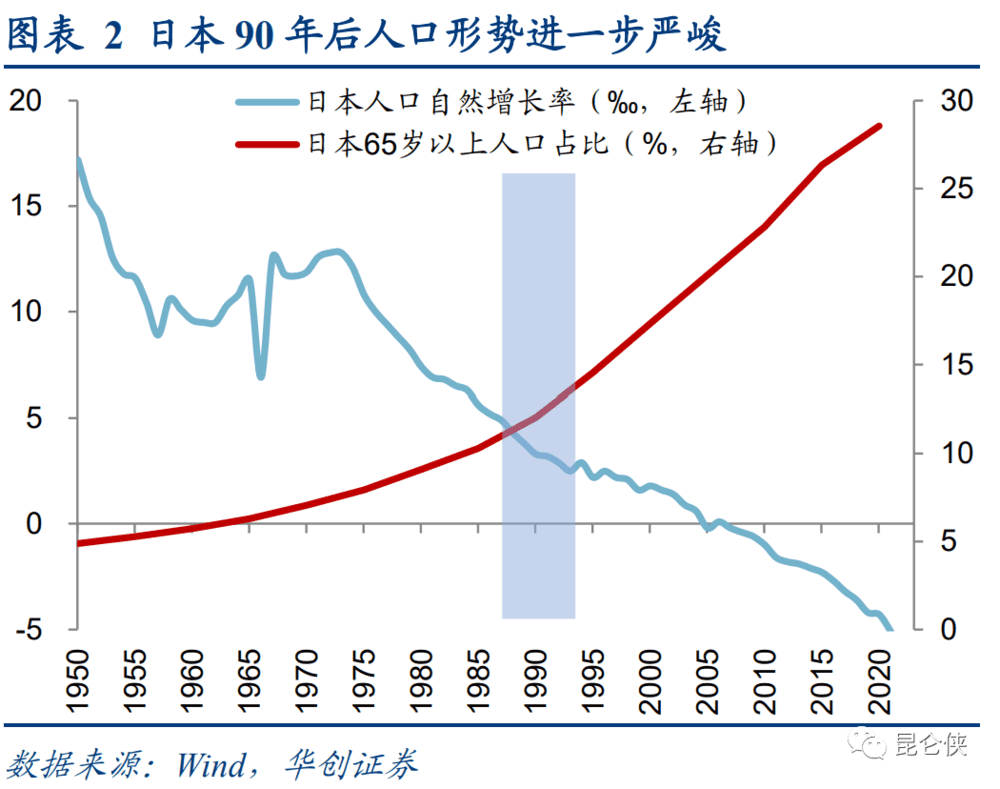

可是从日本过去40年的房地产兴衰沉浮来看,人口变化并未与房价涨跌直接挂钩。日本的人口在上世纪70年代达到顶峰后开始快速下降,然而这并未影响日本楼市在80年代中后期出现大牛市。

而在日本90年代的“失去的十年”里,日本的新生人口确实和房价出现了同步下跌的趋势,与之对应的是同期65岁以上人口加速上升,这和我国当下的人口情况有一定的相似性。

而日本房地产从2000年后开始复苏,并于2006年迎来第二波顶峰,而这期间日本人口增长率持续下滑,但并未影响地产行业再次迎来牛市。

2006年过后日本的人口自然增长率转为负数,并且持续减少至今。但金融危机过后的2012年起,日本楼市又迎来10年的持续回升,日本股市也创出近33年来阶段新高,接近1989年大牛市顶部。

当然,自2001年以来日本房价的持续回升中,一线城市要比二三线城市的房价涨幅高,在东京的首都圈趋势尤为明显。这或许与核心城市的人口流入率和人口密度相对较高有关。未来我国也很可能出现一二线城市房价表现好于三四线城市的类似情况。

三、日本房地产行业复苏的原因

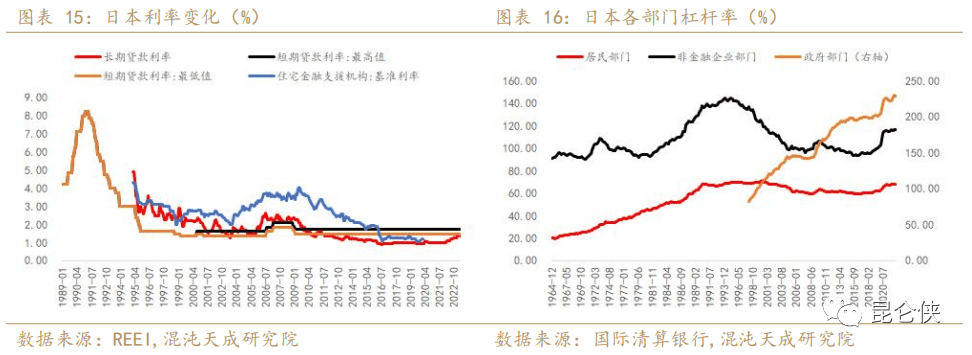

回顾日本近20年来房产行业持续回升的原因,我觉得首先是改善型住房的需求长期存在,其次,日本长期保持着低利率环境,尤其是居民的长期贷款利率维持在1%左右,为居民购房加杠杆提供了有利条件。

在供应端,1990年楼市大盘崩后,众多中小型房企破产倒闭,低效产能出清,竞争格局得到改善。

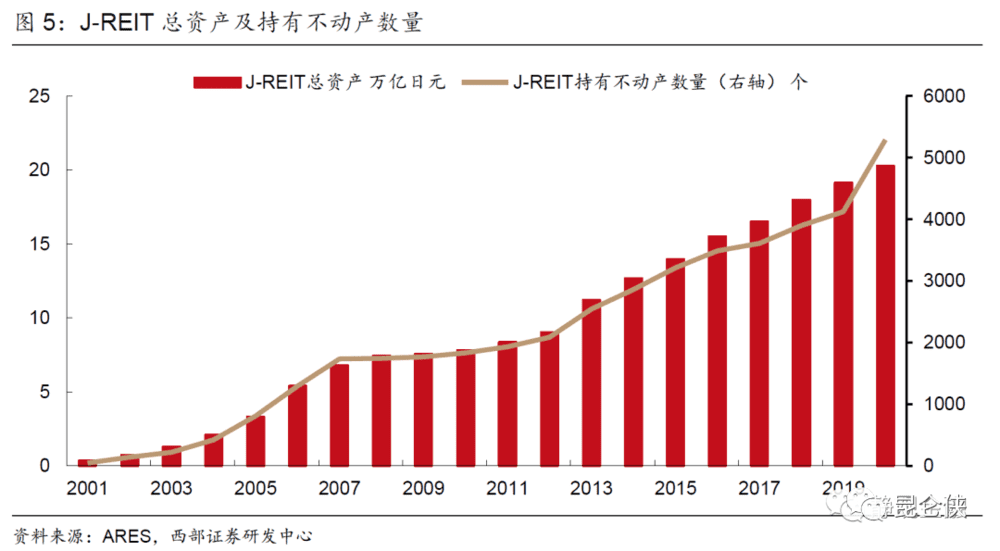

再者就是日本政府大力发展房地产证券化REITs,2001年3月东京证交所开设J-REIT市场,同年9月三菱地所和三井不动产两只REITs首次上市,日本央行带头大量购入REITs资产。

由于REITs波动率小于股票,但收益率高于债券的特性,2001年J-REITs发行后数量逐年稳步提升,有效缓解了房产企业融资难的问题,同时增厚了企业的利润,也在一定程度上推动日本过去20年房地产行业的复苏。

四、日本房地产企业如何战胜危机

以上从宏观层面简要讲述了日本房地产行业过去40年的兴衰沉浮,而作为投资者更关心的是在微观层面,房地产企业又是采取了什么应对措施成功应对危机,存活下来的呢?

1. 持续去杠杆,壮士断腕

1990年日本地产泡沫末期,政府开始限制金融机构向房企贷款以此遏制企业投机,这招十分见效,日本房地产行业由盛转衰,房价开始大幅下跌,但房地产企业的负债无法在短期内快速下降。这让那些激进买地的企业遭遇资金链断裂危机,数千家房企破产倒闭。

时至今日,日本TOP20 房企名单上,只有三井、三菱、住友三家成功穿越周期,存活至今。

而这几家房企当时都采取了低价快速去化房产项目,处置闲置土地储备,出售海外资产,裁员降薪,缩减费用等一系列措施来增加现金储备以平稳渡过危机。

这也是为何近一年来我国开始鼓励金融机构对一些优质房企进行放贷,降息以及重启上市房企的再融资渠道的原因,那就是预防系统性风险的产生。

2. 积极转型,发展轻资产新业务

几家存活下来的房企都不约而同地意识到这种原有“重资金+重资产”模式难以继续奏效,开启探索新运营模式,主要发展经纪业务和出租公寓管理等业务。此外还不断推出REITs证券化业务,并从中获取物业管理费和基金管理费。

如住友不动产开始发展定制建设以及轻资产的租赁和经纪业务,2021年租赁业务营收占比已经高达43.4%。

三井不动产则更为倚重房地产证券化市场,早在2001年推出日本第一支写字楼REITs,其后又收购了许多零售物业REITs和物流地产REITs。2021年管理和租赁业务营收占比已超过50%。

此外,这三家企业都有个“好爸爸”,分别是三井、三菱、住友等财阀,在融资担保和项目获取上都具有天然优势。

知名房产企业家冯仑在一篇文章中曾对此做过一个形象的比喻:“西游记诚不欺我,有背景的妖怪都被领导接走了,没有背景的大多被孙悟空一棒打死。”

3. 市场集中度提升,龙头地位稳固

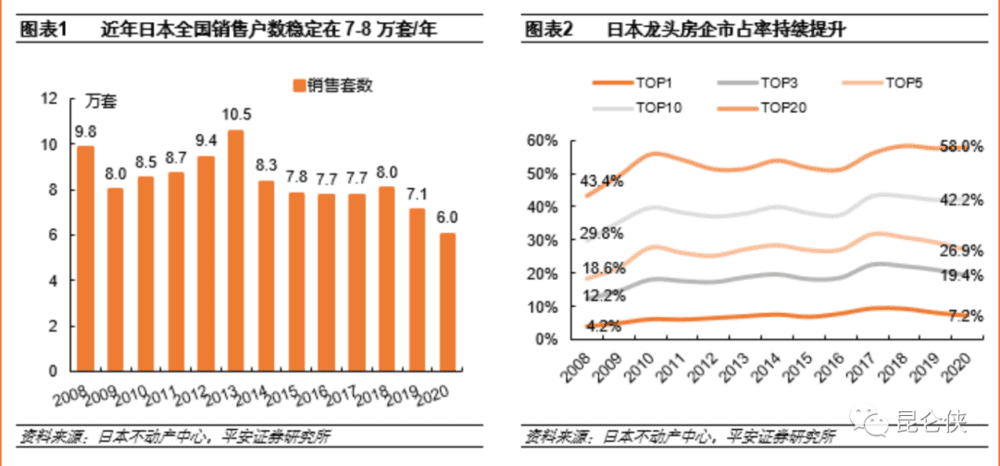

近10年来日本商品房销售规模稳中有降,基本稳定在7~8万套/年,自2013年的峰值下滑近3成。

但东京周边房产价格却逐年攀升,2021年达到了每间6260万日元(约合55万美元),超过了1990年日本经济泡沫高峰期所创下的6120万日元的历史高位,整体呈现了量跌价升的局面。

与此同时,在房地产规模日趋萎缩的情况下,中小房企加速出清,大型房企瓜分市场,龙头房企市占率呈逐年上升趋势。

2020年日本TOP20房企市场集中度达到58%。而三井不动产、三菱地所、住友不动产等三大房企穿越周期而屹立不倒,时至今日龙头地位稳固。

五、我国地产正在经历艰难的供给侧改革

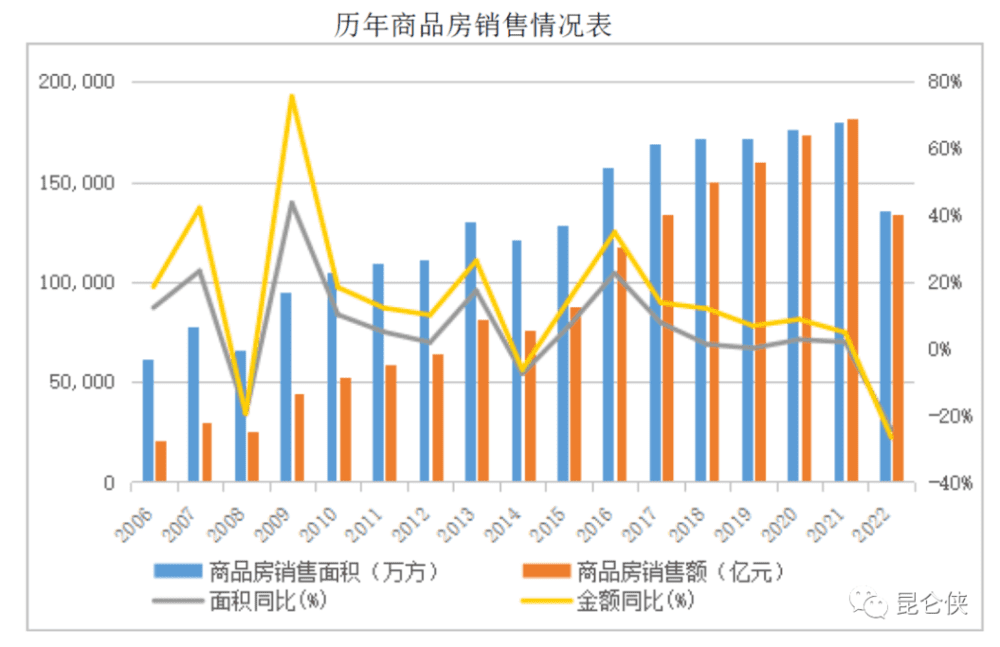

2022年是房地产行业充满挑战的一年,土地成交规模显著下降,商品住宅成交规模同比下降近30%。房企危机频发,规模房企进入缩表出清、优胜劣汰阶段,业务持续缩量。

1. 销售规模创近年新低,市场库存高企

2022年,我国商品房销售金额和面积近八年来首次出现下滑,其中商品房销售金额13.3万亿元,同比下降26.7%,重回2017年水平;商品房销售面积13.6亿平方米 ,同比下降24.3%。2023年一季度在政策支持下房产销售略微回暖,但是进入二季度后整体销售情况依然低迷。

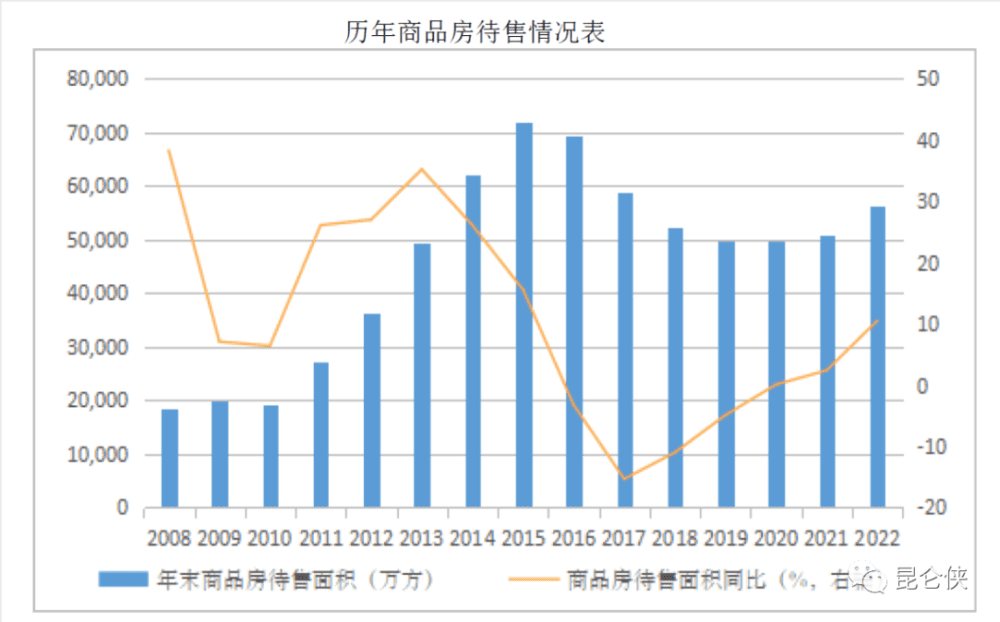

2022年新建商品房成交同比下行推高整体待售面积,市场库存压力创五年来新高。年末商品房待售面积5.64亿平方米 ,同比增加10.5%。2023年许多房企都把在手项目的快速去化,回笼现金作为首要任务。

2. 供给侧改革艰难进行中

近三年由于持续的政策调控叠加宏观经济不景气,地产行业正在经历一次惨烈的供给侧改革,自2021年行业知名企业恒大地产出现重大流动性危机以来,房地产企业普遍出现资金链紧张甚至资金链断裂的情况。

而房地产企业严重恶化的基本面也直接映射在了资本市场层面,绝大多家房地产公司股价一路千丈,其中不乏多个公司股价跌破1元警戒线而触发退市。

5月30日,曾经的四川“房企一哥”蓝光发展发布公告称,公司股票将于6月6日终止上市。6月5日,福建著名房企泰禾也被强制退市。此外,*ST中天、*ST嘉凯、ST美置等房地产企业不久前也相继触及“1元退市”红线。

能在A股上市的房产企业都是行业内的佼佼者,而未上市的中小型房企日子则是更加艰难。笔者通过人民法院公告网的全国企业破产案件信息查询得知,2022年共有345家房地产企业发布破产公告,绝大多数都是中小型房企。2023年上半年,截止6月11日,依然有120家企业申请破产。

激进与落后产能的出清固然痛苦,但这也是行业能够健康持续发展所必须要经历的。

3. 政策发力,防范化解风险

由于房地产开发行业采用预售制度,因此各大房地产公司账户上都有一定数额的预收款,但是由于资金链紧张和债务违约风险,很多企业都把原本用于项目建设的资金挪用于还债,这直接导致全国各地时有发生烂尾楼的现象,严重侵害了业主的利益。

并且由于陆续出现多起大型房企债务违约的情况,众多金融机构也是收紧了对房产企业的贷款审批,这更加加剧了整个房地产行业的融资难问题,也使得很多优质房企无法正常获得经营所需的贷款和资金。

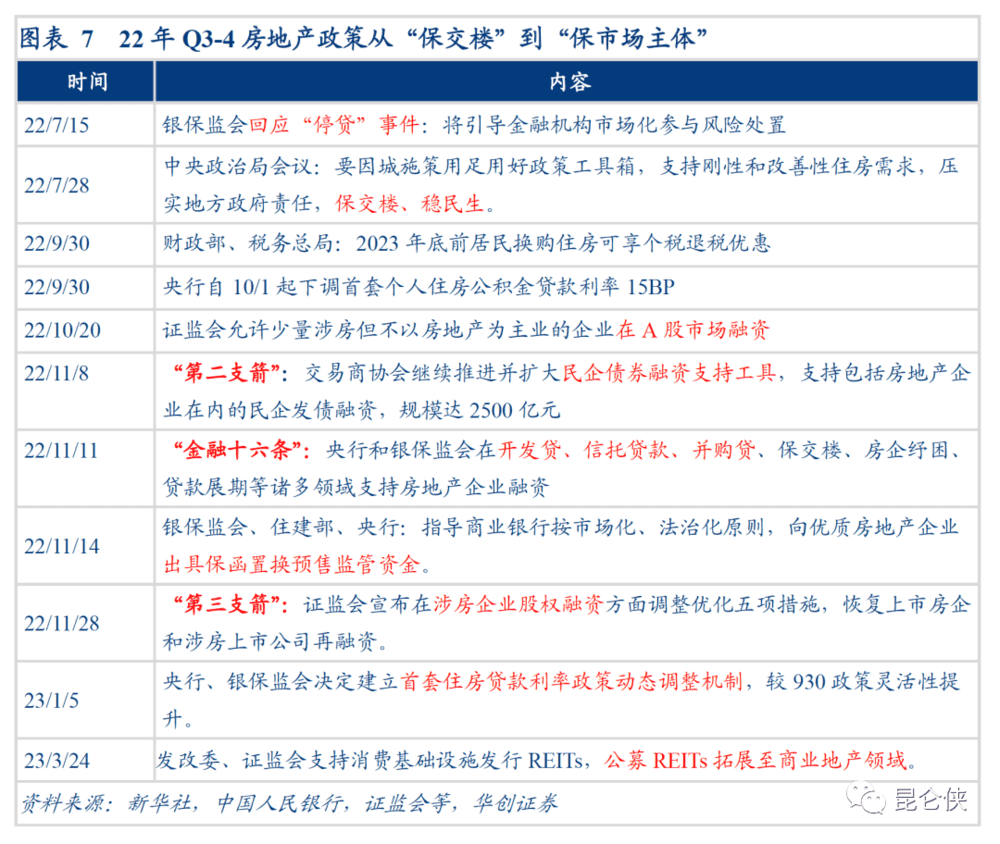

为了提前防范房产行业出现大规模风险事件,我国相关部门从2022年3季度开始就已经出台各项支持政策。

2022年3季度政策着力于“保交楼”,4季度供给端融资类政策发力(降息、“三支箭”等),2023年地产支持政策则同时在需求端发力,比如降低首付比例和贷款利率,取消部分限购等政策。

六、房地产行业之于白酒行业

2023年春节过后全国楼市出现了一定程度的复苏,然而好景并未持续,最近几个月房地产依旧比较疲软。我看到有些专家以及房产从业者寄希望于国家出台大规模的刺激政策,重现房产行业往日的荣光。

我觉得今年下半年国家相关部门大概率还是会出台一些新的房产行业支持政策,或者是之前发布政策的落实和实施。但这是从防风险的角度出发,是支持一些优质企业的合理融资诉求,而不是搞大水漫溉。房地产再想回到以前那种荣光是不现实的。

参照日本房地产行业过去40年的发展经验,我觉得我国也将步入房地产行业增速放缓,总体规模稳中有降的大趋势。随着供给侧改革的持续推进,行业集中度将不断提高,规模化、集团化和品牌化将成为主要企业的发展方向。

通过过去几年钢铁,煤炭等行业的供给侧改革我们也会发现,虽然需要承受改革的阵痛,但是随着落后中小产能逐步出清,行业竞争格局改善,企业的经营效益也会得到改善。日本房地产泡沫刺破后的几十年发展也印证了这一点。

此外,房地产和钢铁、煤炭等企业不同之处在于房地产的消费属性更强,人们的改善性居住需求一直存在,谁不想住更大更好的房子呢。这点其实和白酒行业有相似之处。

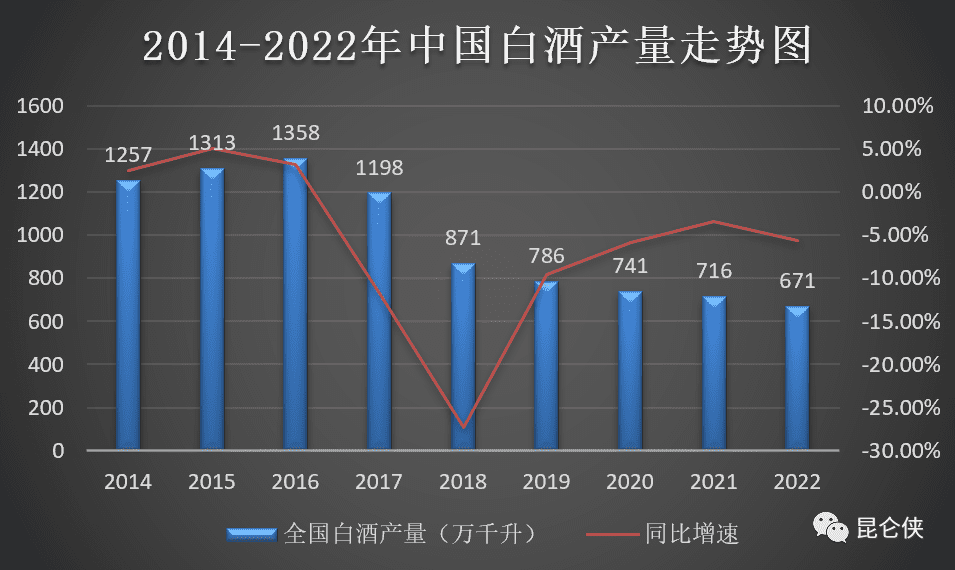

我国白酒行业年度产量在2016年达到顶峰1358万千升,2017年我国提出由制造大国向制造强国转变的总方针,彼时多个行业先后出台供给侧改革相关政策,各地方政府开始逐步清退落后产能。

同时叠加白酒高端和次高端产品横向挤压中低端市场需求,白酒整体需求渐趋饱和背景下,白酒总产量出现持续下滑。6年时间内,全国白酒规模企业年产量就从高峰的1358万千升持续下降到2022年的671万千升,下降幅度高达50.6%。

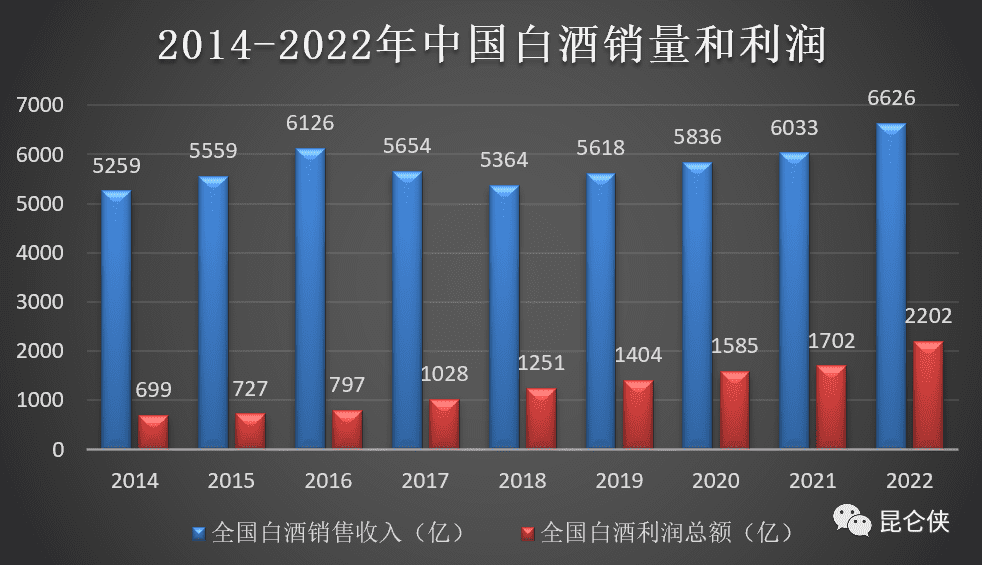

然而,尽管白酒行业产量自高峰腰斩,但是白酒行业并未消亡,随着供给侧改革的完成,白酒企业销售规模和利润总额总体呈现稳中有升的态势。

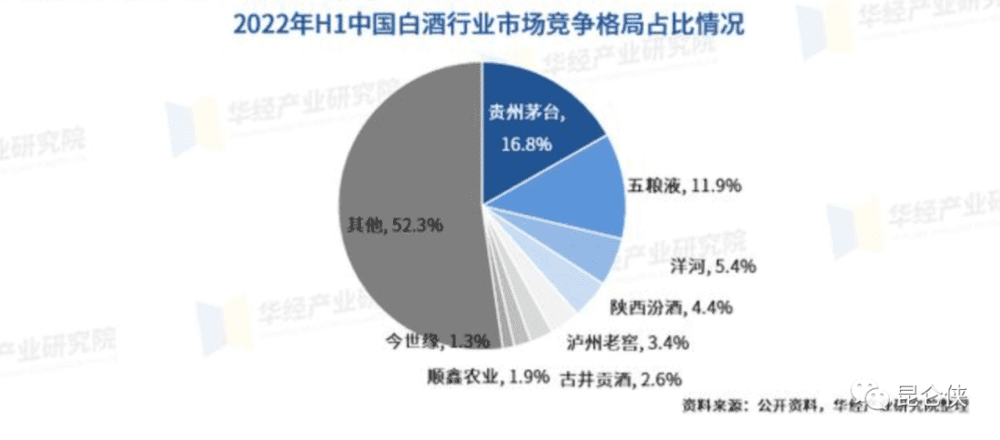

同时,值得关注的是随着少喝酒,喝好酒的健康饮酒理念的深入,中高端名优酒的市场份额提升明显,白酒行业市场集中度持续提升。

数据显示,我国白酒行业CR3、CR5市场份额由2017年的19.0%、22.9%提升至2022年上半年的34.1%、41.9%,“一超多强”竞争格局愈加清晰。贵州茅台独占整头,五粮液、洋河股份、泸州老窖等龙头企业业绩稳健。

前面我们提到近年来“少喝酒,喝好酒”的健康饮酒理念已经深入人心,这也带来了名优酒品需求的提升。而随着房地产行业长期下行趋势的确立,房地产改善型需求将取代过去的投资需求成为推动行业发展的主要动力。

过去那种老破小的房子将逐渐退出历史舞台,“少买房,买好房”或许将成为买房者的新购房理念。

其实想想,高端白酒和高品质住宅还真有相似之处,那就是它们都能为拥有者带来某种荣耀加持。如高端白酒主打社交中的身份认同和尊贵感,高品质豪宅则是身份和财富的象征。

笔者和一个在行业头部房企工作的朋友聊天时得知,在目前市场很不景气的情况下,他们公司开发的一个大平层楼盘在开盘当天就卖完了。这个楼盘的每一层楼直接打通,只有一户人家。

并且最近几年北京和上海的一些豪宅和核心地段的房产价格异常坚挺,并且一些好的小区里大户型房子比小户型房子更容易成交,并且有一定的溢价。今年上半年全国各地千万级住宅的销售出乎意料的好。

列举以上种种,我想说的是目前我们对于房地产行业不必过分悲观,房地产行业无法再现过去的荣光,但也不会消亡,人们追求高品质住房的需求将长期存在。就算在目前销售规模基础上腰斩,也是6万亿元的大市场,仍然大有可为。

参考资料:

1.日本地产政策:反面案例启示录,华创证券

2.新发展模式探索之美日房企经营启示,平安证券

3. 日本房地产泡沫「崩溃」后,房企们是如何挺过来的?冯仑风马牛

4. 宏观专题报告:REITS发展国际经验系列:日本REITS的40年,西部证券

本文来自微信公众号:昆仑侠 (ID:gh_f8fb08bb87fe),作者:昆仑侠