本文来自微信公众号:昆仑侠(ID:gh_f8fb08bb87fe),作者:昆仑侠,原文标题:《巴菲特买入日本“核心基础产业ETF”》,头图来自:视觉中国

股神巴菲特最近在亚洲股市频频出手,先是减持持有十多年的港股比亚迪,不久前大手笔斥资41亿美元买入台积电股票,一举成为台积电第5大股东,台积电也成为股神旗下伯克希尔·哈撒韦公司的第9大持仓。

而上周,来自日本官方平台数据显示,11月下旬,伯克希尔·哈撒韦公司更是罕见地同时加仓了日本市场的五只股票,包括伊藤忠商事、丸红、三菱商事、三井物产和住友商事,增持比例都超过了1%。增持之后,对五只股票的持股比例处在6.21%~6.75%。

众所周知,巴菲特一生偏爱投资美国的股票,很少投资海外公司的股票。而像这样同时加仓五只股票的情形更是极为少见。

这五家商社是什么来头?巴菲特买入的逻辑是什么?一次性买入五家商社又是为哪般呢?为什么不是挑选买入性价比最优的一家呢?

一、五大商社背景

巴菲特买入的这五大日本商社都是日本国内响当当的大财团,在中国也有大量业务。我曾在数年前与其中的两家商社有过工作上的往来,还经常通过一家商社团购一些性价比高的日本产商品。对日系商社有一定的了解。

伯克希尔本次购入的这五家日本公司被称为综合商社,属于贸易公司与工业品经销商,控制着日本大部分的进出口业务,包括能源、金属、食品和各种纺织商品,对于资源匮乏的日本,这些企业有着举足轻重的地位。

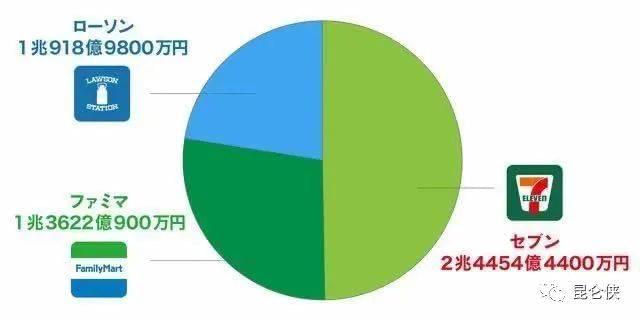

说个大家都熟悉的例子,日本三大便利店,7-11、罗森、全家。三井是7-11的重要股东,三菱控股罗森,伊藤忠控股全家。

巴菲特押注的五家商事公司里,三井物产是历史最悠久,也最具代表性的一家。

三井物产的中国区负责人曾说过一句有意思的话:“问我们做什么,不如问我们不做什么。我们不做毒品、武器弹药这些违法的事情,但是其他的只要有机会,我们都可以做。”

不仅布局日本国内,这五家商社还大量投资了全球的石油、天然气及矿产资源,扮演了产业组织者的角色,在海外业务中,也有这五家商社的身影。早在1995年,日本就已有六家商社集团入选了世界500强的前十强。

二、买入“日本核心基础产业ETF”

当从新闻中第一时间看到巴菲特继续加仓日本五大商社的消息时,还是有些疑惑的。

如果说买入台积电,还还闪烁着巴菲特合理价格买入伟大公司的影子的话,那么一次性买入五家商社又是为哪般呢?为什么不是挑选买入性价比最优的一家呢?

台积电虽然研发开支非常大,拖累了盈利能力,但毕竟是全球半导体制造行业翘楚,有着强大的护城河,目前10多倍的估值也在低位,也能说的过去。

但巴菲特买入日本商社的背后逻辑又是什么呢?有分析认为巴菲特是看好当下大宗商品的走势,我觉得这种理解并不准确。

实际上巴菲特初次买入这五家商社是在2020年8月,距离2020年4月爆发全球负油价事件才过去几个月,当时原油严重供大于求。我估计没人会想到仅仅时隔两年,原油价格便创出历史新高。

据计算,伯克希尔当时买入这五家公司股份的总成本约为62.5亿美元,约合人民币近430亿元,也不是笔小数目。

伯克希尔当时在公告中表示,公司意图长期持有这些投资。伯克希尔可能会增持这五家公司中任何一家的股份,持股比例最高至9.9%。

而最新披露的持股文件显示,本次增持后,伯克希尔·哈撒韦的持股比例如下:

在三菱商事的持股比例从5.04%增加到了6.59%;

在三井物产的持股比例从5.03%增加到6.62%;

在伊藤忠商事的持股比例从5.02%增加到了6.21%;

在丸红株式会社的持股比例从5.06%增加到6.75%;

在住友商事的持股比例从5.04%增加到6.57%。

伯克希尔确实在向之前谈过的持股比例上限9.9%的目标迈进。也就是说,未来巴菲特还有可能继续增持上述股票。

“我很高兴让伯克希尔参与日本的未来,以及我们此次投资的这五家企业的未来。”巴菲特在一次访谈中称,“我希望将来可能会有互惠互利的机会。”

而这五大商社的生意,都是各产业的巨头,基本垄断了日本国内各类产业的命脉。

可以说,巴老投资五家日本商社,是看好日本的未来,打包买入了一份“日本核心基础产业ETF”。

三、重操旧业:烟蒂股投资

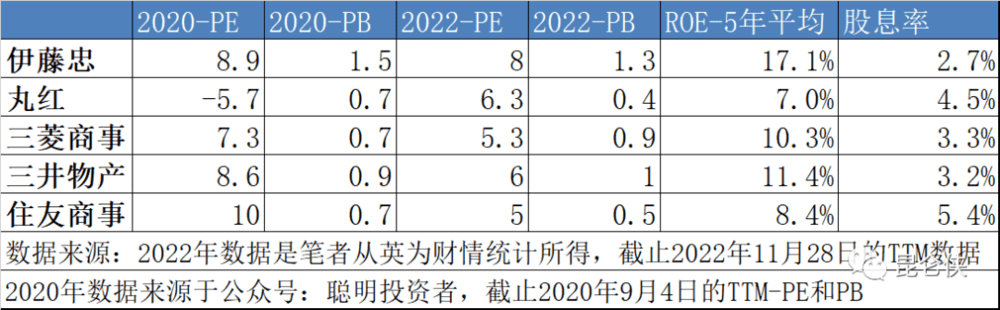

通过查阅和统计巴菲特买入这五家商社的价格,我发现其中有四家商社,巴菲特的投资价格是低于净资产的,大概介于0.4~0.9PB之间,而市盈率大部分位于5~8PE之间,价格可谓非常低。

如此看来,我心中的疑惑便少了很多,老巴这是干回老本行了,又施展老师格雷厄姆的捡烟蒂大法了。

这也就解释了为什么巴菲特会一次性买入五家公司,而不是精挑细选出其中一只。这相当于巴菲特用0.8PB左右的价格买下了“日本核心基础产业ETF”。

当然巴菲特也不是照搬格老的捡烟蒂大法,毕竟当下完全符合格老的烟蒂标准的公司基本上已经绝迹了。

巴菲特适当做了一些改良,那就是适当提高了对烟蒂股的品质要求,这几个日本商社公司有着强大的资产负债表和近乎垄断的行业地位;同时也放宽了买入时的估值要求,市净率1倍左右也可以接受。

回想2020年8月,那时新冠疫情处于第一轮爆发阶段,全球互联网科技股受益于在线办公和娱乐需求的激增,股价纷纷创出历史新高。而传统能源、物流、消费股等则严重受创,股价低迷。这也就不难理解巴菲特面对高估的美股,决定去海外淘金了。

而时间进入2022年,随着通胀爆表和美联储暴力加息,全球资源价格大幅上涨,老巴投资的五只日本商社股票股价也都纷纷创出历史新高,至今涨幅在50~120%之间不等,狠狠的大赚了一笔。

但是通过上表我们可以发现,目前上述五只商社股票的估值与两年前相比并没有提高多少,有的还因为盈利大涨而估值更低了。因此老巴近期选择了继续小幅加仓。

当然格老的捡烟蒂大法一定要和分散持股相配合,因为捡烟蒂很容易陷入低估值陷阱,低估并不一定就会涨,可能还会有严重低估,甚至价值毁灭。

同样是2020年的疫情期间,巴菲特选择在2月“抄底”便宜的航空股,又在4月承认自己误判,直接将美国四大航空公司股票合计70多亿美元全部割肉清仓。

又如他在2020年3月增持纽约梅隆银行(当日均价39.69美元),又在4月以35.3~35.8美元的价格减持部分纽约梅隆银行股票,一来一回又亏损约360万美元。

四、空手套白狼:教科书级别的低风险套利

巴菲特的这次投资还有个值得称道的地方是买入股票的资金来源,可以说是空手套白狼,教科书级别的低风险套利。让我们来看一下巴菲特是怎么操作的。

2016年1月日本央行宣布实施-0.1%的负利率政策。受持续的负利率政策影响,日本的债券利率相当长一段时间均处于非常低的水平。

伯克希尔早在2019年就首次发行日元债券,规模达4300亿日元(约合38.9亿美元),2020年,其又发行了1955亿日元(约合18亿美元)的债券。

这样,巴菲特通过发行日元债券共分两次从日本人手里借了6250亿日元,相当于60亿美元左右,这个数字和巴菲特2020年8月买入5家商社股票的本金基本匹配。

2021年,伯克希尔分三批发售了价值1600亿日元(约13.8亿美元)的债券,而这也成了今年三季度增持五家商社股票的本金来源。

巴菲特这些借款的期限从5年到30年不等。5年的借款利息只有0.17%,而30年的利息也只有1.1%,可以说是极为便宜的一笔融资。

而从上面的统计表格中我们可以发现,巴菲特买入的这五只股票的平均股息率最低的都有年化2.7%,完全可以覆盖借款利息并还有盈余。不占的便宜白不占,这也是为何伯克希尔手握几千亿现金,仍然每年乐此不疲发日元债的最主要原因。

其实巴菲特早在1998年的佛罗里达大学演讲中就有提到关于日本公司的内容,现摘抄重要内容如下:

问:请谈谈您对日本的看法?

巴菲特:我对日本的看法?我不研究宏观问题。我就想啊,伯克希尔可以在日本以1%的利率借到十年期的贷款,1%的利率!我就琢磨了,我45年前听了格雷厄姆的课,一辈子都在研究这些东西,我要是用点心,收益率应该能超过1%吧?应该能做到吧?

我不想承受汇率风险,所以我必须投资以日元计价的标的,只能投资日本房地产或日本公司,收益率超过1%就行,因为我的资金成本就是十年期利率1%。

我一直在找,还一个都没找到,你说有意思不?日本公司的净资产收益率很低,大多数公司的净资产收益率只有4%到6%。如果你投资的公司本身都不赚钱,你也很难赚钱。

时间是好生意的朋友,烂生意的敌人。如果长期持有一个烂生意,就算买得再便宜,最后也只能取得很烂的收益。如果长期持有好生意,就算买得贵了一些,只要长期持有,还是会取得出色的收益。

我现在在日本没找到值得买的好生意。或许日本公司需要改变一下文化,管理层应该更注重股东利益,更注重提高股票的回报率。别说现在日本的大多数公司收益率很低,连日本经济繁荣的时候,也是如此。

真是很奇怪,日本有不少公司占领了巨大的市场,却没几个值得投资的。日本公司把生意做得很大,但是净资产收益率太低,最后就出问题了。我们在日本还没有投资。只要日元保持 1%的利率,我们会接着找。

这里面巴菲特其实提到了几个投资日本股票的关键点:

1. 只要日元保持1%的利率,巴菲特就会一直找合适的股票。

2. 大多数日本公司生意做的很大,但ROE太低,只有4%到6%,要找到高一点的。

3. 日本公司需要改变一下文化,管理层应该更注重股东利益,更注重提高股票的回报率。

功夫不负有心人,在巴菲特1998年的佛罗里达大学演讲的22年之后,2020年巴菲特一口气发现了五只这样的股票,经营稳健,ROE在10%左右,股息率在3%左右,并且债券利率连1%都不到,比当时还要低。

五、带给我们的启示

巴菲特这个经典案例有两个成功的关键,一个是找到长期且低成本的资金(不要忽视长期二字,这意味着不会被强制平仓),一个是发现经营稳健,ROE在10%左右,股息率较高的股票。

用芒格的话说就是:“我们就像刺猬,只会一招,就是寻找成本低于3%的浮存金,然后投向那些能产生13%回报的企业。”

当下A股市场上许多大蓝筹股也有着类似的经营特征,经营稳健,资产负债表强大,估值低,加大分红和回购。

而银行、地产、煤炭、钢铁等行业中也不乏长期股息率超过5%的股票。构建一个这样的低估值、高分红的投资组合也是当下不错的投资选择。

参考资料:

1. 巴菲特“乾坤大挪移”疑似借款430亿买入5家日本企业,在公用事业能源领域,我们投资的越多,就越喜欢它。聪明的投资者;

2. 从伊藤忠/三菱商事看巴菲特投资日本商社的逻辑,i 日拱一卒

本文来自微信公众号:昆仑侠(ID:gh_f8fb08bb87fe),作者:昆仑侠