本文来自微信公众号:昆仑侠 (ID:gh_f8fb08bb87fe),作者:昆仑侠,原文标题:《从股息角度复盘巴菲特投资可口可乐案例》,头图来自:视觉中国

近日,一年一度的巴菲特致股东信出炉,引起市场热议。其中令我印象比较深刻的是巴菲特通过可口可乐和美国运通的案例讲述了他的投资“秘密武器”:股息+时间,即长期可持续的股息。

可口可乐作为投资者耳熟能详的巴菲特最经典的投资案例之一,大家以往更多讨论的是可口可乐的品牌、优秀的商业模式、长期持有带来的惊人回报等,本期内容主要从股息分红的角度来重新审视一下这笔投资。

一、股息是重要的股票收益来源

如果一个从来没买过股票的朋友问你买股票是怎么赚钱的,你会怎么回答呢?

我觉得很多人会说,那自然是看股价啊,股价上涨了就意味着你赚钱了。

这个说法对吗?我认为对,但又不全对。

因为股票收益来源其实有两部分,一部分是股价上涨带来的收益,还有一部分是企业现金分红带来的收益,用一个公式表达就是“股票收益=股价涨跌幅+分红收入”。

在成熟的美国资本市场,股息(分红)是投资者非常看重的一个指标,企业分红也早已成为回报投资者的一种惯例。

一些优秀的美股上市公司长期坚持每季度分红,甚至借债来回购股票和分红。例如美国杜邦公司自1904年首次现金分红以来,连续100多年不间断地派发季度现金红利,股息成为投资者最稳定的收入之一。

因为A股成立时间短,相关法规不完善,导致股市被很多企业主当做“圈钱”的地方,鲜有公司会愿意分红给投资者。所以很多国内投资者都忽视了分红这项收入。

而伴随着A股关于企业股息分红相关的政策法规的不断出台,已经有越来越多的优秀公司开始持续向投资者发放股息红利,像贵州茅台、格力电器、中国神华、伊利股份等企业都有着长期稳定分红的记录。

二、可口可乐投资案例复盘

1987年10月爆发全球股灾,一时间泥沙俱下,众多优质股票的股价都出现大幅下跌。而巴菲特长期关注的可口可乐股价也大幅下挫。从高点53美元左右下跌到29美元才展开反弹。

巴菲特于1988年末开始买入可口可乐,当年以42美元的价格买入1417万股,静态市盈率约为17.2倍。1989年又以47美元的价格买入918万股,静态市盈率约为16.5倍。

时隔几年后,1994年又追加了660万股,将持股总数凑整为1亿股。至此,巴菲特在可口可乐上的全部投资结束,总计投资13亿美元。

可口可乐的投资案例正值巴菲特的投资巅峰期,此时的巴菲特早已摆脱了烟蒂股投资的心理障碍,已经能够驾轻就熟地运用合理价格买入优质公司,关注企业未来自由现金创造能力的投资策略。

自从巴菲特1988年首次买入后10年间,可口可乐的股价大爆发,到了1998年年中,股价翻了13倍,市盈率也到了历史最高的50倍。这段时期也是最被市场津津乐道的10年10倍的股神高光时刻。

此时的巴菲特如果选择卖出的话,10年获利13倍,这将是笔非常了不起的投资。然而实际情况是,那时的巴菲特坚持可口可乐是非卖品,并没有选择卖出,而是选择陪伴企业一起继续走下去。

市场无情的教育了巴菲特,可口可乐的股价在1998年见顶后一路下跌,最多时股价跌去50%,一直到15年后的2013年,可口可乐才重新迎来上涨。

巴菲特后来在多个场合承认过,没有在1998年可口可乐估值高位时卖出是个错误。在2006年股东大会上老巴反省道,“我当时到底在想什么,我自己也觉着非常奇怪”,“你们可以责备我,因为我没有在50倍市盈率时卖掉它”。

至此之后巴菲特再没有提出过哪一只股是非卖品,哪怕是苹果。

三、股息角度再复盘可口可乐案例

在2023年最新的巴菲特致股东信中,巴菲特在名为“秘方”(“秘密武器”)的章节中讲述了他长期取得超高收益率的秘诀之一:长期可持续的股息,并列举了可口可乐和美国运通的案例予以说明。

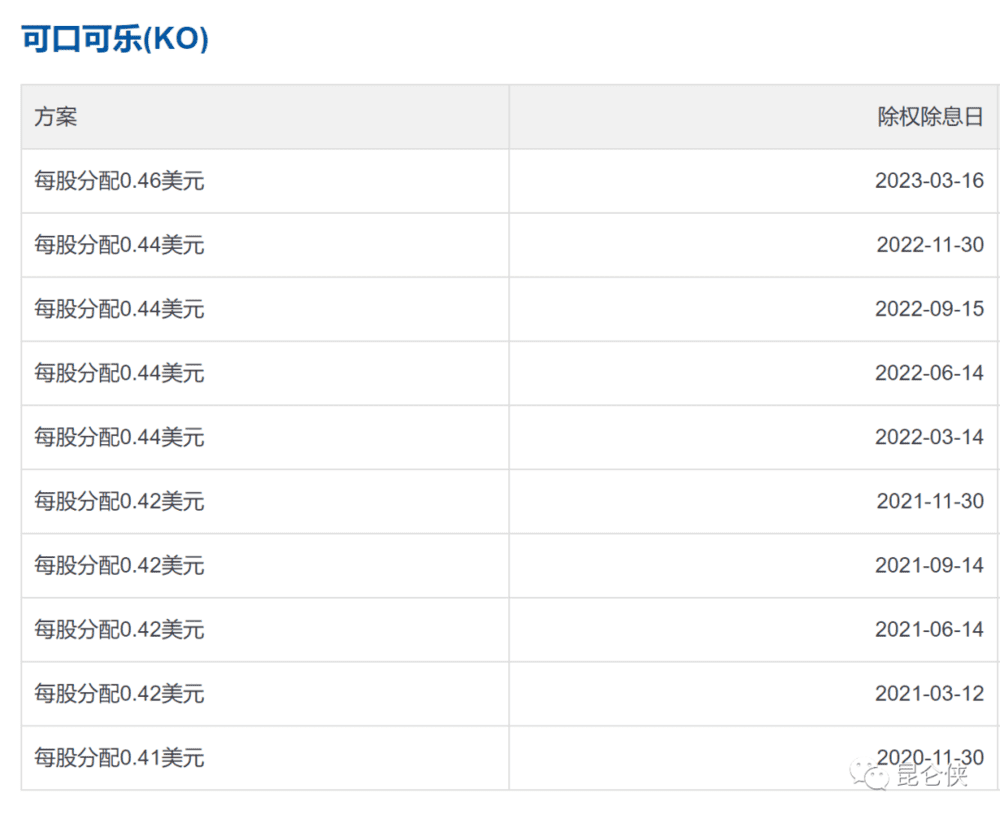

巴菲特披露在1994年完成了对可口可乐的7年购买计划,目前共计持有4亿股,总成本13亿美元,1994年收到股息7500万元 ,到2022年,股息已增长至7.04亿美元。

这里有两个信息点如果简单按照字面意思容易发生误解,我看到很多媒体报道都翻译有误。

股东信中巴菲特提到伯克希尔一共买入了4亿股可口可乐,实际上这4亿股并不是巴菲特当初买入的数量,而是通过多次拆股后目前拥有的数量,也就是A股常说的“送转股”。

巴菲特第一次购买可口可乐是在1988年,共买入1417万股,到了4年后的1992年,巴菲特通过多次买入共计持有9340万股(期间有两次2比1的拆股),而最后一次购买是在1994年8月,只买了660万股,凑了个一亿股的整数。

此后近30年,巴菲特没有买入也没有卖出过,但1996年、2012年可口可乐分别又进行了一次的2比1拆股。巴菲特的1亿股先变为2亿股,又变为了现在持有的4亿股。

此外,请注意股东信中说的2022年股息已增长至7.04亿美元,是2022年一年从可口可乐收到7.04亿美元股息。我看到很多媒体错误地翻译成“自1994年至今一共收到7.04亿美元股息”。

我特意查阅资料进行了核实,2022年可口可乐共计分红4次(美股很多企业每季度分红一次),合计每股分红1.76美元,目前可口可乐总股本为43.27亿,那么意味着总计分红花费1.76*43.27=76.16亿美元左右。而伯克希尔持有4亿股,2022年能得到4*1.76=7.04亿美元。

7.04亿美元这和巴菲特在股东信中讲的数字完全契合,即2022年伯克希尔从可口可乐公司获得7.04亿股息。这意味着2022年一年收到的股息收入就达到了当年整体买入成本13亿的50%,这就是时间带来的惊人的股息复利。

在最新的股东信中,巴菲特用略有得意的口吻说,“对于可口可乐,他和芒格需要干的事情就是每个季度领取一次可口可乐分红的支票,并且未来股息还会持续增长。”

每年啥都不干,领取7个亿的分红,想想都是件非常美妙的事情。

四、股息是穿越牛熊的压舱石

纵观巴菲特几十年来的投资史,我们会发现他在熊市的表现往往优于牛市。这是因为巴菲特更偏好价值股,这类股的一个共性就是估值低、现金流好、分红能力强,持续稳定的股息分红成为投资者穿越牛熊的压舱石。

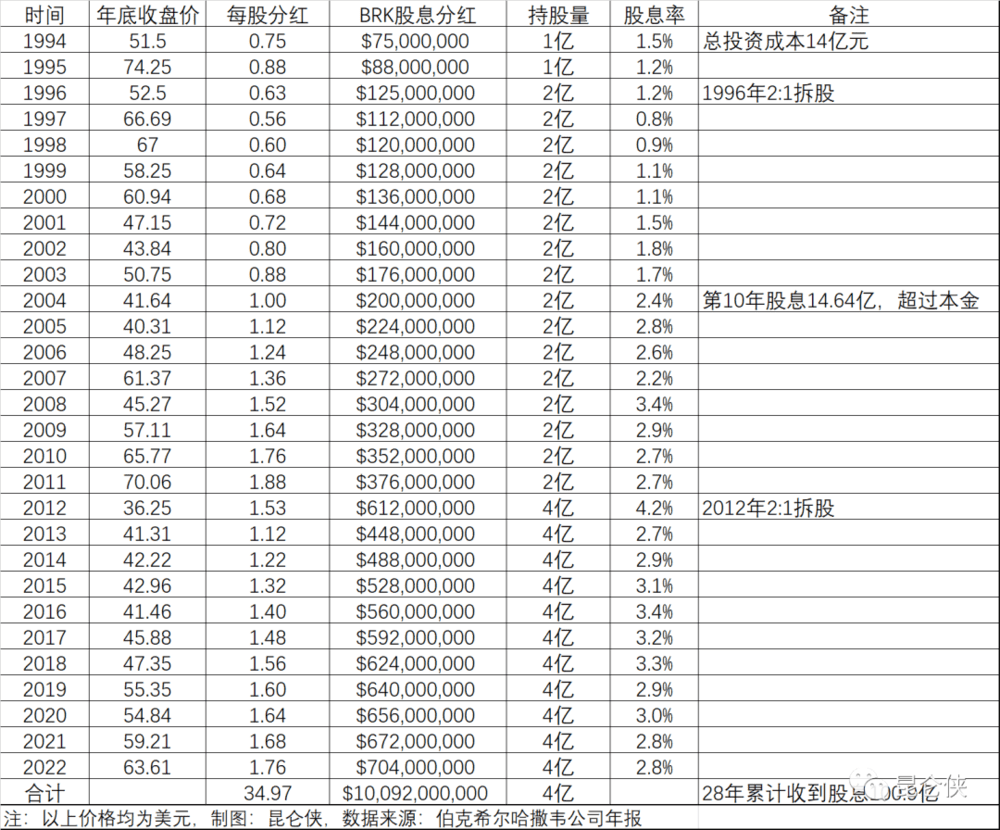

我们以巴菲特买入可口可乐为例,从股息分红的视角看看其在30年的多次牛熊转换中的表现。我统计汇总了自1994年至2022年共计28年间可口可乐的股息分红和伯克希尔的股息收入(如下),并发现一些有价值的信息。

1. 从统计中我们发现2004年,也就是投资后的第10年,伯克希尔累计已经获得股息14.64亿元,仅靠股息分红就收回了所有的投资本金。

2. 可口可乐的股价在1998年见顶后迎来了一波长达15年的大熊市,股价最大跌幅50%,直到2013年,可口可乐才重新迎来上涨。

在此期间,虽然股价表现低迷,但是伯克希尔却获得共计41亿的股息收入,是投资本金的近3倍,帮助巴菲特扛过了最黑暗的时期。

3. 截止到2022年底,28年间伯克希尔共获得100.9亿美元的股息分红收入,相较13亿美元的投资本金,年化收益率7.31%。

这意味着就算可口可乐的股价跌为0,本金全部归零,依然能取得7%左右的年化复合收益。

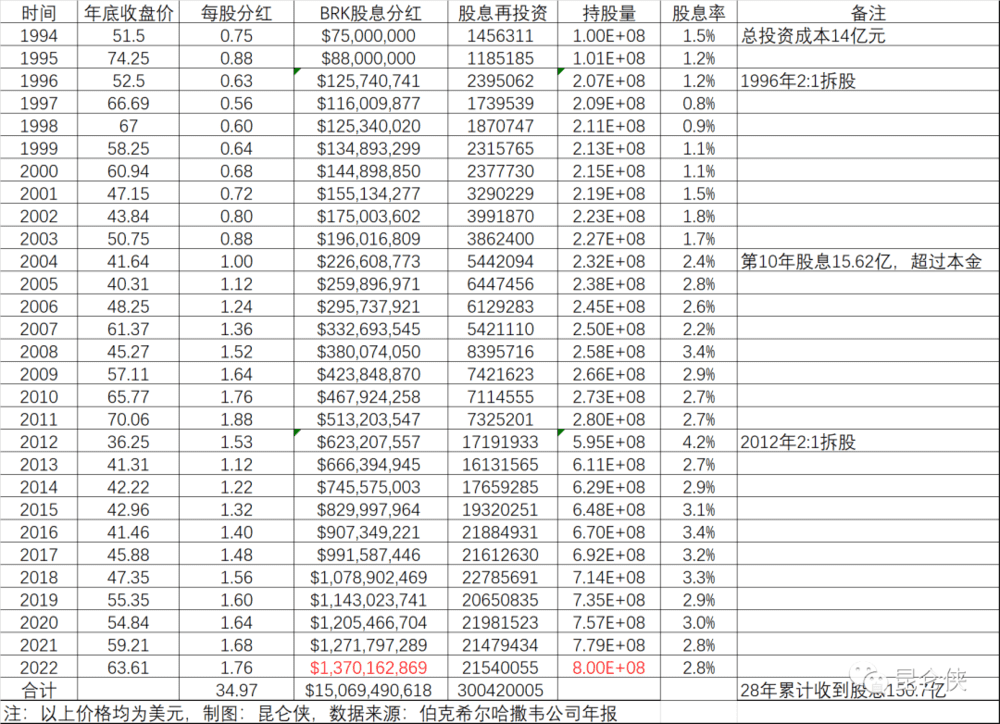

4. 巴菲特自1994年买够1亿股后再没有过买入,也没有分红再投资。假设如果每年将股息红利全部进行再投资的话,通过数据模拟可知,巴菲特每年收到的绝对股息收入和持股数量将更高,2022年将合计持有8亿股,相较非股息再投资持股数量翻倍。股息分红收入高达13.7亿,一年收到的股息已经接近当年的投资总成本!

5. 通过数据的汇总我们还发现,随着时间的推移,股息的绝对数量对投资收益的影响越来越大,股价涨跌的影响已经不是决定性因素了。这也契合了巴菲特一直秉承的买股票就是买企业的投资理念。

特别对于一些以股票收益为主要收入来源的投资者而言,相较成长股只能从股价上涨中获得收益不同,价值股投资即便在熊市中股价同样表现不佳,也能获得持续稳定的股息分红收入,在股价下行过程中多了一层保护。

当然价值类股票中有不少是低估值陷阱,难免有看走眼的时候。因此巴菲特在股东信中也坦承过去犯了不少错误(种了很多杂草),但是通过构建一个投资组合,只需要其中有几个好的投资(几朵鲜花)就能带来不错的整体收益。巴菲特用一句很有诗意的文字形容为“鲜花盛开,杂草自然凋零”。

本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。本文来自微信公众号:昆仑侠 (ID:gh_f8fb08bb87fe),作者:昆仑侠