本文来自微信公众号:八点健闻 (ID:HealthInsight),作者:罗春昊、田为,责编:严雨程,题图来自:视觉中国

6月1日,全国中成药联合采购办公室公示了全国首次中成药集采相关数据信息,集采工作推进迅速,拟中选价格呼之欲出。

近月来,中药成了近期资本市场的“心头好”。即便中成药集采的利空消息陆续传来,在5月的最后一周,中药板块的股价依旧扶摇直上,近乎涨停。太极集团、达仁堂、昆药集团等中药企业集体飚红。

一派欣欣向荣背后,中药企业们的悲欢并不相通。

一家中药企业的子公司把中药注射液生产线,全部改成化药注射液,甚至有一些中药企业做起了“酒茶水”的生意。“酒的利润甚至能赶上做药利润”,一位中药企业人士坦言。

回顾行业,自“限抗令”后,抗生素行业整体缩水,中药企业曾一度迎来发展机遇,随后中成药也成了被严格监管的对象。曾经大量审批上市的中成药,正在“被盯紧”。

此后,多地报告中药注射液不良反应,中成药“名声”跌入谷底;目前5万余个中药批文中,多数产品缺乏临床数据、说明书禁忌项不明确……对于企业来说,“债总要还”。

今年2月,《中药注册管理专门规定》发布,给中药企业留出三年时间,要求企业补充临床数据、修改说明书。届时未完成说明书修订的产品,将直接退市。

这意味着,一个野蛮生长的时代即将走向终结。

不仅如此,不同于化药集采,此前省级联盟中成药集采的落地“带量”情况,并不理想。此前,参与省际中成药联盟集采的企业向八点健闻表示,自家中选产品已在多地执行中选后价格,但整体“带量”情况却不达预期,因疫情影响,落地也有延迟。

“带量”不达标,跟中成药入院困难也有关。

因为不够明确的临床疗效,越来越多的医院正把一些中成药,驱逐出院。综合三甲医院以“西医开不出中药处方”、有替代产品、DRG/DIP支付方式改革为由,委婉拒绝中成药参与药事会,入院难摆在中成药企业面前。

近两年,中成药在综合医院的市场份额趋于稳定,但“中成药在中医院的市场份额却在下降”,中药配方颗粒行业联盟秘书长孙跃武表示。而其主要原因在于中药饮片和中药配方颗粒近两年也在不断补齐学术与临床研究,且有加成。

备受市场期待的中成药国采,最核心的“以价换量”机制很可能会对中成药失灵。

起码在“带量”这件事上,集采似乎救不了中成药。

集采不“解渴”

量,是药企参与集采的最大动力。

从此次全国中成药集采规则看,虽对中选产品有“带量”的描述,但具体落地结果如何,还尚且未知。

以此前湖北联盟集采为例,在对“量”的分配上,“30%的量分给降幅最高的中选企业,其余70%的量由医疗机构从所有中选企业产品中自主选择”。这表明,医院仍有较大话语权和自主权。

一家参与广东中成药联盟集采的企业人士表示,因疫情影响,企业独家中标的产品已在多地落地实施,但“整体降价换来的量不及预期”。

国家医保局曾表态,对中成药的使用,医疗机构可以“结合自身诊疗需要,选择适宜的药品应用于临床”,“不宜对中成药在医疗机构的配备使用政策进行强制性约束”。

不对医疗机构做要求,如何保障中选中成药品种在院内使用量?

这个问题成为当时的讨论焦点,如今也成了中成药集采中标产品遇到的难点。

对企业来说,面对日渐严峻的中成药院内使用形势,这场集采很难称得上“解渴”。

另外,集采的本意是挤压药品流通交易过程中的水分,但此次全国中成药集采无论是对品种的选择(共16组,42个品规),还是预计的价格降幅,似乎都只能用“温和”来形容。

虽然一些中成药正在被“驱逐”出院,但是目前公立医院仍在大量使用的中成药还有很多,本次集采为何选择这些品种?

上述中药企业人士表示,中成药集采的选品逻辑主要在于,“占用医保资金较高、老百姓用药广泛,销量高的产品更容易被集采”。

江苏吴中医药中央市场准入总监毛宏亮补充说,独家品种、拥有中药保护的中成药等被集采的较少,例如多次涨价、“一粒难求”的片仔癀,拥有国家保密配方,不会被集采,且拥有自主定价权。

所以,很多大企业,“独家品种或中药保护品种对于集采都仍处于观望状态”。

疫情期间,因藿香正气口服液等药品充分享受中成药红利的太极集团,5月16日表示,“公司今年暂未参与中成药集采”;近两年突飞猛进的达仁堂,凭借多个国家保密配方、100余个独家品种成绩亮眼,也没有产品参与此次集采。

首次全国中成药集采,在品种采购面上,尚留有空间;在降幅上,也远不及化药“尽兴”。

2019年、2020年,河南濮阳市和浙江金华市分别作为两个中成药集采试点地区,平均降幅不到23%。在已经开展的省际联盟集采中,广东联盟平均降幅较高,达56%;而北京联盟的平均降幅最低,仅23%;其余联盟降幅均在40%左右。

反观化药,从国采第一批到第八批,平均降幅超50%,最高降幅达98%。

中成药在降幅上不及化药,一方面,因为近几年集采环境的变化,从起初的关注降幅,逐渐向规则优化、保障供应与质量聚焦;另一方面,由于中成药的特殊性,此次全国中成药集采仍在探索阶段。

“大家比较熟悉连花清瘟、板蓝根、双黄连口服液等,这些都没在第一批里,国家层面应该也在逐步推进。”中国中药协会内外并治用药分会副秘书长申勇表示,目前中成药集采仍处于“双集采”模式,在保障竞争的同时,保障中成药的质量,采用“价格标+技术标”的形式,防止劣币驱逐良币,降幅不是唯一目的。

大中小企业,各有烦恼

“如果小企业/品种(集采)中标了,老板估计会开茅台庆祝”,有业内人士表示。孙跃武也表示,集采某种程度上也为小企业的发展带来一定机会。

在此次集采中,有一些所谓的“光脚企业”,这些企业此前不进行市场推广,就等着集采中标落地,以此机会“瓜分”院内市场份额。这部分产品参与集采,带着鲜明的投机色彩。一旦中标,给企业带来的是纯粹的增量收入。

当前,整个中成药市场马太效应明显——2.5%的企业生产了12.4%的品种,占到总采购金额的将近一半;另外的97.5%的企业占了剩余的一半。

集采正在不断向中药领域渗透,现在是全国中成药集采,未来则会是中药饮片、中药配方颗粒集采。

然而,集采之下,无论是规则制定者,还是大中小企业,都有各自的烦恼。

对于所有企业来说,都希望以自己尚可接受的价格,冲进集采,中标,并获得市场份额。

“化药集采是有任务量的,医院如果达不到销售额度,会受处罚;但是中药只是把价格降下来了,但是量上并不严格执行。”一位中药企业人士表示。

大企业最忧虑的是:降价,可能换不来想要的增量市场。

中成药即便中标,也会受到其他政策——如合理用药——的钳制,会再次导致“上量”不足。

比如此次纳入国家中成药集采的银杏叶提取物注射液,同时被纳入《第二批国家重点监控合理用药目录》。《目录》一经发出,悦康医药股价闻声下跌超过16%。

当集采中选品种遇到“重点监控目录”,“带量”这个词语本身就成了一个悖论。“纳入重点监控目录的集采中选品种,以后虽然还是会带量,但总量肯定会下降得很厉害。”毛宏亮表示。

从临床实践来看,重点监控合理用药目录的出发点,是对临床使用不合理问题较多、使用金额异常偏高、对用药合理性影响较大进行加强监督。

所以集采后的“量”,理应该让路于药物合理使用规范。

无论大企业还是小企业,一旦参与了集采,万一没中标,院内的市场份额会再次降低。因为按照规则,如果参与集采却未中标,这些中成药的院内使用量会被严格监控。

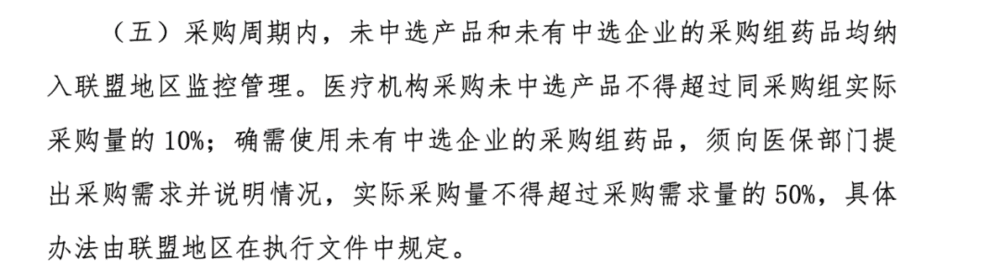

全国中成药集采相关规则

2022年,昆药生产的两个中成药产品,天麻素注射液、血塞通软胶囊均出现销量较上年同期下降。昆药集团在2022年的年报中解释称,院内销售量的下滑,其主要原因是集采未中标导致。

这意味着,对有的中成药企业来说,参与集采成了一场“赌博”。

如果未中标,甚至可能会失去既有的院内市场份额,将现成的蛋糕拱手让人。

对于小药企,集采这种“单车变摩托”的机会仍然很诱人。集采中的技术分本是其短板,但为了争取更多中标可能性,小药企们开始做出一些努力。

去年9月,全国中成药集采医疗机构开始报量时,有企业便动员代理商、医药代表,管理医院报量,特别是空白医保报量。

除此之外,中小企业们开始对技术得分开启补救措施——“比如一些省驰名商标、全国驰名商标的申请注册,技术改造专利申请,道地药材的申请认证等,都已成为中小企业技术分的补救措施。”申勇表示。

多位从业者一致认为,首次全国中成药集采,更像是一次兼顾之前试点和联盟集采规则,平衡中药行业特点和治疗特点的一小步试探。

中成药企业的危机

中成药入院日渐困难,院内使用量持续下滑,这无法忽视的阴影,正让中成药企业愁眉不展。

由于缺少规范化的临床试验证据,也没法像化药一样进行一致性评价,中成药的临床疗效持续面临的质疑声不断,而其院内使用也面临着监管部门、尤其是医保部门的关注和监督。

早年,中成药的院内使用乱象惊人。

以中药注射剂为代表的中成药,在综合医院的使用量往往可以排到全院药品使用量的前10名。

“因为中成药的药品说明书中同时包含中医和西医术语描述的治疗作用,不良反应和禁忌往往语焉不详。这就导致同一款药,比如有活血化淤功效的,内科、外科、骨科、儿科似乎都能用。”医管专家徐毓才说。

描述不准确导致了大量超范围使用,而药品加成、带金销售更是其幕后推手。

在过去,中成药和抗生素一起,一度被打上了滥用的标签,甚至出现了超60%的中成药处方出自西医医师之手、处方不合格率普遍超过40%等常态。

乱象纷呈,重锤砸下。

2017年,政府工作报告承诺“全部取消药品加成”,以及推进对公立医院药占比降至30%的考核试点。“零加成”意味着医院无法从售卖药品中获得收入,而“药占比”考核又从结果上设置了一道门槛,政策以期用这种方式打破以药养医的怪象。

当时,曾有西医开具中成药处方引发了医疗事故,一时间质疑声席卷中成药。

某中医药大学教授告诉八点健闻,“当时中医界的质疑主要集中于,西医开具中成药,但不进行个体化的辩证用药,担心会出现不合理用药或过度用药的问题。”

2019年6月11日,“西限中”(未经中医培训的西医不得开中药)政策颁布。

根据国家卫生健康委《关于印发第一批国家重点监控合理用药药品目录(化药和生物制品)的通知》,规定“经过不少于1年系统学习中医药专业知识并考核合格后,遵照中医临床基本的辨证施治原则,可以开具中成药处方”,这一原则让行业内再度紧绷。

就政策的落地情况而言,药品零加成、药占比加上“西限中”的“组合拳”,普遍给中成药的院内使用带来了毁灭性的打击,自此以后,很多综合医院将中成药撤出西药房,或对中成药开具进行权限管控。

以浙江某三甲医院为例,该院2017年中成药处方在全部中西药处方中占比约15.9%,该数字在接下来的两年中一路下降,2019年约为9.8%。该院自2019年11月开始执行“西限中”政策,到了2021年,该院中成药处方在全部中西药处方中占比仅剩约0.7%。

图:受访者提供

此外,医保局作为支付方,还对中成药的院内报销新增了诸多限制。

比如某款活血化淤的中成药,只能用于某种特定疾病引发的某类特定症状,如果用在了其他疾病和症状上,就属于超出医保报销范围之外的临床用药,医保不予报销。

但是,北京和上海部分医院的中成药院内销量始终居高不下。某业内人士在 2020~2021 年调研“西限中”落地影响时发现,北京整体的中成药用量异于全国、不降反增,而上海某三甲医院的药剂科医生告诉八点健闻,越贵的中成药在医院的用量越大,比如肿瘤科常开的斑蝥胶囊,以及一些活血化淤类药物,“用量可以排进全院药物使用量的前 30 位”。

因此,集采只是医改的前锋,而正在逐步渗透全国的DRG/DIP支付方式改革,将进一步倒逼医疗机构舍弃一部分临床疗效不明确的中成药。

“DRG/DIP改革对疾病编码提出了很高的要求,未来中成药如果没有精准的疾病适应症描述,未来在医院的使用可能会遇到很大阻力。”一位行业专家表示。

而此次国采虽然预期“温和”,但也释放了强烈信号——中成药的高额利润空间正被盯紧,未来还要继续挤出更多销售水分。

多位行业专家向八点健闻表示,集采最直接的目的是提高行业的集中度,倒逼行业减少无序竞争,重视中成药的临床疗效。

政策锁链一条接一条,部分医院开始被迫将临床疗效不明确的中成药踢出医院,而中药注射液在一些医院和城市几乎被禁止使用。

回头来看,肃清中成药院内使用乱象的不少举措,都是由医保部门牵头完成。这在某种程度上彰显了医保部门的重要使命——为真正有价值,有临床疗效的药物和治疗手段买单。

无论如何,中成药的“蛮荒”时代已经落幕。

如今,摆在中成药企业面前似乎只剩下两条路——要么,往保健品、大健康产品转型,另谋生路;要么,证明自己的临床疗效,给医保一个买单的理由。

本文来自微信公众号:八点健闻 (ID:HealthInsight),作者:罗春昊、田为,责编:严雨程