本文来自微信公众号:猛犸资本局 (ID:mengmazibenju),作者:黄嘉祥,编辑:魏琼,题图来自:视觉中国

*ST左江(300799.SZ)股价在5月31日创下275.08元新高后,6月1日盘中闪崩,一度出现20CM跌停,截至收盘跌8.94%,报收250.5元,总市值达255亿元。尽管如此,*ST左江也是A股最贵的ST股,今年5月“披星戴帽”后,股价依旧扶摇直上,成为A股首只200元ST股票。更为疯狂的是,公司股票近一年来涨幅超500%。

A股没有新鲜事。*ST左江股价之所以一路“狂飙”,主要是搭上算力概念被资本追捧。*ST左江在2022年年报中称,公司控股子公司成都北中网芯科技有限公司(下称“北中网芯”)成功研制了可编程网络数据处理芯片(DPU)。

在股价狂飙一年以来,*ST左江多次在互动易平台、微信公众号等平台披露DPU芯片利好信息,公司股东也曾在2022年11月和12月股价大涨后减持套现;在*ST左江十大流通股中,牛散轮流入驻,趁股价高涨减持套现,大进大出。

日前,深交所向*ST左江下发2022年年报问询函,追问其在利用信息披露、互动易平台和媒体宣传等迎合市场热点、拉抬股价配合股东减持的情形。深交所在2022年12月也曾下发关注函,追问公司是否存在主动迎合市场热点炒作公司股价、配合相关股东减持的情形。对此,*ST左江两次都否认。

5月29日,*ST左江回复称,公司通过公众号对外发布的相关产品的创新程度和行业客户的适配情况,是为了更好地推广产品,进行市场拓展。上述事项与销售订单无直接相关性,对公司资产、负债、权益和经营成果无影响。对公司股票交易价格或投资者决策不会产生较大影响。相关事项并未触及信息披露标准,公司并未违反有关规定。

*ST左江股价虽暴涨,但隐忧不少。备受资本追捧的DPU芯片业务仍处于亏损当中,北中网芯2022年和2023年一季度持续亏损。不仅如此,*ST左江的应收账款回收周期长、规模较大,公司经营性现金流持续下滑,货币资金也大幅减少。截至今年一季度末,*ST左江货币资金仅剩6752.78万,面临资金压力不小。

近日,时代周报记者就*ST左江DPU及资金方面问题,致电致函*ST左江,截至发稿未获回复。

牛散大进大出,股东与公募提前撤退

上市第四年,*ST左江营收跌破1亿元,陷入亏损状态。

4月底,*ST左江披露了2022年年报,公司实现营业收入5896.12万元,同比下降50.18%;净利润-1.47亿元,同比下降2693.04%。按相关规定,从5月4日开始,*ST左江股票正式被实施“退市风险警示”,股票简称由“左江科技” 变更为“*ST左江”。

只不过,这并不能阻挡资金炒作的步伐。自2022年4月末以来,*ST左江股价从38元/股左右持续上涨,被实施“退市风险警示”后仍一路上涨,成为A股首个200元ST股;公司市值从30多亿元,一路涨至250多亿元。

这或是*ST左江布局DPU催生的结果。*ST左江于2019年10月登陆创业板,同年开始投入芯片研发,2020年成立北中网芯。2022年以来,公司多次释放DPU的利好信息。

在2022年4月28日披露的2021年报中,ST左江称,北中网芯完成了可编程网络数据处理芯片的主要研制工作,并与潜在客户进行了合作开发,为未来产品的销售奠定了基础。

*ST左江还在不同平台持续放出利好消息。自2022年3月以来,公司在深交所互动易平台频繁回答投资者关于DPU的提问,持续披露DPU研制进展。

券商也唱多*ST左江。2022年5月8日,华西证券发布研报称,看好*ST左江新拓展DPU业务的广阔应用前景,认为“DPU后势可期”;今年4月24日,华安证券在研报中称,从应用来看,DPU推动了数据时代的进程。DPU市场规模大,增速快,*ST左江是国内DPU技术领先的企业,有望充分受益与BEAT的上升。

牛散或也是*ST左江股价狂飙的主要助力。时代周报记者梳理发现,2022年以来,多个牛散轮流入驻*ST左江,公司十大流通股东中多为个人投资者,且呈现大进大出态势。

Wind数据显示,截至2021年末,*ST左江十大流通股东中,机构投资者占6个席位,个人投资者占4个席位,其中王磊成为新进股东;而到了2022年一季度,个人投资者已占据7个席位,任春美、左德锋、王永刚、王美荣成为新进股东,王磊增持34.39万股至161.7万股,位列第一大流通股东。

截至2022年上半年,王磊减持87.21万股,左德锋也有所减持;原本持有70.86万股的宝盈资源优选混合型证券投资基金则退出十大流通股东名单,东方1号私募投资基金则减持了55.56万股。也有个人投资者继续增持,任春美、王美荣等人增持,蔺桂然和边萌成为新进股东。

到了2022年三季度末,王磊已退出*ST左江十大流通股东,胡勃则新进成为第一大流通股东,持有75.57万股,第四季度又增持至234.8万股,市值超3亿元;宋斌在2022年第三季度新进为第十大流通股东,第四季度开始减持,但2023年一季度又增持。

机构投资者在2022年三季度涌进,但很快也撤离。其中,华商新趋势优选灵活配置混合、鸿道全球优选私募证券投资基金等六大机构投资者,成为*ST左江新进十大流通股东,而原本持100万股的第一大流通股东——宝盈资源优选混合型证券投资基金则退出十大流通股名单。

华商新趋势优选灵活配置混合规模超百亿,由华商基金明星基金经理周海栋管理。到了今年一季度末,华商新趋势优选灵活配置混合退出十大流通股东之列,鸿道全球优选私募证券投资基金再次成为新进股东之一,也是除公司员工持股平台之外唯一的机构投资者。

*ST左江股东也提前撤离。2022年10月31日,*ST左江首次公开发行前已发行的股份6885万股解除限售,解禁股东分别为实际控制人张军、何朝晖、张漪楠(张军女儿)、何培翛(何朝晖女儿)4人,以及公司员工持股平台——无锡左江未来投资管理合伙企业(有限合伙)(下称“左江未来”)。

招股书显示,左江未来的实际控制人为公司董事长张军,张军出资比例24.83%,公司董事兼总经理何朝晖出资比例24.67%,其余27名自然人出资比例分别为0.17%到11.67%不等。

解禁后不久,2022年11月3日,*ST左江公告,左江未来拟减持股份不超过300万股,即不超过公司总股本的2.94%。截至2022年12月19日,本次减持计划实施完毕,减持价格区间为116.68元/股-146元/股,套现超3亿元。

△ 图片来源:*ST左江公告

虽说左江未来减持价格远低于当前股价,但也赚得盆满钵满。*ST左江股价从2022年4月末的38.09元/股,涨至2022年12月19日的136元/股。

资金承压,靠股东借款能否支撑?

股价狂飙与基本面形成了巨大差异,*ST左江的DPU业务尚未盈利,还面临诸多不确定性。

2022年,北中网芯营业收入为0元,净利润约为-8460万元。*ST左江在年报中表示,2022年芯片研制进入关键阶段,相应的芯片设计、流片、封装费用较高,导致当期研发费用较高,同时芯片在2022年尚未产生销售收入,导致当期产生较大亏损。

5月29日,*ST左江在回复深交所问询函中披露,北中网芯的芯片业务,于2023年第一季度实现销售收入1115.93万元,毛利率为95.98%。由于公司持续的在芯片投入研发,因此各项费用开支也较大,2023年第一季度,北中网芯销售费用74.56万元,管理费用152.67万元,研发费用1134.70万元。公司持续的研发投入,使得北中网芯2023年第一季度净利润为-278.49万元,未能实现盈利。

此外,*ST左江这次在回复问询函中表示,DPU主要应用在服务器上。

“国内竞争对手众多,目前英伟达(Nvidia)、博通(Broadcom)、英特尔(Intel)在技术和市占率均处于绝对领先地位,公司可编程网络数据处理器DPU产品的推广效果,最终能取得的市场份额受多方面因素影响,作为新进入领域企业,与国际企业在技术储备和资金等方面存在较大差距,是否可以取得与目前股价相匹配的业绩存在较大不确定性。”*ST左江坦言。

*ST左江面临资金压力,还与其应收账款回收周期长、规模大有关。2022年度,截至去年底,*ST左江应收账款账面余额2.83亿元,坏账准备5120.93万元,账面价值2.32亿元。其中,大信会计师事务所对2.01亿元应收账款未能取得函证回函。

大信会计师事务所对*ST左江2022年财务报表出具了非标准审计意见报告,涉及事项包括应收账款事宜和持续经营相关的重大不确定性。

大信会计师事务所在回复问询中表示,*ST左江营业收入下滑,应收账款余额增长的主要原因为:一方面公司所处行业特殊,客户群体为国家单位,结算周期较长;另一方面,公司客户集中度较高,受单一客户影响较大。

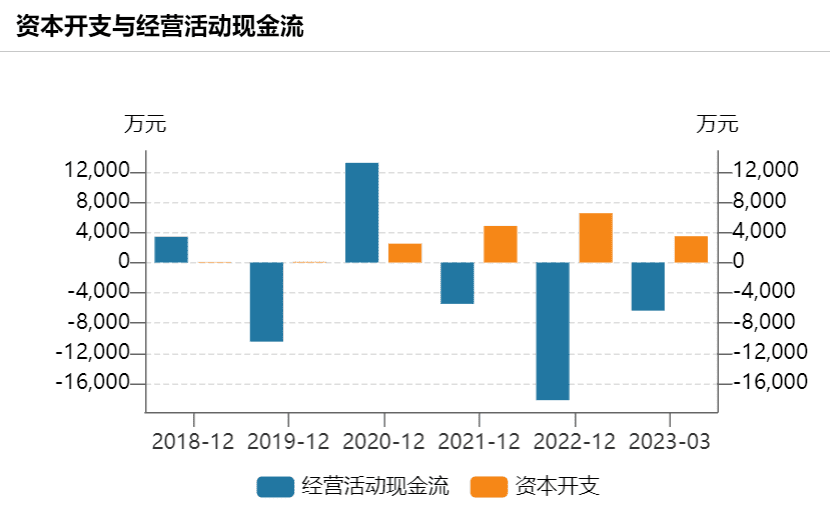

应收账款高企,对*ST左江现金流影响较大。2020年至2022 年,公司经营活动产生的现金流量净额分别为1.32亿元、-5473.89 万元、-1.82亿元,2021年、2022 年分别同比下滑141.52%、232.5%。至今年一季度末,*ST左江货币资金为6752.78万,较2022年末减少53.62%,主要原因是公司资金开支较多。

*ST左江的资本开支与经营活动现金流;图片来源:wind

*ST左江称,随着研发项目的持续投入,在经营性现金流无法得到改善的情况下,公司面临较大的资金压力,需从外部融资。

为改善持续经营能力,*ST左江在回复问询中表示,公司已与控股股东张军、何朝晖签订《借款协议》,两人以自有资金向公司提供借款,借款总金额不超过1亿元,截至目前已经收到8000万元资金借款;将加强对应收款项的回收催款力度,及时收回货款;争取获得各银行和金融机构的支持。

本文来自微信公众号:猛犸资本局 (ID:mengmazibenju),作者:黄嘉祥,编辑:魏琼