本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,头图来自:视觉中国

我们的朴素直觉倾向于相信这样一种经验规律:股市一比一地体现经济状态,即经济向好,股市上涨;经济回落,股市下跌。

另一方面,我们也清楚这套经验规律未必对,因为,我们经常也能碰到“经济向好,股市下跌”的反直觉情形。

那么,经济状态和股市表现之间到底是怎样一种对应关系呢?对于这个问题,有两类探索方法:第一类我们极其熟悉,从现象到理论,做归纳和比对;另一类我们不怎么熟悉,从理论到理论,研究理论a和理论b之间的关系。

今天我想带大家尝试一下第二条路,比对一下两个互斥假设能形成怎样的理论关系,碰撞出怎样的火花。

经济现实和经济预期的关系

言归正传,这两个理论基础假设如下:

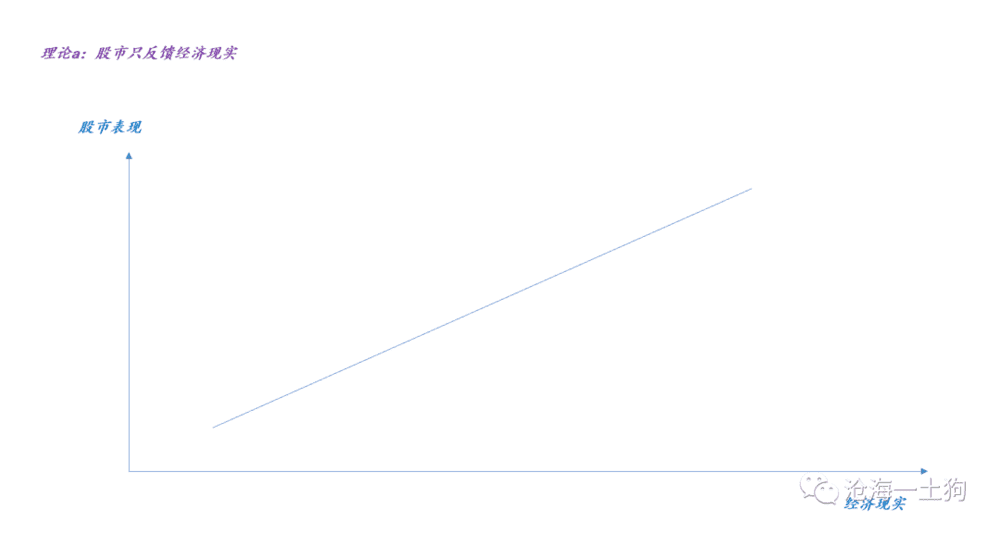

理论a:股市只反馈经济现实。

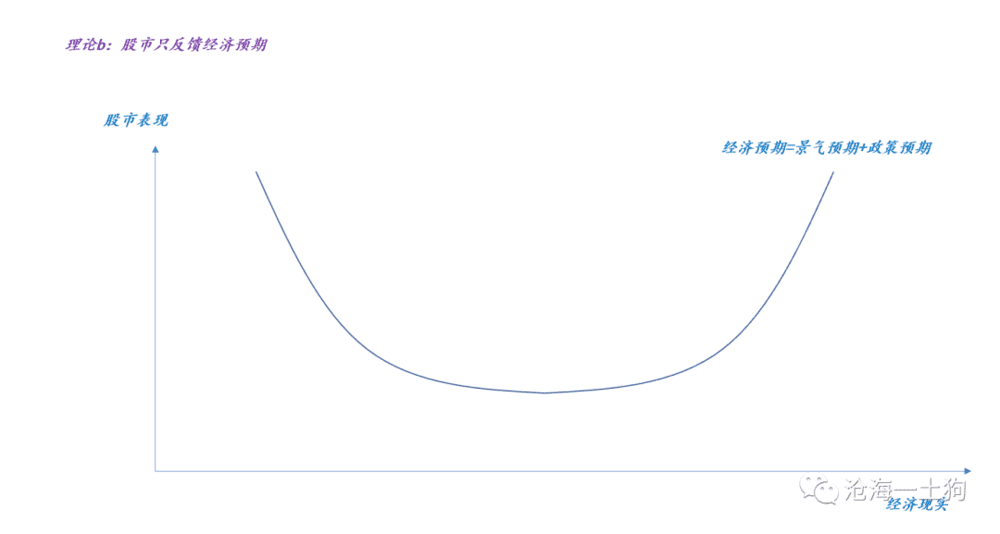

理论b:股市只反馈经济预期。 显而易见,这两个理论可能都错,但一定不会都对。

其中,理论a十分简单粗暴,我们甚至可以把它画成一条向上倾斜的直线,如下图所示:

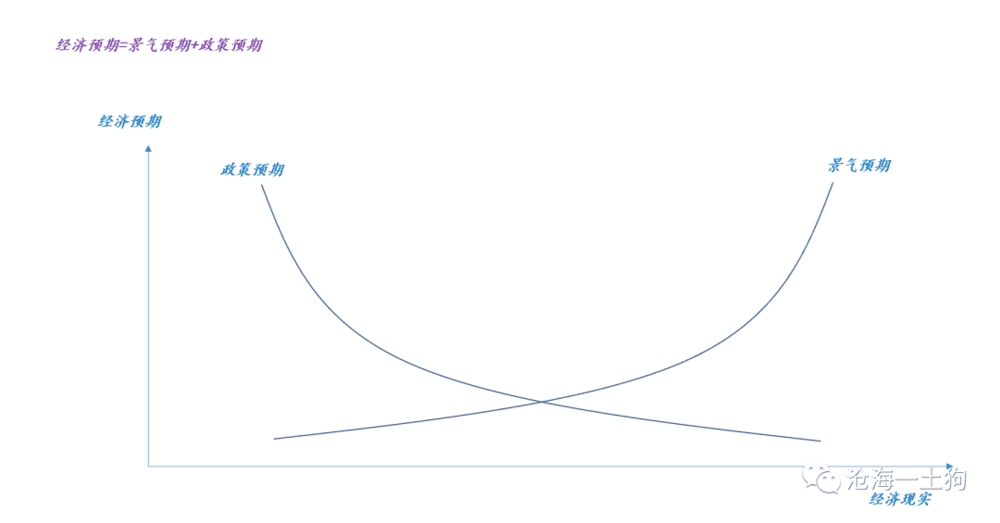

但是,理论b就有点绕,因为经济预期有两类,一类是景气预期,经济现实越好,景气预期越高;另一类是政策预期,经济现实越差,政策预期越高。

另一方面,经济预期等于景气预期和政策预期的加总。于是,就有了下图:

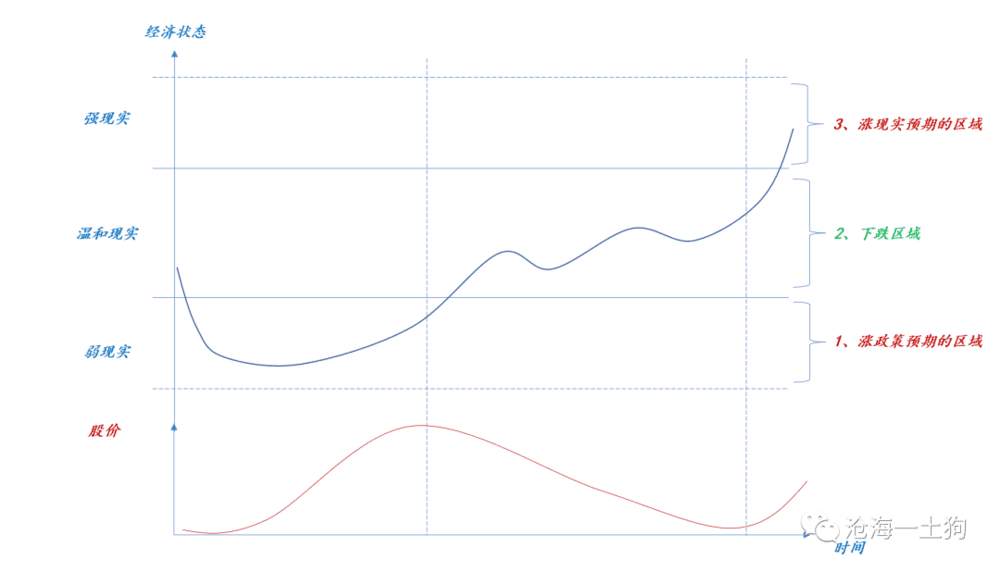

在理论b里,由于政府的存在(ps:经济中唯一能逆周期的部门),经济现实和经济预期的关系非线性,所以,经济现实和股市表现的关系也非线性。

实际发生机制和直觉的冲突

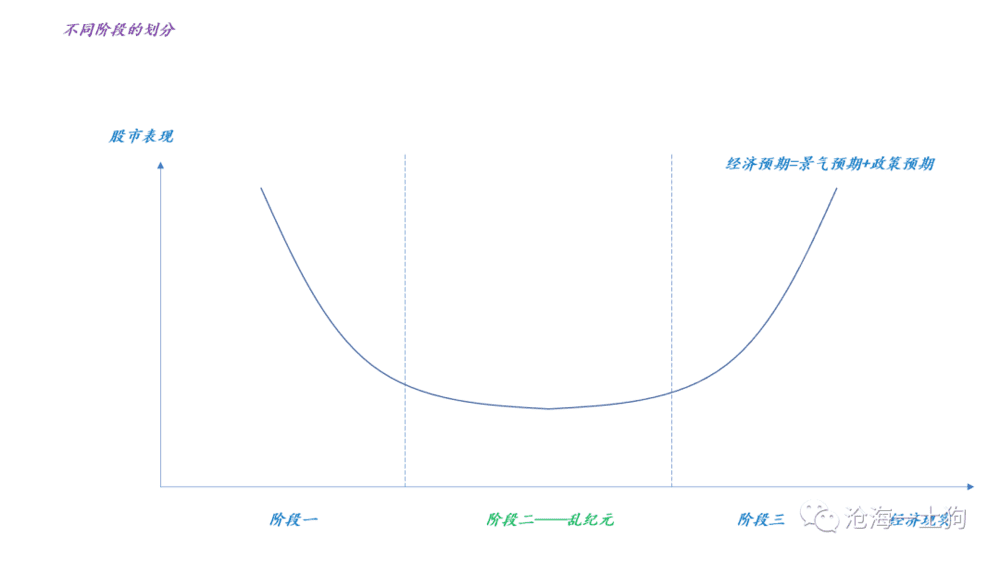

如果我们用经济预期理论代表实际发生机制,用经济现实理论代表直觉,就容易区分开符合直觉的阶段和反直觉的阶段。如下图所示:

按照经济现实的强弱,我们把整个周期进程划分为3个阶段。只有在阶段三,直觉和实际发生机制是重合的;在阶段一和阶段二,直觉和实际发生机制是冲突的,尤其是在阶段一,更是离谱,经济现实越烂,股市涨得越厉害。

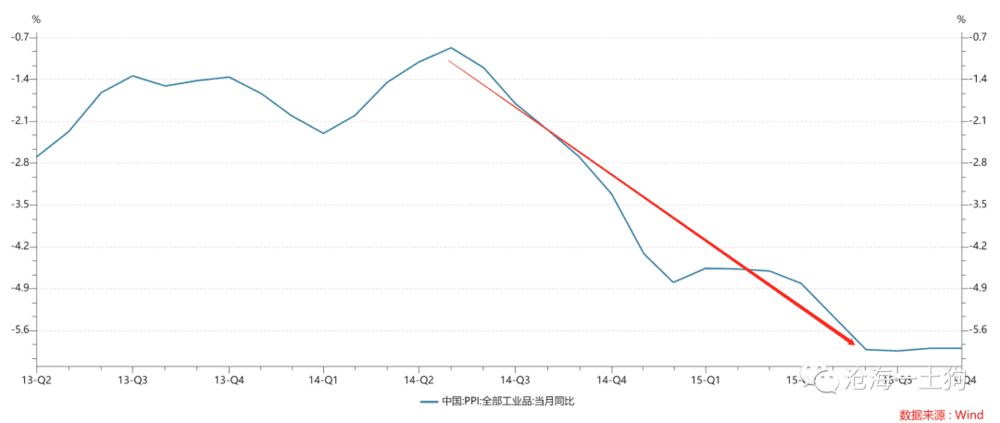

然而,这种情形的确存在过。譬如,2014年6月至2015年6月,沪深300指数底部翻倍,但是,那一段时间经济表现极差——PPI同比一直为负,且不断向下挖坑。

股市牛熊的经济含义

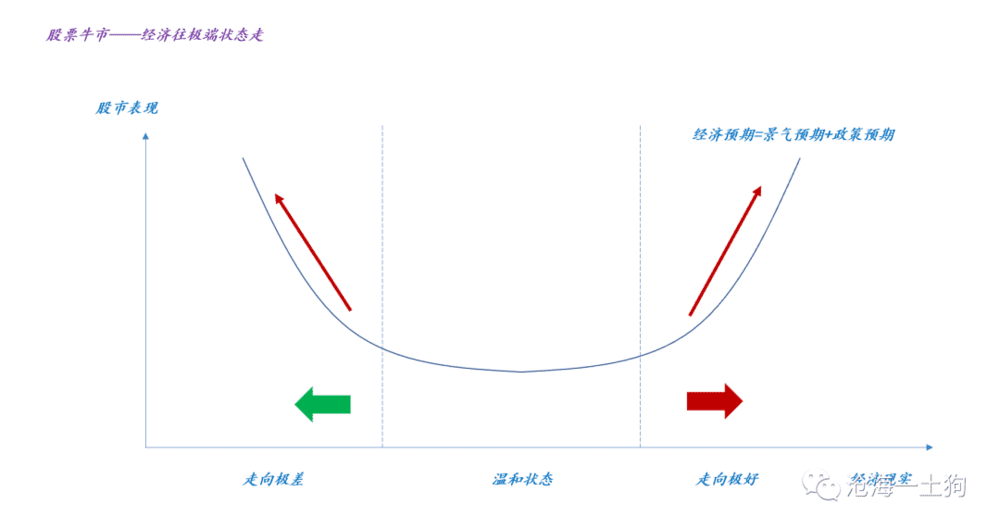

如果经济预期理论为真,那么,股市牛市的经济含义很明确:经济往极端状态前进。

如上图所示,当经济走向极好的阶段,景气预期的提升压过了政策预期的下降,经济预期迅速攀升,股市走牛,简称景气牛市。

当经济走向极差的阶段,政策预期的提升压过了景气预期的下降,经济预期也迅速走高,股市走牛,简称政策牛市,俗称水牛。

事实上,2014年6月至2015年6月走的是水牛,那个阶段,经济现实不断地向下走,各种刺激手段层出不穷。

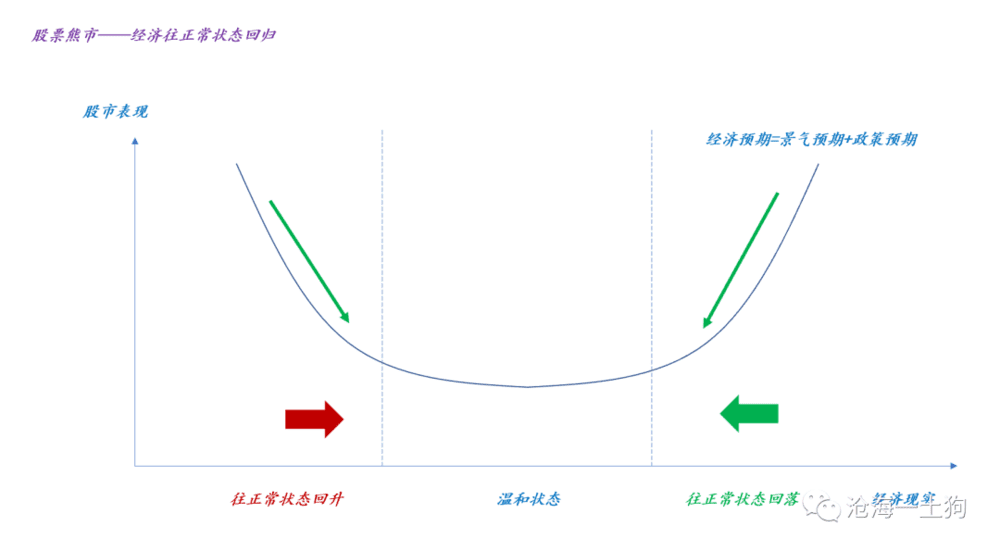

对称的,熊市的含义也极其明确:经济往正常状态回归。

如上图所示,当经济从极好走向温和,景气预期的回落压过了政策预期的提升,经济预期迅速回落,股市走熊。

当经济从极差走向温和,政策预期的回落压过了景气预期的提升,经济预期也迅速下挫,股市走熊。

今年年初的时候,不少人嚷嚷着弱复苏,实际上,在经济预期理论中,弱复苏就等价于熊市——政策预期迅速回落,景气预期后劲不足。

如下图所示,2023年2月至5月的四个月中,经济预期一直是回落的。

然而,拆开结构来看,主驱动力在不同阶段有所不同,前半段政策预期回落占主导,后半段景气预期回落占主导。

一个有趣的比喻

经济预期理论所描绘的世界有些复杂,离直觉有些距离。我们无法单纯地从经济现实状态的位置推断出股市走向的,需要同时知晓以下两个因素:

1. 经济现实状态所处的位置;

2. 经济现实前进的方向。

二者缺一不可。

如果再有人跟你讲“经济不好,股市一定差”云云,你不用去反驳,他们只是纯天然的现实派罢了,跟他们交流毫无意义。

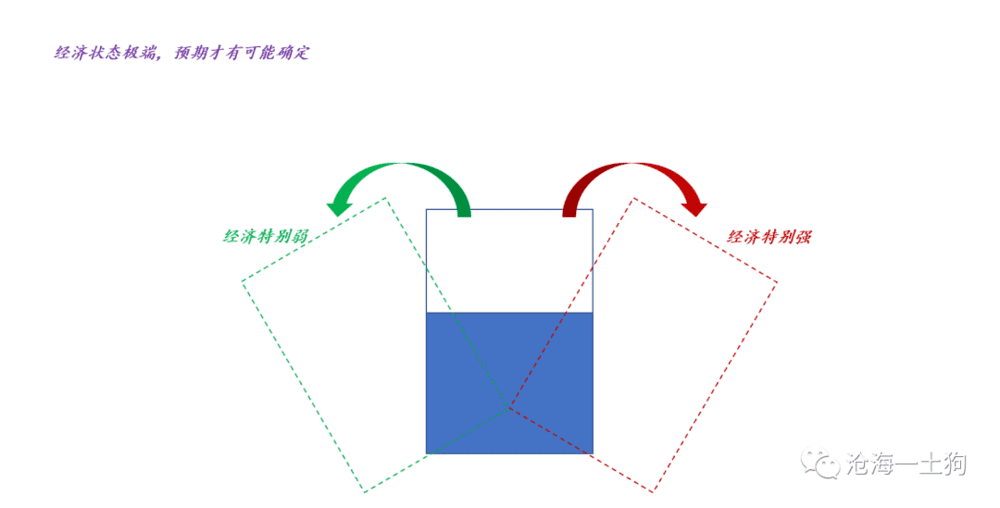

在这里,有一个十分有趣的比喻。

有一个玻璃杯里盛了半杯水,你想要把杯子里的水倒出来,有两个选择:1. 不断地往左倾斜杯子;2. 不断地往右倾斜杯子。你既不能平放着不动,也不能左右摇摆。

事实上,股市和经济的关系与这个比喻同构,要么经济特别强,走景气牛市;要么经济特别弱,走政策牛市。经济在中间弱衰退或者弱复苏只有熊市或震荡市,而且是漫无边际的。

政策牛市和景气牛市之间的巨大沟壑

此外,根据经济预期理论,政策牛市和景气牛市之间一定有一个大熊市。

如上图所示,随着时间的推移,股价的运动可以分为三个阶段:

1. 经济回落至弱现实区间,政策预期会起来,带动股价上升;

2. 随着政策逐步落地且现实好转,政策预期快速回落,但是,景气预期无法续接上,于是,股价见顶回落;

3. 直到经济穿越温和现实区,景气预期接管了一切,股市重新走牛。

由于温和现实区往往比较宽,需要很长时间去跨越,这段区间所对应的一般是大熊市+漫长的震荡市。

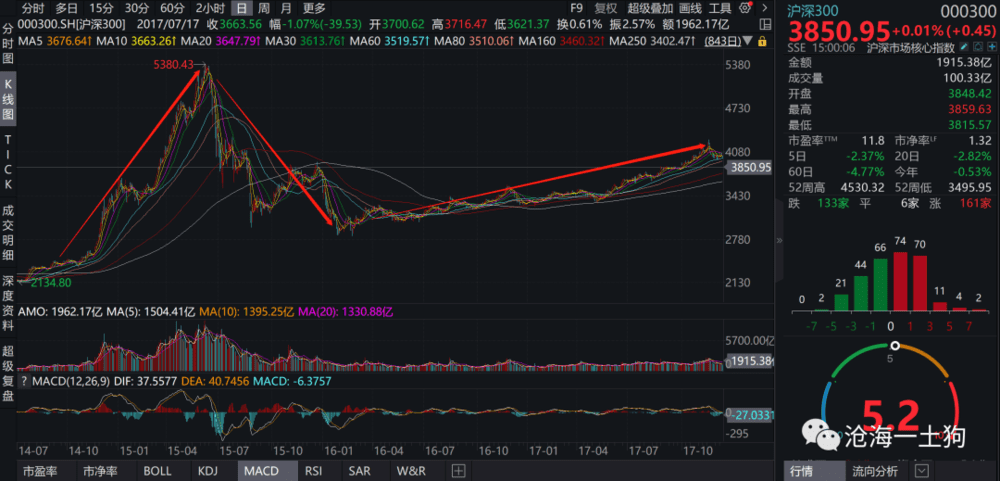

如果我们把2014年至2017年这四年放一起看,就能感受到那个沟究竟有多深和多宽了。

如上图所示,2014年6月至2015年6月是政策牛市,2016年底至2017年底是景气牛市,中间的切换期则是漫长的熊市。

切换总是惨烈的。

结束语

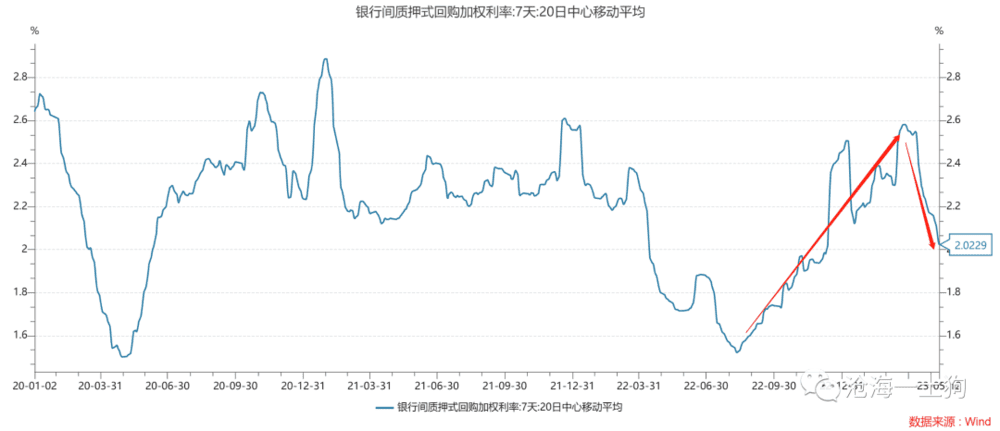

此外,根据《经济潜在增速、资金利率中枢和央行货币政策之间的关系——兼论降息的触发机制》一文,我们还可以用资金利率中枢来跟踪经济现实。

如上图所示,2月和3月经济现实是快速向上的,但是,4月和5月经济现实是快速回落的。

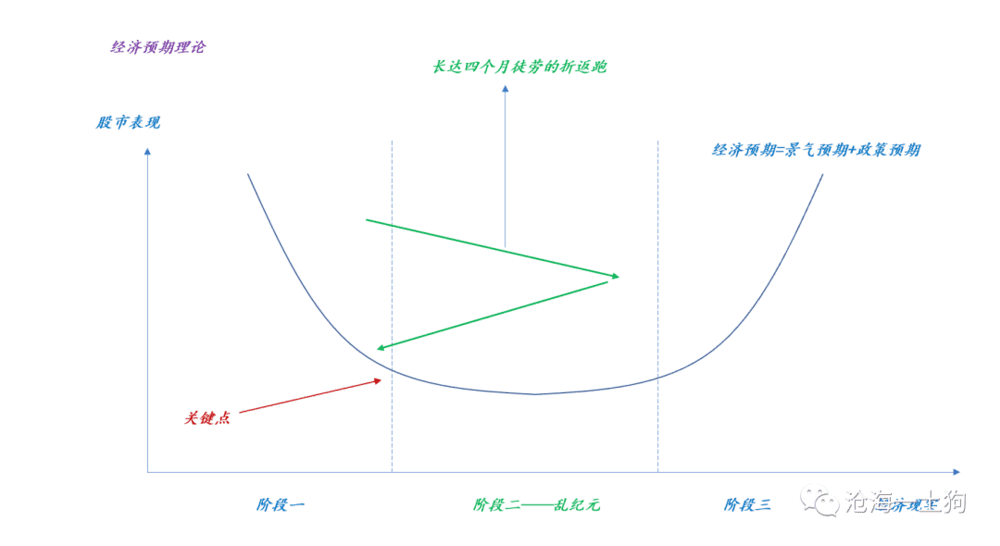

映射到经济预期理论中,不难发现,2月至4月总体经济预期在阶段二内做折返跑。

要知道,阶段二是经济预期的洼地,是乱纪元阶段,在这个阶段股市难以有良好的表现。

另外,还有一个显著的特征是,虽然经济预期的总量不同,但是,景气预期和政策预期两个分项大起大落,结果就是股票市场轮动成电风扇。

目前,资金利率中枢终于从2.5%+回落到2%附近了,结束了长达4个月徒劳的折返跑。经济现实的位置又来到了关键点。

2%的资金利率中枢很微妙,这是政策利率的位置。

1. 如果经济现实继续回落,譬如,来到1.8%的水平,市场会开始炒降息预期,股市会走政策牛市的路子;

2. 反之,如果经济现实企稳反弹,譬如,稳定在2.0%~2.1%的区间,经济现实又掉到温和现实的黑洞里,股市继续震荡,在乱纪元里摸索前进;

事实上,在目前这个阶段,股票投资者和债券投资者的心态是类似的,都希望经济继续走弱,资金利率中枢再往下走一走,把新一轮政策刺激预期给诱导出来。

如果新一轮刺激预期起来,股债会同时走牛。

因此,未来资金利率中枢如何变动,对股市同样关键。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗