本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:葛佳明,原文标题:《海外三大风口:欧洲“奢侈茅”隔夜崩了!美国“科技茅”和“日特估”还能挺多久?》,头图来自:视觉中国

今年以来一路凯歌高奏的欧洲奢侈品,涨势忽然戛然而止,巨头们市值一日抹去300亿美元,说好二季度继续高增长的奢侈品不行了吗?

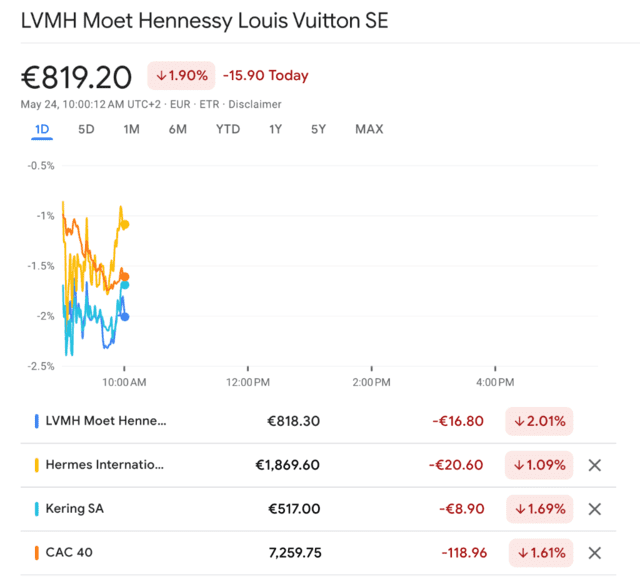

5月24日周三,欧洲奢侈品股延续昨日大跌之势,LVMH开盘跌超2%,Gucci母公司开云集团跌超2%,爱马仕跌1.6%。法国CAC 40指数受此影响跌1.6%。

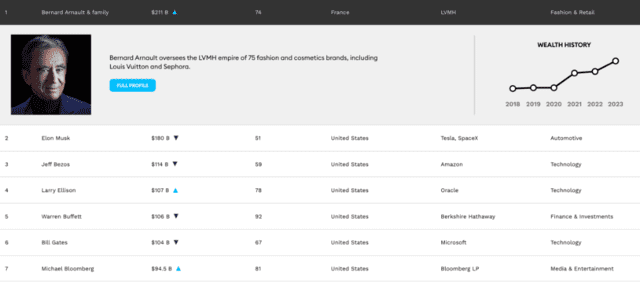

在股市的波动起伏中,现在的世界首富,LVMH老板贝尔纳·阿尔诺(Bernard Arnault)的身价,也在一天内蒸发了112亿美元。阿尔诺与第二名马斯克之间的财富差距已缩小至仅114亿美元。

没有任何负面消息,凭“一己之力”推动法国CAC指数上涨并领跑欧洲股市的奢侈品股,涨势到头了吗?

德银分析师认为,在衰退的阴霾下,市场越发担忧欧美经济放缓将拖累奢侈品需求,而奢侈品公司股价的涨幅已脱离了基本面,未来投资者会更为谨慎。

当欧洲“奢侈茅”崩了,海外股市的另外两大风口——美国“科技茅”和“日特估”还能坚持多久?

一、奢侈品股一路“狂飙”

今年的奢侈品无疑是欧洲股市里“最亮的仔”。

先从奢侈品牌界一哥LVMH来看。

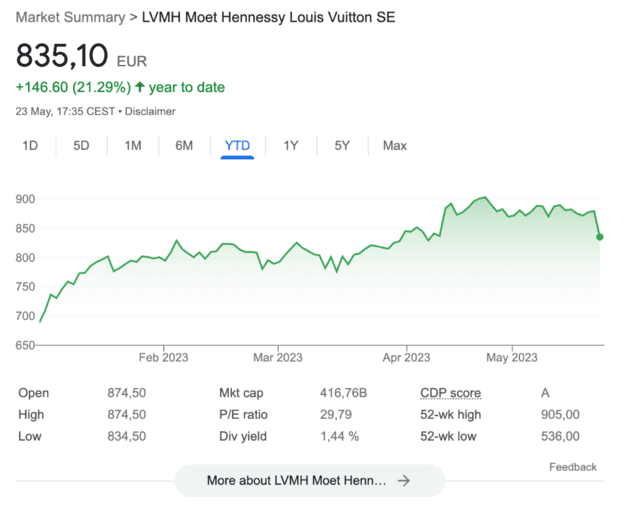

今年LVMH的涨势可谓惊人,在昨日(5月23日)大跌前,今年已上涨逾 25%,市值在4月底突破了5000亿美元,打破了欧洲上市公司市值的最高纪录。

LVMH股价的不断上涨也让时年74岁的老板阿尔诺在今年4月,以2110亿美元的身价,力压马斯克登顶福布斯富豪排行榜。

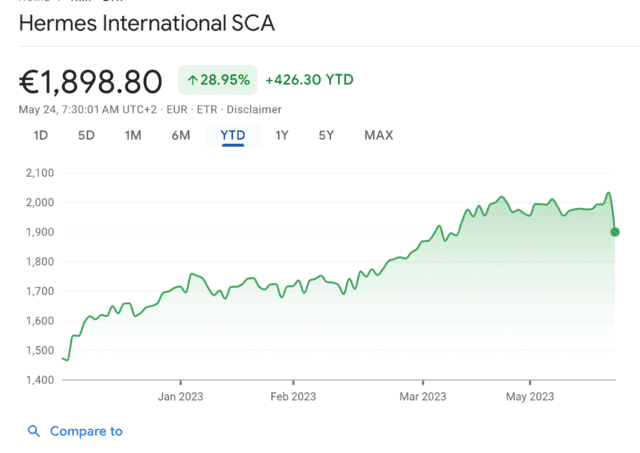

与此同时,法国奢侈品巨头爱马仕(Hermès)股价也在今年屡次突破历史新高,市值在4月初首次飙升至2000亿欧元(约2156亿美元),在昨日大跌前,今年累计涨幅超30%。

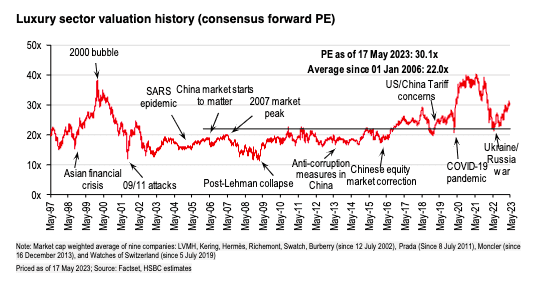

今年一季度,LVMH和爱马仕全球销售额分别增长23%和17%,汇丰在5月18日高呼,第二季度销售额将继续激增,利润率将得到支撑:

从历史角度来看,我们没有发现奢侈品行业的估值特别过高,尤其是考虑到该行业的销售增长速度比历史上更快,产生了更高的利润率,而且整个行业对一两个国家的依赖程度下降。

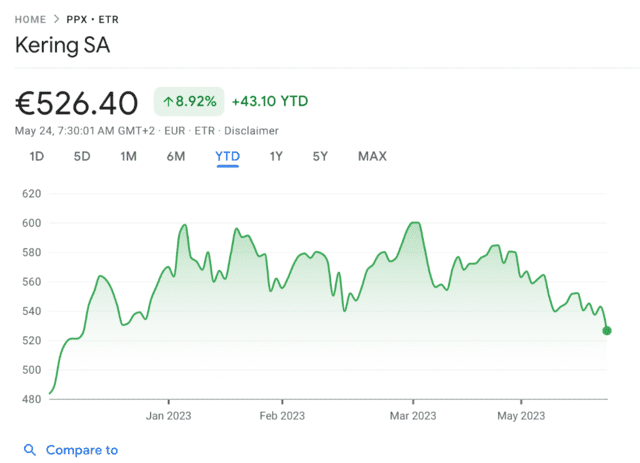

另一家法国奢侈品巨头开云集团今年一季度销售额仅同比增长2%,但股价却也一路“高歌猛进”,今年以来股价累计涨超10%。

上述三家公司对法国CAC40指数的意义,就如同苹果、微软和谷歌等科技公司之于纳指。在法国CAC40指数今年的涨幅中,LVMH、爱马仕和开云集团这三家公司贡献了其中近三分之一的涨幅。

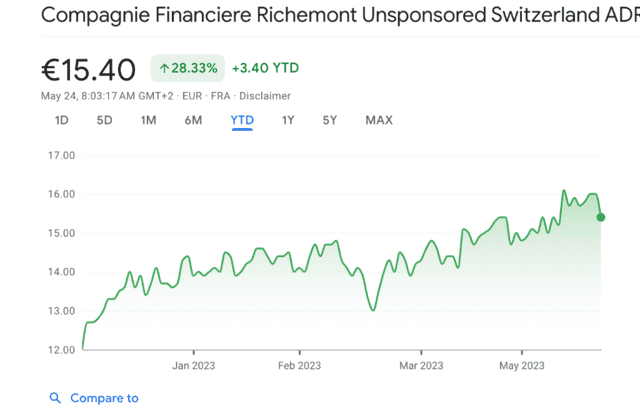

拥有卡地亚(Cartier)、梵克雅宝(Van Cleef & Arpels)和江诗丹顿(Vacheron Constantin)等众多知名珠宝与手表品牌的瑞士奢侈品集团历峰(Richemont),2023财年的总销售额达到199.53亿欧元(217.8亿美元),创下历史最高,按照固定汇率计算同比增长了14%。

凭借破纪录的营收,历峰集团的股价也在今年大涨,不断刷新历史最高,今年累涨29%。

二、奢侈品的“美国梦”或步入终章

但奢侈品带领的欧股反弹或许已经逼近尾声。

分析师们不约而同地指出,美国经济放缓将成为奢侈品消费的“噩梦”。

根据LVMH的年报,2022年,不包括日本在内的亚洲市场占LVMH销售额的30%,美国占27%。但LVMH在一季度财报中指出,随着美国经济衰退的预期,其在美国的销售增速正在放缓。

英国时尚品牌Burberry表示,他们看到美国年轻一代消费者对于运动鞋和入门级产品的需求正在逐步减弱。

历峰董事长鲁伯特在财报后电话会上警告,预计美国今年需求不佳,经济衰退逼近:

去年11月以来,来自美国这一全球奢侈品最大市场的需求一直在放缓,这已成为该行业共识,主要原因是美国过去一年利率快速且鲁莽地上升,这打击了美国经济和消费者信心。

尽管历峰集团在美洲地区的销售额于2023财年按实际汇率计算增长了27%,按固定汇率计算增长了 14%,但他预言2024财年来自美国的销售额增长将放缓:

“展望未来,美国的需求不会像一年前那样活跃,总体而言,预计该地区将出现比预期更硬的(经济)着陆。”

摩根士丹利分析师Edouard Aubin认为,当前美国的奢侈品市场表现“相对低迷”,现在投资者正逐渐对美国奢侈品消费市场失去信心。德银分析师也表示,美国经济放缓越来越令人担忧。

美联储还未结束的加息周期正不断推高信用卡利率,对美国家庭造成更严重的压力,这可能会进一步导致支出放缓。被视作美国经济“压舱石”的居民消费,正出现越来越多警告信号。

花旗银行称,根据他们追踪的美国信用卡支出数据,过去一年间,美国消费者的信用卡支出一直在放缓,且到4月也没有任何改善。

而欧元区的经济状况也不容乐观,昨天刚刚公布的欧元区5月制造业PMI初值创36个月新低为44.6,欧元区制造业活动急剧萎缩,或将进一步拖累经济增长。

或许汇丰所说的今年二季度奢侈品销售额继续激增并不会发生。

三、欧股创新高只是“昙花一现”?

如果奢侈品股的涨势到头了,欧洲股市怎么办?

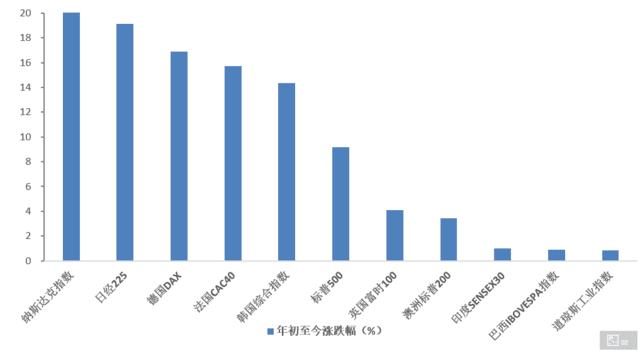

近期,欧股如同“久旱逢甘霖般”创下历史新高。欧洲主要股指中,德国DAX指数创历史新高,今年迄今累计涨幅达16.9%,领跑欧洲市场。法国CAC指数累涨15.7%,同样跑赢标普500指数(9.2%)。

华尔街见闻此前指出,欧洲各国股指的上涨离不开权重股的带动。

然而,彭博分析指出,该指数企业近三分之一的销售额依赖北美市场。但随着欧元、瑞士法郎和英镑对美元将进一步上涨,可能会给欧洲股指带来“麻烦”。

在欧洲企业盈利超过预期的表象背后,随着欧洲出口企业开始感受到当地货币对美元汇率走强的压力,裂痕正在显现。

高盛高级欧洲股票策略师Sharon Bell表示,经济实力暂时掩盖了货币升值的影响,但经济增速带来的红利很快会过去:

我们预计二、三季度,欧洲企业营收和欧股走势会受到汇率因素更多的影响。根据经验,欧元升值10%会使欧洲企业的每股收益增长减少2%~3%。

四、“科技茅”和“日特估”还能坚持多久

当“奢侈茅”带来的欧股热正开始降温,那么美股“科技茅”和“日特估”还能“扛”多久?

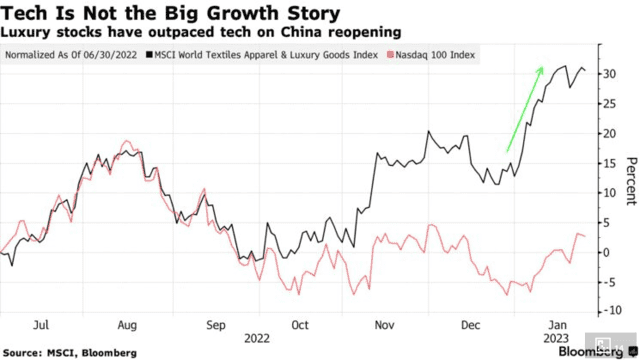

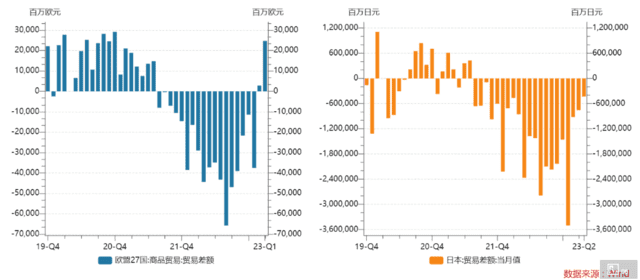

华尔街见闻此前分析指出,欧股日股携手创新高背后,得益于天然气价格的回落,能源危机的解除。这不仅改善了欧日的贸易帐,企业盈利修复的预期,也推动了股市的上涨。

更重要的是,欧日股市携手“创新高”背后的驱动力则是,各国股市正从高增长转向稳定的收益。从全球股市的走向来看,红利策略是面临“滞胀”环境下,投资者们不约而同的选择。

而这也带来了欧美日股市“权重股顶半边天”的趋势。

从日本股市来看,这一驱动力体现为“股利”,近期巴菲特投资“五大商社”成为了重视日本企业提供稳定收益和股利的一个标志性事件,2022年日本企业的分红与回购也达到了历史最高水平,从这以后日本政府采取各类措施鼓励公司改善公司治理,提高股东回报。

从德国和英国股市来看,一些不具备高增长能力的“价值股票”重新受到青睐:德国DAX指数作为一个全收益指数,考虑了股息及再投资,因此其自金融危机之后远远跑赢欧洲同侪但跑输标普500,而这一逻辑自2021年后逆转,DAX开始大幅跑赢标普500。

英国“传统势力”开始重回舞台中心,受益于通胀的力拓、英美资源集团、BP、壳牌却在2021年之后成为了指数涨幅的主要贡献者。

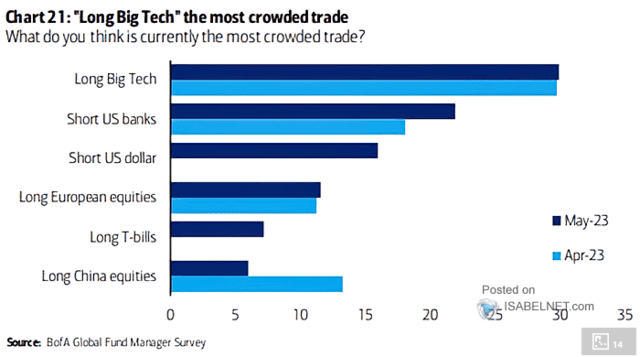

华尔街见闻在此前的多篇文章中提到,美股今年的涨幅靠的是“AI”,做多大型科技股是美股最拥挤的交易,但目前科技股已接近超买,难以继续领跑市场:

年初至今,六家LLM创新公司微软、谷歌、亚马逊、Meta、英伟达、Salesforce贡献了标普500涨幅的53%、纳斯达克100的54%和成长型股票的68%。

一季度美股反弹的广度“以某些指标衡量是有史以来最弱的”,领涨股票的数量是自1990年代以来最少的。

从历史上看,过于集中并不是好事,每当美股由单一行业或者少数巨头主导后,往往会伴随一轮调整:

1980年代能源板块占标普500指数的比重最高时达到26%,但伴随着油价的下跌,能源股独领风骚的时代也过去了。随后登场的是科技股,2000年科网泡沫破裂前,科技板块占标普500指数的比重飙升至30%以上。

(本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。)

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:葛佳明