本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:王盼、张心笛,编辑:陈黎明,头图来自:视觉中国

一、增长26.3%、首店经济崛起:看看大盘,餐饮复苏大势到底如何?

上半年,如果只能说一个餐饮业的大事件关键词,你觉得会是什么?

淄博烧烤?组团出海?竹筒奶茶?中式汉堡?还是……内参君认为,不好说,因为太难抉择了!如果非要说,只能说餐饮业的上半年,超预期。

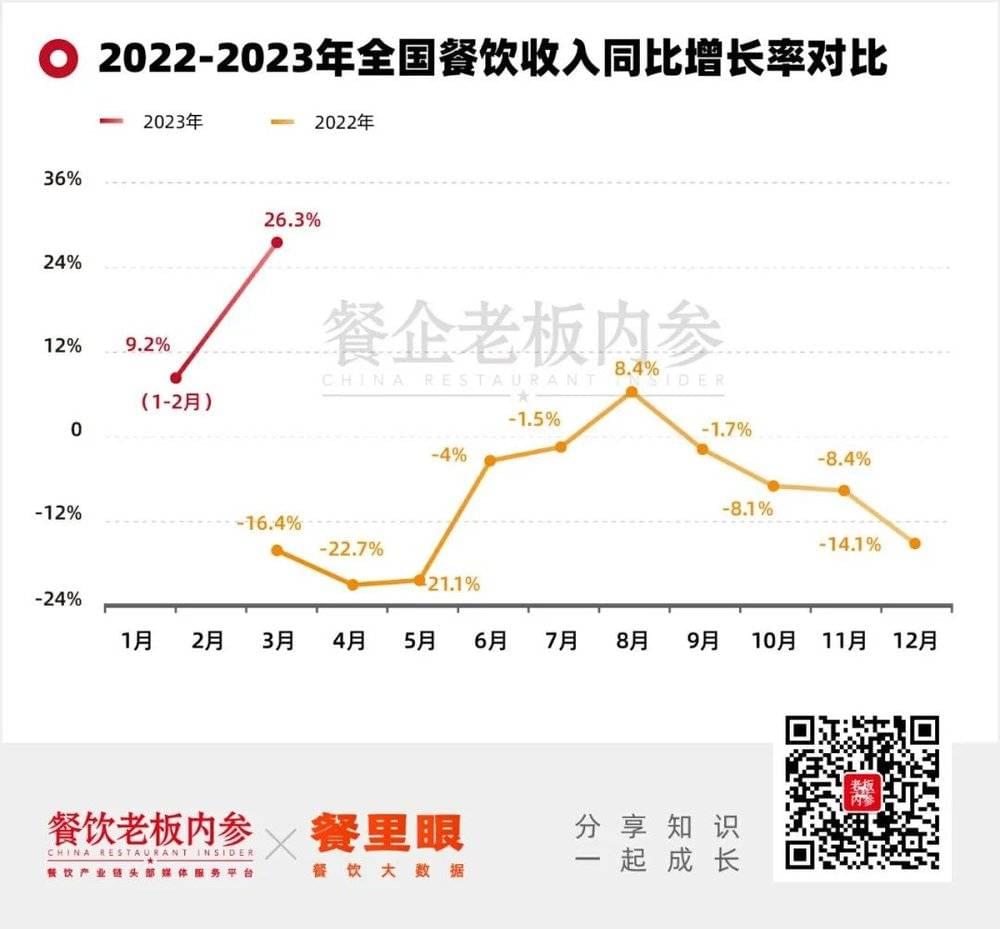

从大盘数据来看——消费复苏层面:随着疫情防控解除,消费者外出旅游、就餐需求高涨。今年一季度,全国餐饮业收入达到12136亿元,同比增长13.9%,其中3月份餐饮收入同比增长26.3%。

餐饮热度层面:今年一季度,全国餐饮业新增76.2万家企业,同比增长30.5%。受到不同程度的社会性热点推动,如上半年火热的淄博烧烤、竹筒奶茶等,新增企业及门店数均明显拉升,其中,烧烤相关企业新增3.02万家,同比增长34.14%;咖啡相关企业新增7740家,同比增长119%。

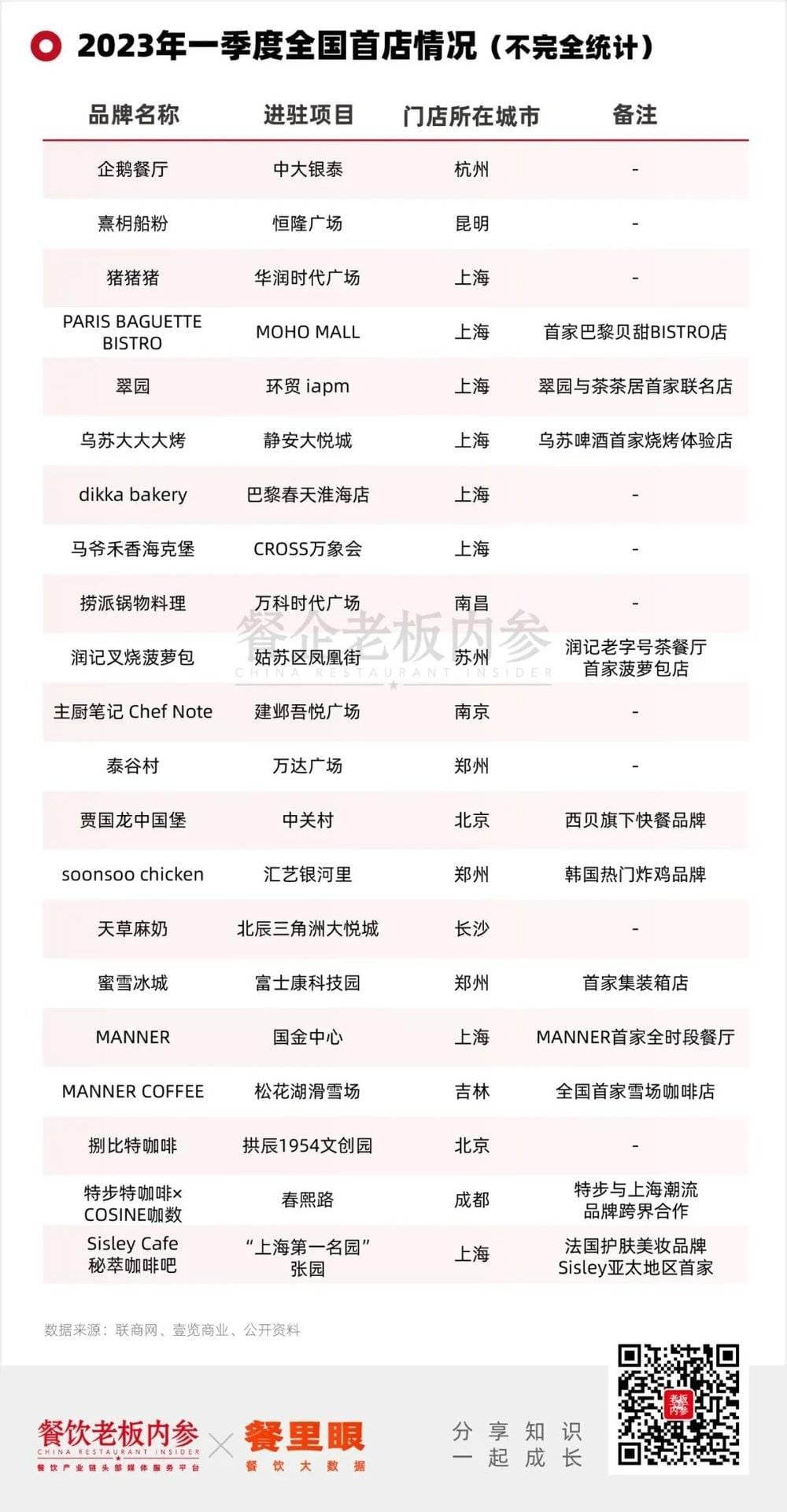

市场趋势层面:沉闷三年,进入2023年后,餐饮品牌“埋头猛干”趋势明显,多个头部品牌扩张地域,或进攻北上广、或开拓三四线、或布局海外,纷纷开出异省甚至异国首店。一季度,共有55家品牌全国首店开业,其中餐饮就占了23家,占比达到42%,远超第二第三。

大盘数据作为市场环境的风向标,传递出的信号已经非常明显,2023上半年,无论从消费端还是市场端,餐饮业态的热度猛涨,复苏尽头强劲。

大盘背后,撑起这些数字的,是接连不断涌现的餐饮热点及实时跟进的头部品牌,在复盘上半年的诸多细节后,内参君“研究”出了不一样的大势风向标。

二、顶流不断,热度远超去年:“爆款”声势浩大,但周期在缩短

去年夏天,内参君发表过一篇文章,吐槽网红小吃变得“抠搜”了。大体是说2022年的关键词是“收缩”,不少网红小吃从“追红”到“追贫”,最明显的就是——之前一些脆皮五花肉的摊位改成了旋风烤土豆。同时,也没有什么正儿八经的网红品类蹿红。

网红效应减退、诞生缓慢,讲不出新故事来了。似乎顾客对于网红品牌陷入了“消费疲劳”。

然而,伴随着消费复苏的来势汹汹,今年还没过半,就已经出现了不少“顶流”和“小爆款”。

1. 顶流之“竹筒奶茶”

竹筒奶茶究竟有多火?

3月初,竹筒奶茶爆火网络,创造了不少令人咋舌的数据。比如“单店单日流水超过4万”、“网红商业街南锣鼓巷,短短一个月窜出12家店”……全国各地似乎一瞬间都上新了这道饮品,速度之快,规模之大。

然而,不到1个月,竹筒奶茶就“翻车”了。回收发霉竹筒、“职业捡筒人”的事件频频曝出,让这道网红饮品在食安层面被打上巨大的问号。

更让人汗颜的是——网红单品的生命周期似乎越来越短了!1个月翻车,恐怕很多入局者还没开始“发挥”,就要草率收场了。

2. 顶流之“淄博烧烤”

淄博烧烤已经不仅仅是顶流爆品了,甚至成为了一场“全民的情绪狂欢”。线上打卡与线下流量承接、接地气的招式,以及地域人文的加持,是其火热的关键。

天眼查显示,在走红后的一个多月时间里,淄博新增了几百家烧烤企业,接近2022年全年新增的一半。据淄博市统计局近日发布数据显示,一季度全市实现生产总值1057.70亿元,同比增长4.7%。

相比竹筒奶茶的“网红相”,淄博烧烤有了政府的加持,显得更“稳”。然而,摆在淄博烧烤面前的挑战依然不少。这不仅是一个品类升级的话题,而是带动一个产业生态加速优化。

3. 爆款之“我在XX很想你”“熊猫系列”“围炉冰茶”“寺庙咖啡”

除了两大全民参与的顶流网红,上半年还诞生了很多耳熟能详的爆款:

比如全国各地的网红美食街都有一个“我在XX很想你”的路标,一些餐厅也把牌子搬到门口,努力让俊男靓女们留下“朋友圈的记忆”;

比如大熊猫“丫丫”回国一事牵动人心,随即不少甜品店推出“熊猫系列”;

如果说“围炉煮茶”是冬日限定,那么伴随着气温升高,“围炉冰茶”又悄然诞生;

还有“在上班和上进之间选择上香”的年轻人热议的“寺庙咖啡”,也成为了“佛系文化”的饮品顶梁柱。风口之下,奈雪甚至都推出“一朵莲奶茶”……

总结:2023年,网红爆品不少,实实在在地掀起了不少波澜。但,这些顶流依然存在“不确定性”,也面临网红周期的考验。先不提“从网红到长红”,谁能笑到年底?以年度为节点,这个答案值得拭目以待。

三、品牌拓店疯狂:连锁扩容、下沉掘金,谁“最猛”?

新年伊始,不少头部品牌都放出开店的“豪言”,这些豪言或通过新年内部信的形式发布,或通过官宣的方式霸气放话。

小半年过去,哪些品牌的开店势头“最猛”?根据内参·餐里眼数据研究院以及其它公开数据整理,我们聚焦几大品类来看:

1. 火锅头部们,几乎都在“奋力开店”

“出道即爆火、掀起火锅夜市风”的萍姐火锅,一个五一就有10余家店开业,预计用一年时间快速实现全国省份品牌全覆盖;巴奴毛肚火锅,从1月份到现在已陆续开出14家店,累计直营门店90+;朱光玉火锅馆截至第一季度,已经完成全国135家门店的布局;呷哺集团新开门店58家,其中,呷哺呷哺餐厅47家,湊湊火锅10家以及1家趁烧;

2. 咖啡茶饮涨势迅猛

瑞幸咖啡第一季度净增1137家店,其中包括两家新加坡门店;门店已超过1500家的柠季,今年将重心放到华南和香港,2023年1月至今共签约700家店左右;去年喊出“三年万店”口号的库迪咖啡,今年2月也只有200多家店,然而截至今年4.29日,门店已达2000家;同样有着“万店目标”的沪上阿姨,一季度门店开出521家;而总数已突破2万家的蜜雪冰城,今年依旧迅猛,一季度门店开出479家。

3. 小吃快餐不甘示弱

巴比食品今年一季度新开近300家门店,成绩远超公司年初预期;高喊“要让员工实现财富自由”的喜姐炸串,从年初至今新签约700~800家。

4. “品类大拿”也加速布局

费大厨广州首店开业,标志着费大厨成为首个直营门店“集齐”北上广深、覆盖所有一线城市的湘菜品牌。继广州首店后,另一新城首店也已落定苏州,北京还有7家新店待开,上海还有3家新店待开;百胜中国第一季度新增233家店(肯德基145家,必胜客80家);

四、也泼盆“冷水”:行业更卷,餐饮业的暴利时代结束了

只看开店与增收数据难免不够客观,餐饮业的关店数据同样值得关注。

2023年一季度,据壹览商业不完全统计,国内各业态品牌中超733家门店宣布闭店,其中餐饮业关店最多,包含烘焙茶饮约280家、小酒馆超100家、面馆超200家。一位连锁品牌市场负责人表示,餐饮业关店是常态,但在上述数据背后,实际关店情况还会更多。

在网红小爆款们狂揽流量、头部品牌们争夺地盘时,身处餐饮业中心的你,切实感受到报复性消费的繁荣与火爆了吗?

再来分享一个数据:今年五一,全国出游人次2.74亿,恢复至2019年同期的119.09%,但人均消费540.35元,较2019年同期下降15.5%。

沉寂三年,消费、出行欲望被集中释放,各方数据都显示流量在飞速复苏,但远超2019年同期客流量的背后,人均消费却悄然降低。

一些经历了“报复性消费”的长沙餐饮老板表示,尽管是在长沙这样的美食热门地标城市,假期的门店营收数据也并未超预期。“门店承接客流量很多,但营收和往年同期大部分是持平,甚至有些门店的整体营收,比以往还少了。”

流量复苏的同时,消费进一步“下沉”。

在餐饮老板内参创始人&CEO秦朝看来,理性、务实消费,更关注性价比是必然趋势。对于下半年餐饮业的大环境,有2个特点需要格外关注:

1. 消费下沉,行业更卷

“之前,餐饮人对报复性消费走势抱有非常大信心,但现在的实际情况是,想开店赚钱的人,比想花钱消费的人,更多了。”

大环境下,各行各业都出现了人才挤出效应,而现金流更好的餐饮业也成为了很多“大厂离职青年”、“中产创业”的选择。未来,餐饮业很有可能成为各行业人才涌入最大的承接方。而大批量餐饮创业小白的出现,必然会在短期内造成市场过于饱和,行业内卷加重,原有业态被打破。

2. 两极分化,头部效应

看似火爆的势头,深究却是内卷的竞争。

但行业内卷也分段位。相对而言,小连锁、夫妻店、个体等腰部尾部餐饮小企业,在接下来的竞争环境中,将会更加频繁出现洗牌现象,存活率更低、生命周期更短;而头部、连锁品牌,在具有更强的品牌势能、连锁能力、积攒能力后,将会甩开效率约束,迎来快速扩张期。

“整体来看,行业内卷和理性消费并行,餐饮业的暴利时代已经结束了。”但秦朝也表示,在接下来的大环境中,将会为至少两个餐饮商业模式带来“好消息”。

第一,利好供应链。未来几年可能会继续看到餐饮供应链急速扩张,新创业者需要供应链支持,市场需求庞大;第二,利好加盟品牌。过去三年,尽管餐饮行业遭受重创,但不少加盟品牌反而在急速扩张。在不断涌入的小白创业者中,选择自主创立品牌的仍是少数,更多创业者想要寻求加盟。

过去三年,餐饮行业的变化可谓天翻地覆,甚至可以说已经迎来了全新的格局和世界。在繁荣与火热背后,暗涌着的,是更加不确定的未来。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:王盼、张心笛,编辑:陈黎明