作者|刘正

Simon Kucher 战略咨询顾问

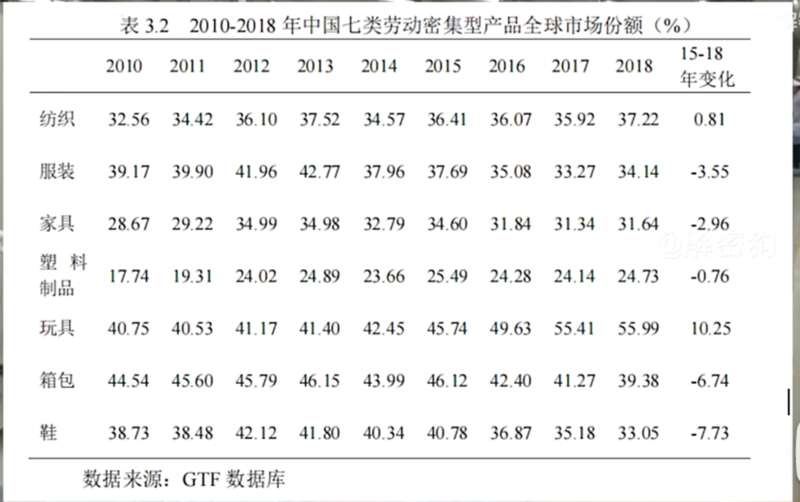

5月8日媒体报道,中国电动汽车集团比亚迪确认了该公司在越南生产电动汽车的计划。而就在今年初,苹果也开始考虑将部分产业链从中国移出,转投印度这一苹果销量增长最快的地区进行生产。而在服装,家具,箱包和鞋等劳动密集型产业中,中国的市场份额已降,在欧美,甚至在中国本土,越来越多Made in Vietnam(越南)的商品被摆上了货架。

产业转移并非风险,而是现实。

从宏观上看,2023年一季度的货物贸易进出口总额录得4.8%的增长,似乎并未受到产业链转移的影响。

但如果我们深入细节,会发现其中对欧美市场的出口在下降,尤其是对美国和加拿大出口均下降两位数。出口增长部分,除去俄罗斯这个特例,最大的增长来自对东盟国家,增加了28%。

你可能会想这是为了规避贸易壁垒而做的转口贸易,但其中有很大一部分是机电设备产品的出口。也就是说,我们正在从中国出口生产线设备、到东南亚国家进行安装。而与此同时,一季度中国出口劳动密集型产品下降7.4%,其中纺织品持续下降15.9%。

三大因素推动产业链转移

劳动密集型产业,甚至部分技术行业的转移是难以阻挡的。可谓上逢天时,下接地利,中间还有人不和,共同推动了命运的齿轮。

何谓天时?改革开放40余年,波澜壮阔的经济发展已经改变了太多的内外部条件 :就在这个月,印度人口将增至14.1亿,取代中国成为全球人口最多的国家;而中国的劳动力人口在2018年已见顶。

中国已经越过了人口红利的山丘,不再是人力成本的洼地,这对劳动成本敏感的产业不友好。不仅跨国企业在寻找加工制造的成本洼地,比亚迪在越南建厂也是出于此种考虑。另一方面,中国政府对发展的态度也从简单粗暴的多快好省,转向对质量、分配、安全和环境的综合考虑。在过去两年里,这一转变是如此的坚决和猝不及防。

在地利方面,Altasia(“亚洲替代供应链”,包括日韩台、东盟、印度)的经济基础已壮大,其劳动力人口是中国的1.5倍,大学毕业生总数也已持平。 人力成本方面,越南等国的制造业平均时薪低于3美元,是中国的1/3。其他成本如能源和运费,随着基础设施的完善也逐渐逼近中国的水平。

而在中国为之骄傲的治理水平和营商环境上,其他国家也越来越卷。如印度卡纳塔克邦为了促成鸿海的苹果产业链落地,破天荒地修改了劳动法以允许12小时轮班,并提高加班时间上限。

中国降至美国第三大贸易伙伴,Altasia对美国的出口在2022年反超。麦肯锡仍不断强调“the next China is China”,但目前来看,Altasia已初步具备成为跨国企业Plan B的条件。

不可回避的是,基于对中国发展的遏制战略,美国提出了“友岸外包”的理念。 从西方视角来看,既然中国决心把“卡脖子”的技术捏在自己手里,那欧美把战略关键性产业链放在对自己“安全友好”的地区,也是风险管控。只能说,双方都做出了各自的理性选择。

但这种理性建立在猜忌和对抗的错误前提之上。脆弱的全球化旧时光似乎要成为历史,我们只能接受或者适应这种“人不和”的新常态。

高空换引擎:也许是机会

产业转移不可逆转,但并非绝对坏事。

正如黄奇帆最近在《依托大市场潜在优势,把握产业链布局主动权》里所阐述的:

产业转移的B面是产业升级,是从微笑曲线的中间向产业链上下游进军,把低附加值,劳动密集型的加工组装产业,腾笼换鸟成高附加值,知识密集型的技术研发及品牌运营产业。

更高阶的产业会带来更高的企业利润和劳动收入,它能促进本国企业服务需求和中产消费的升级,从而进一步刺激供给端其他产业的升级和链路延长,最终形成正向循环的飞轮。

打螺丝是穷国积累财富的必由之路,但上一辈中国人的辛勤劳动,不正是为了下一代能拥有更优雅的工作和更舒适的生活吗?

而向其他国家的产业转移,也不意味着与产业转出国的零和博弈。通过对转移目的国的直接投资,原料供应和产业链配套,完成升级后的“链主”国家,反而能从产业转移的过程里分一杯羹,并加强彼此的市场融合。

以韩国和越南为例,韩国向越南消费电子行业的投资和转移,带动了韩国本土半导体元件和机电设备对越南的出口。甚至由于产业转移附带的韩潮文化影响,还能在文化产业输出上另有收获,提升好感度,不少越南年轻人会默认肤白貌美的亚洲游客是韩国人。

其实,这些是日本四十年前“雁行模式”玩过的招数,如今日本海外资产每年给本土“上贡”的顺差可占到总GDP的4%。而长期的投资,也让日本在东南亚社会的影响力不容小觑。

借着产业转移的机会,把产业链深深地绑在一起,你中有我,我中有你,这才是真正的命运共同体。

把半条命交到生态伙伴手里,曾经是美国把西欧从苏联怀里“拐走”的策略,也曾是法德和解,欧洲半世纪和平的基石,更是北溪管道未能完成的地缘政治安排。因此,既然中国要举起捍卫全球化的大旗,就不能也不必把每一块肉都捂在自己的碗里,所谓财聚人散,人聚财散。

当然,产业升级也是一项挑战性的操作,是争分夺秒的高空换引擎——

如果迟迟不换,旧产业利益会挤出新产业亟需的资金、资源和劳动力,最终锁死在“螺旋桨时代”的低空低速区间,一辈子吸发达国家的尾气。

如果换得慢了,更会在换挡的过程中失去曾经取得的高度,摔得鼻青脸肿,现有的舒适区也会被追赶的小弟们分而食之。

而一旦成功,整个国家就将再上一个台阶,得以享受平流层的蓝天。这是日本曾经打通过的路径,也是韩国和台湾地区正在攀登的关键阶梯。

对中国这个体量的超大规模单一市场而言,这个过程面临着内外双重的难题。 在美国高压竞争手段的引导下,产业转移可能会往彻底脱钩的“产业剥离”蜕变,让转移走的生产厂商和中国本土产业链不再发生关联,单飞或是转投他国。

而在内部,产业转移和升级的收益归灵活流动的资本所有,而成本和阵痛却往往由“贫贱不能移”的劳工承担。这种不平等状态也可能产生反噬,因此必须得到正视和合理的分配机制。

前有阻击,后有追兵,更厉害的是,ChatGPT来得比预想的要早了一些。由于“莫拉韦克悖论”(人类所独有的高阶智慧能力只需要非常少的计算能力,但是无意识的手工技能和直觉却需要极大的运算能力),“高智能语言模型“先于“柔性操作机器人”出现了,它可能导致先被替代的反而是中国希望置换出的基础白领和工程师工作,而被转移掉的劳动密集型产业却暂不受冲击?

如此一来,产业升级带来更多高薪工作的美好愿景,很可能要遭受挫折,正向循环的飞轮会不会因此卡壳?这种卡在产业升级的半空中的状态是令人担忧的。

必须要借助第四次工业革命的机会,迅速完成高阶产业结构的布局,并找到对分配机制的创新解法,中国这艘“齐柏林飞艇”才能向上爬升。虽然我们对百度充满吐槽,但我真心希望文心一言能取得赶超式突破。

命运的时钟上紧了发条,是危或机,唯有前行。