本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,原文标题:《A股的第三个底——兼论股市的隐藏约束》,题图来源:视觉中国

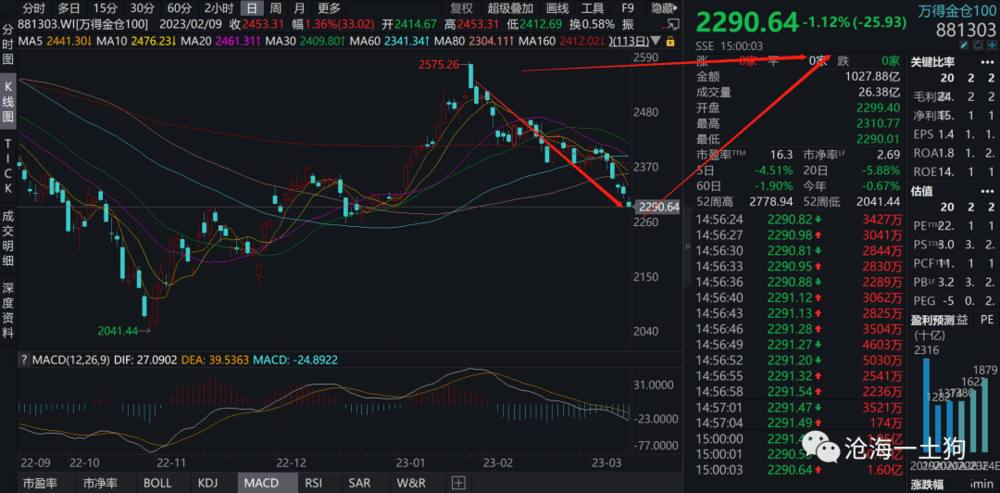

春节假期结束以来,股票市场持续调整。其中,公募基金重仓股调整幅度最大。

以万得金仓100为例,1月30日至3月10日,该指数累计下跌8.84%,抹去了今年以来的全部涨幅。

要知道,这100只标的几乎是公募基金持仓最多的标的,这导致了一个极其严重的后果:

截至3月10日,3600+只偏股混合型基金的中位数业绩回落至1.05%,几乎抹掉了今年以来的全部涨幅。

也就是说,一个多月以来,公募基金几乎经历了一次小型的熊市。

对于这个现象,市场有一系列解释,比较流行的是以下两个:

1. 经济复苏较弱,因此,股市调整;

2. 虽然经济复苏还可以,但是,市场不看好未来,所以,股市调整;

我们可以叫前者弱现实,叫后者强现实弱预期。

然而,从理论解释的角度来看,这两个解释并没有穷尽所有的理论可能性。事实上,还有一种理论可能性:复苏太强了。这篇文章打算沿着这个方向构建一种不同的解释机制。

复苏过强所带来的冲击

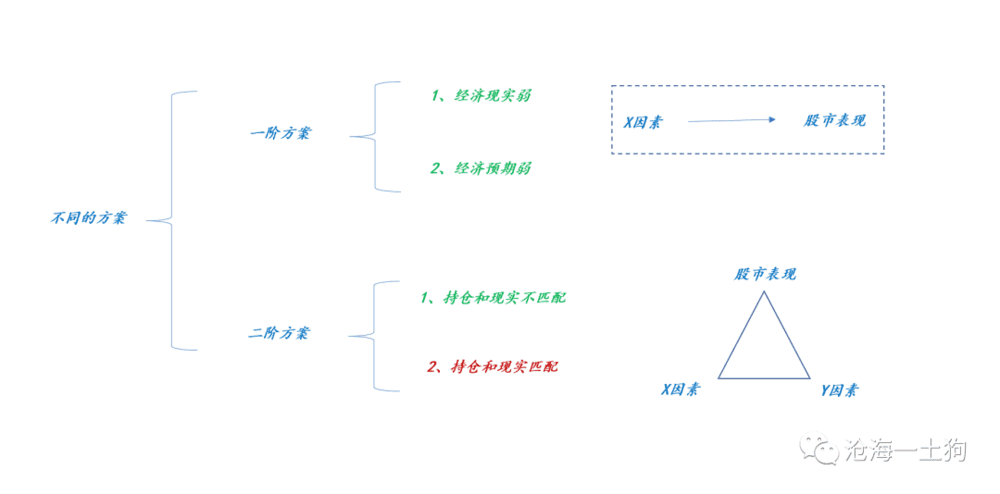

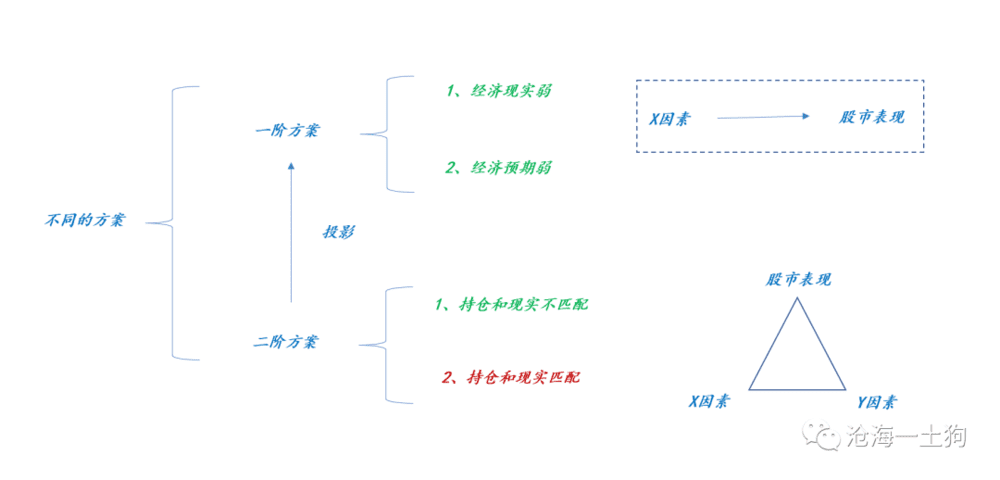

无论是弱现实方案,还是弱预期方案,都有一个核心假设:股市是现实或预期的直接映射。

如上图所示,这两个方案均可以归为一阶方案:x因素——股市表现。然而,一阶方案容易遭遇可见偏差。

事实上,还有一类方案——二阶方案,x因素和y因素匹配股市表现好,反之,股市表现不好。

匹配或不匹配并不那么容易被观察到,所以,也不容易成为流行解释。另外,我们人类天然是证实偏差生物,很容易被一阶方案所俘获。事实上,二阶方案所构造的解释其实也很简单:历史遗留问题导致公募的持仓偏向于弱复苏和弱衰退,但是,经济却走向了强复苏。于是,强复苏导致了公募重仓股跌了一个多月。

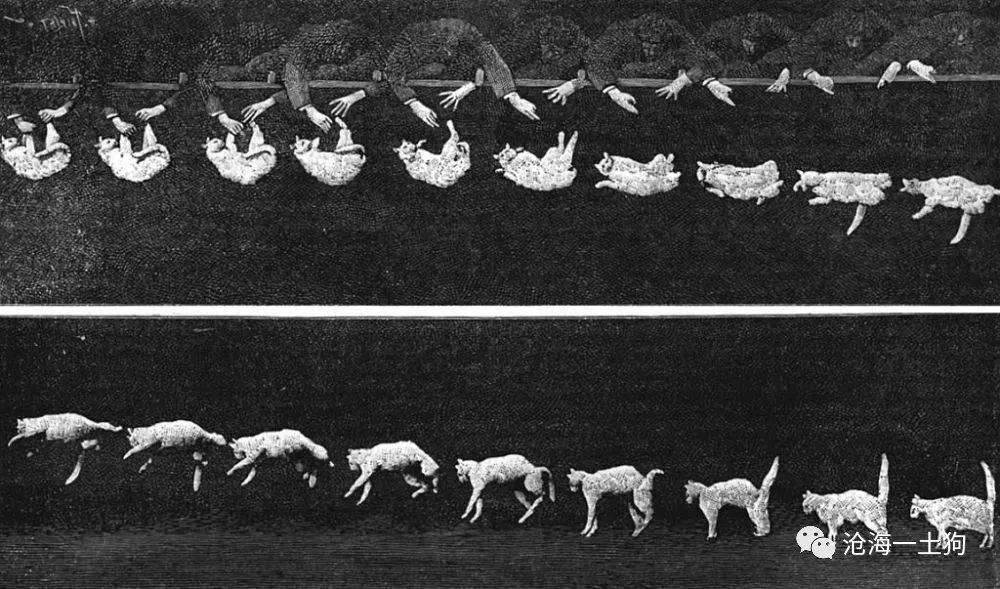

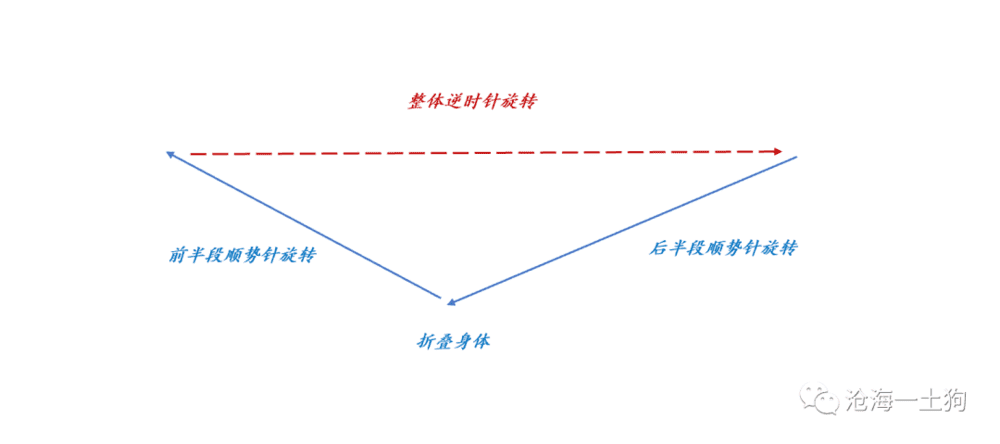

直到高速摄像机发明出来,他们才搞清楚背后的原理。

如上图所示,猫首先折叠自己的身体,让前半段和后半段均围绕子系统的中轴顺时针运动;相应的,整个系统会围绕总系统的中轴逆时针运动。在这个过程中,整个系统保持角动量守恒。

不难发现,折叠身体才是最核心的变化。如果不允许猫折叠自己的身体,它无论如何也无法空中翻身。

虽然猫并不清楚角动量守恒定律,但是,自然选择以此为约束塑造了这个物种:当一只猫从树枝上倒着摔下来的时候,它本能地折叠、转体,然后,四脚着地。

不掌握这个本能的猫都消失了。

股市中的隐藏约束

在猫落问题中,我们发现:角动量守恒导致,猫在每一次下落中都要折叠自己的身体。

也就是说,在猫落问题中,真正冲突的是这两个假设:

1. 角动量守恒;

2. 猫不折叠自己的身体;

借助猫落问题,我们可以诱导出股票市场里的某种假设冲突:

1. 某种守恒约束;

2. 股指不下跌;

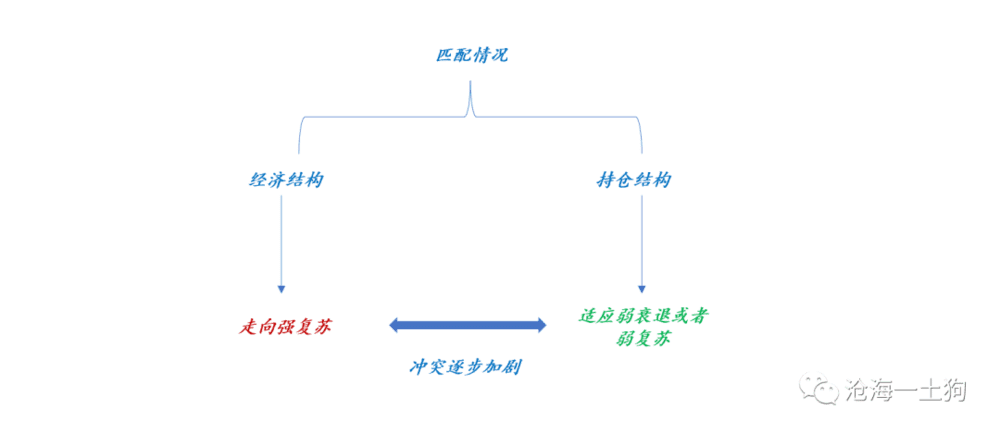

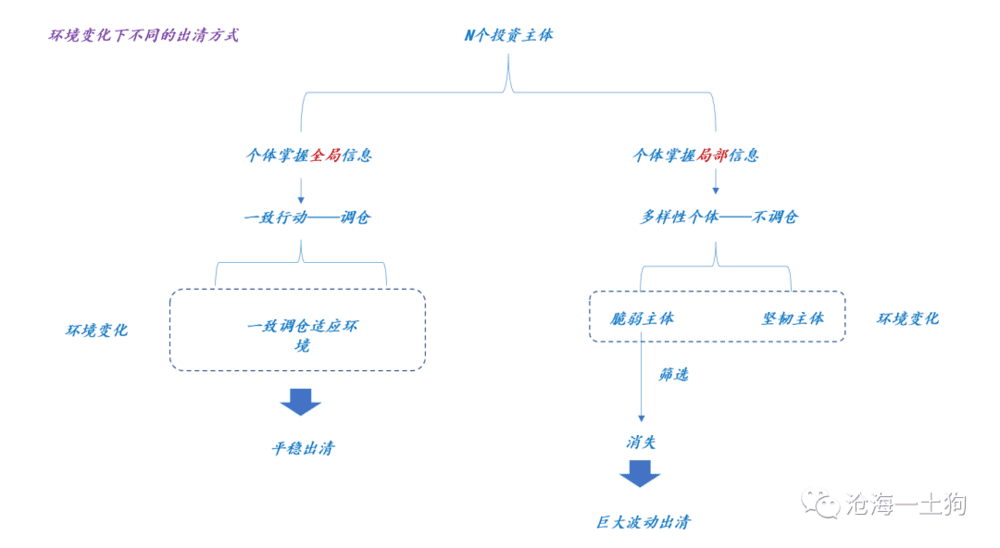

什么意思呢?由于某种守恒约束的存在,当现实和持仓发生冲突时,股指必然要先下跌,再上涨,来消除冲突。

即,由于隐蔽约束的存在,基金重仓指数只能先下跌,后上涨以完成环境适应(如上图所示);它没有办法走直线。

推理进行到这里,我们就能明白一阶方案的问题了:一阶方案无视隐蔽约束的存在,并假设调整持仓以适应环境的成本是零。

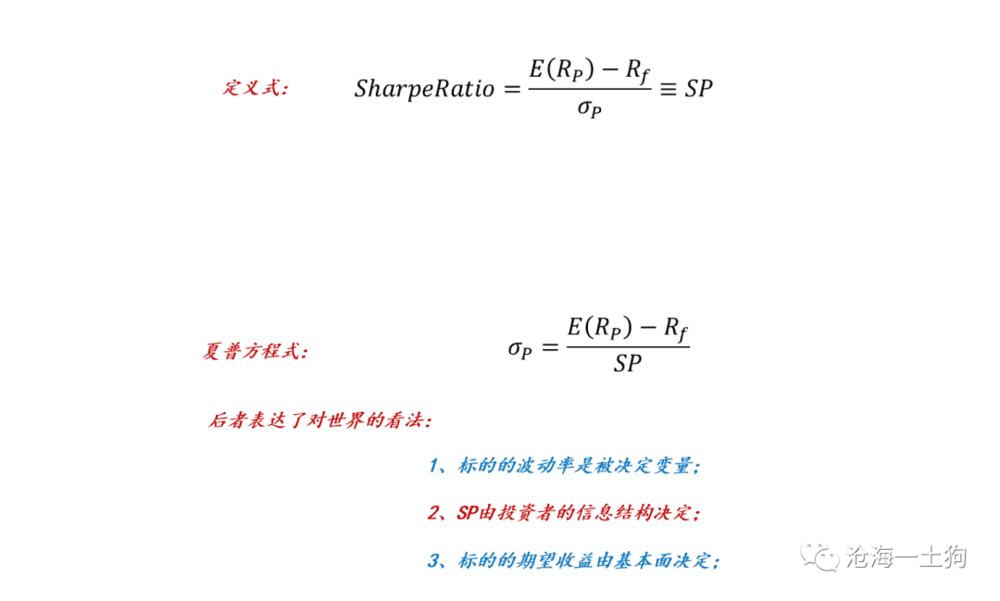

信息结构和波动率

在《刍狗定律——切换必然下跌》中,我们讨论过类似的问题:

在夏普方程式中,我们认为股票的波动率才是被决定变量,SP值——夏普比率——是由投资者的信息结构(ps:聪明程度)决定的。

如果投资者们的信息结构差,那么,夏普比率低;如果投资者的信息结构好,那么,夏普比率高。

什么意思呢?对于一个事物,如果大家理解程度深、分歧小,那么,投资者的信息结构就好,夏普比率高;反之,信息结构就差,夏普比率就低。

换言之,投资者群体越聪明,环境变动时市场波动就越小;反之,投资者群体越不聪明,环境变动时市场波动就大。

当然,聪明与否只是问题的一个方面,还有另外一个重要方面则是激励机制。

激励机制和信息结构

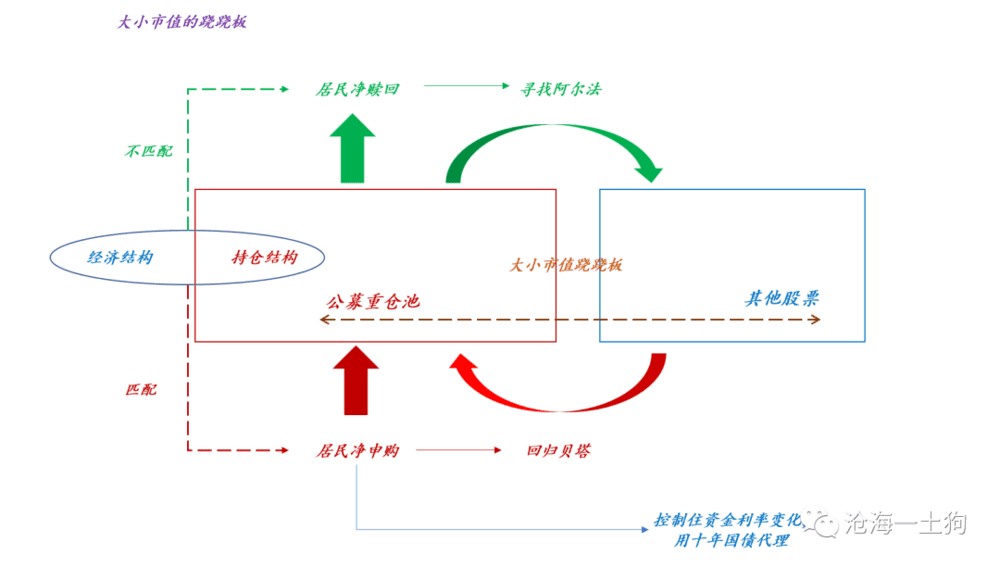

在这一波行情里,有一个极其明显的跷跷板:万得金仓100指数,表现得很差;小市值指数,则表现得很好。

在样本时间区间内,小市值指数录得上涨,累计上涨4.91%,和万得金仓100指数的-8.84%形成鲜明的对比。

如上图所示,为简化表达,我们可以把股票分成两个阵营:

1. 公募重仓阵营,贝塔方向;

2. 其他股票阵营,阿尔法方向;

当公募基金缺乏增量资金时,公募基金会陷入一个诡异的博弈——每一个投资者都有动机去——减少贝塔,提高阿尔法。这样做又会导致这个投资者的相对排名上升。

于是,就会形成一个螺旋:减贝塔加阿尔法的投资者越多,大环境就越鼓励投资者这么做。

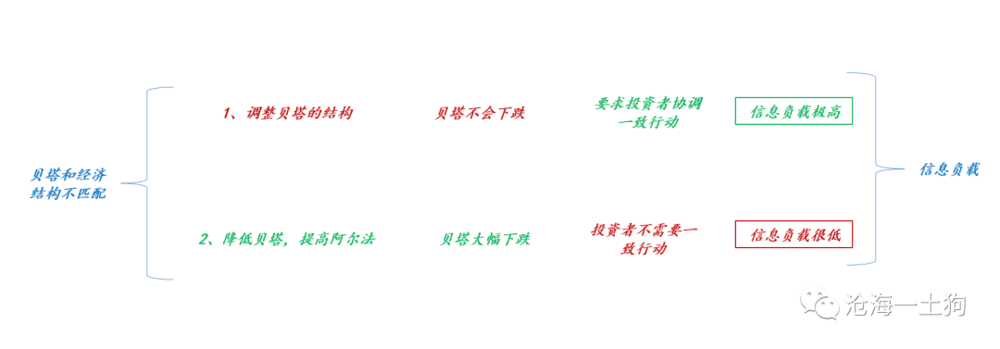

如上图所示,当贝塔的持仓结构和经济不一致时,有两种适应方式:

一种是调整贝塔结构,虽然贝塔不会下跌,但是,信息负载极高,它竟然要求投资者协调一致行动;

另一种是个体降低贝塔,提高阿尔法,虽然贝塔大幅下跌,但是,信息负载极低,投资者按照对自己有利的方案行动即可。

无数次现实告诉我们:

市场能省则省,它不谈理想,只会按照信息负载最低的方式行事。

不难发现,激励机制也会导致一个必然结果:贝塔方向一定得先收缩。

综上所述,我们就得到一个核心概念——市场的信息结构,其背后是两个部分:

1. 投资者的平均聪明程度;

2.投资者的协调组织情况,或者说博弈情况;

说实话,我们真的不能去假设投资者又聪明、又老实;实际情况是,投资者们没那么聪明,又爱博弈。

之所以我们的直觉会跟市场表现有种种冲突,是因为我们总是假定市场的信息结构很好,会走直线。

博弈的底部

好了,终于又到了大家喜闻乐见的猜底环节了。前一段时间,我预测过两次底部:

1、2022年5月2日的《股市见底了吗?》;

2、2022年10月29日的《A股的第二个底》;

那两次下跌的原因各有不同:第一次是强衰退+去杠杆;第二次是强衰退。

当然,这次的跌幅跟那两次没法比,那么,为什么我还愿意叫它第三个底呢?

因为跌的原因足够奇葩——强复苏!而且,这三个底都有一个共同特征:都是某种程度上的博弈底部。所有的底部都伴随着一个核心比喻:

市场上有个卖鱼的,活鱼8块,死鱼3块。一天,一位主妇蹲在鱼摊前,也不说话,就静静地看着一条鱼喘气。卖鱼的就好奇地问她“你看它干嘛”,主妇平静地说道“我在等它咽气”。

事实上,在任何一轮行情的底部,市场的估值已经变得极其便宜了,市场的核心关注点并不在于资产端因素;而在于负债端因素——杠杆何时出清(ps:鱼什么时候死?)。

这一轮也是如此,贝塔方向跌跌不休,但是,在岸边等鱼咽气的“主妇”越来越多。

最终,市场会以两种方式出清:

1. 鱼咽气了,主妇们蜂拥而入;

2. 有什么外部消息打破了主妇们的联盟;

这一轮我们很可能看不到那种“鱼死了”的底部——能够瓦解主妇联盟的外部因素太多了:

1. 2月信贷数据很不错,增加经济强复苏的证据;

2. 两会闭幕,政策不确定性消失;

3. 潜在金融风险制约fed加息空间;

所以,我们大概率会看到一个现象:xx利好,股市上涨。然而,真实的情况是:xx利好只是运气好,恰好赶上市场运行的关键节点。

时准时不准的规律和一阶方案透镜

在投资领域,我们经常会碰到一些时准时不准的规律。

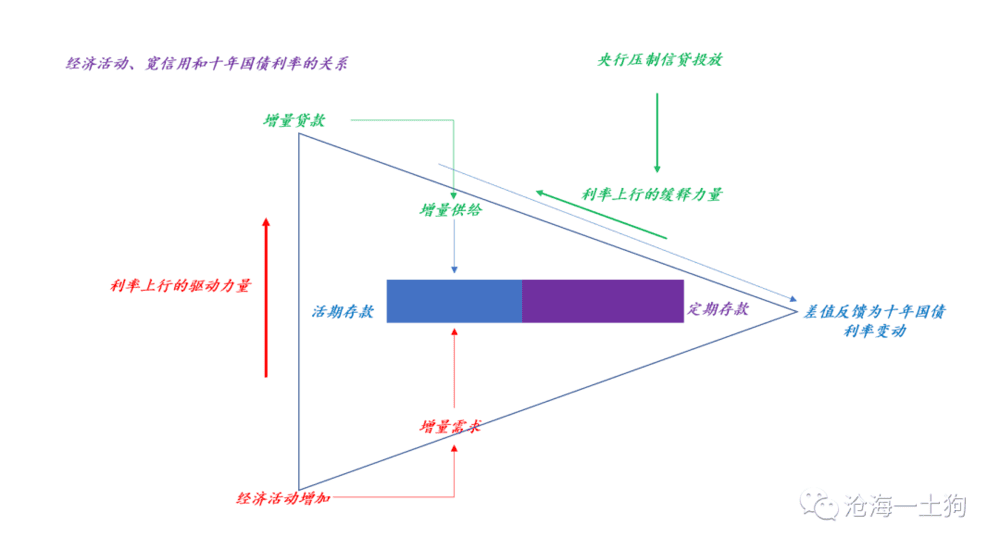

在《经济活动和十年国债利率的关系》一文中,我们仔细剖析了十年国债利率、信贷投放和经济活动的关系。

在可见偏差的扭曲下,我们认为,天量信贷意味着十年国债利率上行。

但是,实际情况却是:经济活动增强推动十年国债利率上行,增量信贷会缓释这种上行。

那么,为什么有些时候天量信贷落地后十年国债利率会快速上行呢?因为市场认为央行要收紧信贷了。

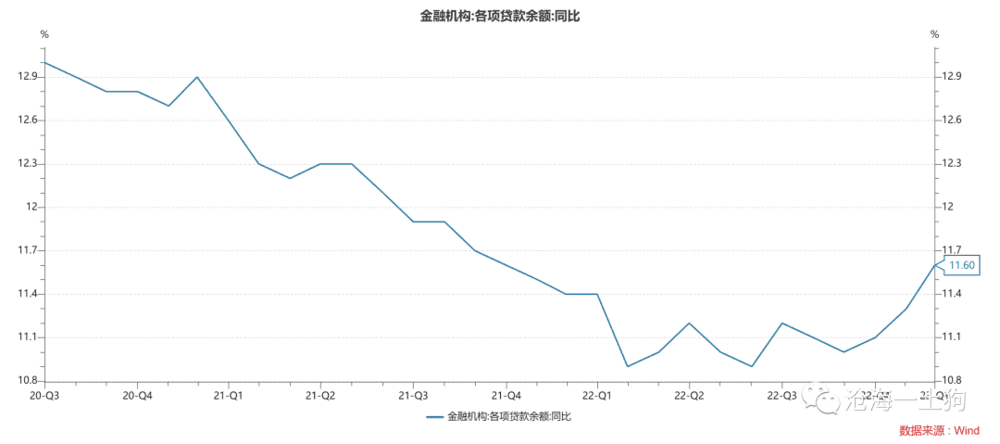

3月10日央行公布了2月的信贷数据,实际结果大超预期:

但是,十年国债收益率反而下行了。

虽然利率的下行部分反馈了美国的风险事件,但更重要的是:市场并不认为央行会在Q1就收紧信贷。

这个例子告诉我们:之所以有些规律时准时不准,是因为我们天然戴了一阶方案的墨镜。

如果背后的发生机制是一阶的,我们不会碰到任何麻烦;如果背后的发生机制是二阶的,那么,某些规律必然时准时不准。这类规律包括但不限于:

1. 股市是经济的晴雨表;

2. 天量信贷导致十债利率上行;

3. 股市和债市是跷跷板;

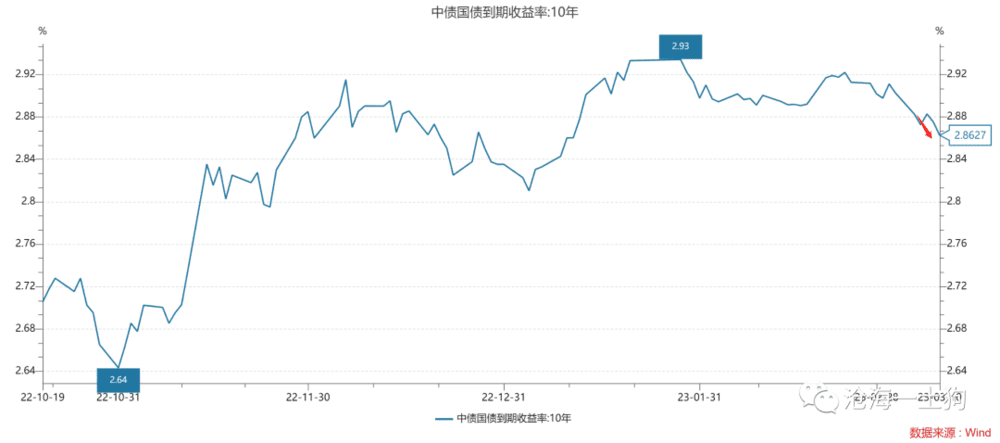

对于第3个规律,最近发生了一件极具反讽意味的事情:股票投资者一直在盯着十年国债利率交易,似乎十年国债利率代表了一个重要信号。但是,之所以十年国债利率上不去,是因为股市出了大的bug——贝塔方向在收缩以适应环境。

之所以十年国债利率下行是因为系统进入一种诡异的平衡:

1. 增量信贷抵消了实体经济的力量;

2. 贝塔持仓和经济结构冲突导致资金回流债市;

不幸的是,这个解释由两个二阶方案构成,很多要素不可见,因此,它很难被接受。

如果我们接受这个理论,那么,债市最大的敌人一定是股市:

一旦贝塔持仓结构的问题得到解决,那么,十债收益率会快速升破3%。

也就是说,大概率是股市推动十债利率破3%;而不是相反。

结束语

综上所述,我们就得到一系列不相矛盾的结论:

1. 股市的信息结构大体恒定,处于较低状态,市场会沿着信息负载最低的方向运动,股市的高波动是常态;

2. 信息结构约束是股市的隐藏约束;

3. 本轮贝塔方向的下跌是因为强复苏;

4. 之所以十债利率不反馈强复苏是因为信贷太好;

5. 一般情况下,强复苏会导致贝塔方向上涨,阿尔法方向下跌;但是,这个结论强烈依赖于贝塔的存量结构和强复苏一致;

6. 当贝塔的存量结构和强复苏不一致时,贝塔下跌,阿尔法上涨以及信贷数据较好,才是强复苏的自然结果;

7. 一旦贝塔触底反弹,贝塔和阿尔法的跷跷板会反向运转;

8. 一旦贝塔触底反弹,十债利率会重新上行;

9. 15号的经济数据一定超预期得好;

10. 这次的底部才是未来牛市的真正起点;

11. 人类天然偏好一阶方案,会被可见偏差困扰,但真实世界里二阶方案的比率很高;

12. 这个世界充满了看不见的约束;

13. 有约束的情况下,两点之间,直线并非最短路径;

14. 对经济解释而言,重要的不是某一个结论,而是,一系列一致性结论。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗