作者|Eastland

头图|视觉中国

“中特估”的核心逻辑有两层——

一是纠正对国民经济“稳定器”的不合理低估,优化资本市场资源配置功能,激励国企进一步改善经济效益、提高治理水平;

二是“备豫不虞,为国常道”。面临“百年未有之变局”,为A股投资者在“惊涛骇浪”中构筑“避风港”。

“中特估概念股”已扩容到400+,投资者不能只看概念不问价值。本文提到的六大中字头基建公司,内在投资价值有相当大的差别。

填“洼地”只是开始

“中特估”提出半年以来,电信、石油、银行、保险等板块涨幅可观,其中六大“中字头”基建公司市值全部超过1000亿。

截至2023年4月28日,中国建筑(601668.SH)市值排名第一,其2022年净利润、净资产分别为510亿、3840亿;2022年内新签合同3.9万亿,年末在手合同总额达7.1万亿。2760亿市值对应市盈率、市净率分别为5.4倍、0.7倍,在六大基建公司里垫底。

中国电建(601669.SH)排名第五,1330亿市值对应市盈率11.6倍、市净率1.1倍。

中国能建(601868.SH)排名第六,1130亿市值对应市盈率14.5倍、市净率1.2倍,为六大基建公司最高。

2022年,六大中字头基建公司净利润1472亿,在手合同总额达24.7万亿。截至2023年4月末,“修复”后总市值也才1.1万亿,与它们对国民经济的贡献不成比例。

到目前为止,六大基建公司股价上涨的核心逻辑是“填平洼地”,估值越低上涨幅度越大。

2023年以来,中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建(601800.SH)累计涨幅分别为67%、54%、53%。虽经修复,三家市净率仍未达到1.0倍。

中国电建没有破净,2023年只“随大流”涨了8.6个百分点,涨幅在六大基建公司中垫底。

市场不会停留在“谁便宜买谁”的阶段,具备爆发潜力者将获得更多认可。

身处“十倍增长赛道”

中国电建“懂水、懂电”,核心业务是能源电力工程和水利工程的承包与勘探设计。在六大中字头基建公司里,只有中国电建身处“十倍增长赛道”。

我国正经历的能源转型,历时或长达半个世纪。

首先是“煤改电”“油改电”,从燃煤/气取暖到燃油车,所有直接使用一次能源的场景都将改为用电;其次是持续降低火电在总发电量中的比例。

2022年,中国发电量达8.4万亿度,其中火电发电量5.85万亿度,占比高达69.7%;水力发电量1.2万亿度,占比14.3%;风力发电排第三,占比8.2%;核电以4177亿度、占比5%,排第四;光伏发电量2290亿度、占比仅2.7%,排第五。

根据预测,2050年中国发电总量将达15万亿度,其中风电、光伏合计占比60%(9万亿度)、为2022年的10倍。

由于风光发电的间歇性,在未来新型电力系统中,抽水蓄能是必不可少的组成部分。

中国电建是风电、光伏建设的王者,也是抽水蓄能行业的领军者,素有“十成抽蓄、九成电建”之说。

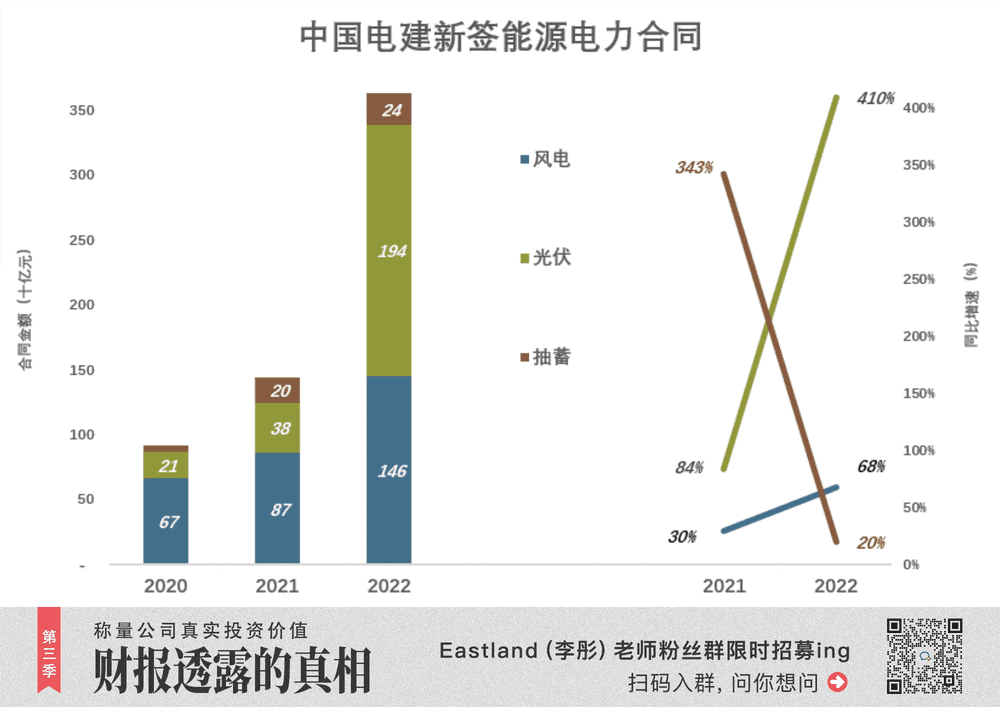

2022年,中国电建新签能源电力合同金额4529亿、同比增长88.8%。其中,风电1455亿、同比增长68.2%;光伏1937亿、同比增长410%;抽水蓄能243亿、同比增长20%。

基建股估值偏低有自身的原因,如利润率低、周期长、建设规模受宏观因素制约等。

新能源建设不同于普通基建。中国不需要再修十倍里程的公路、铁路,新房面积增加十倍也没人居住。但一定要建十倍的光伏、风电及配套的抽水蓄能电站。

“第二增长曲线”

中头字基建公司财报里,充满着对自身规模、社会贡献的自豪,这无可厚非,唯有中国电建提出“结构调整、转型升级”。

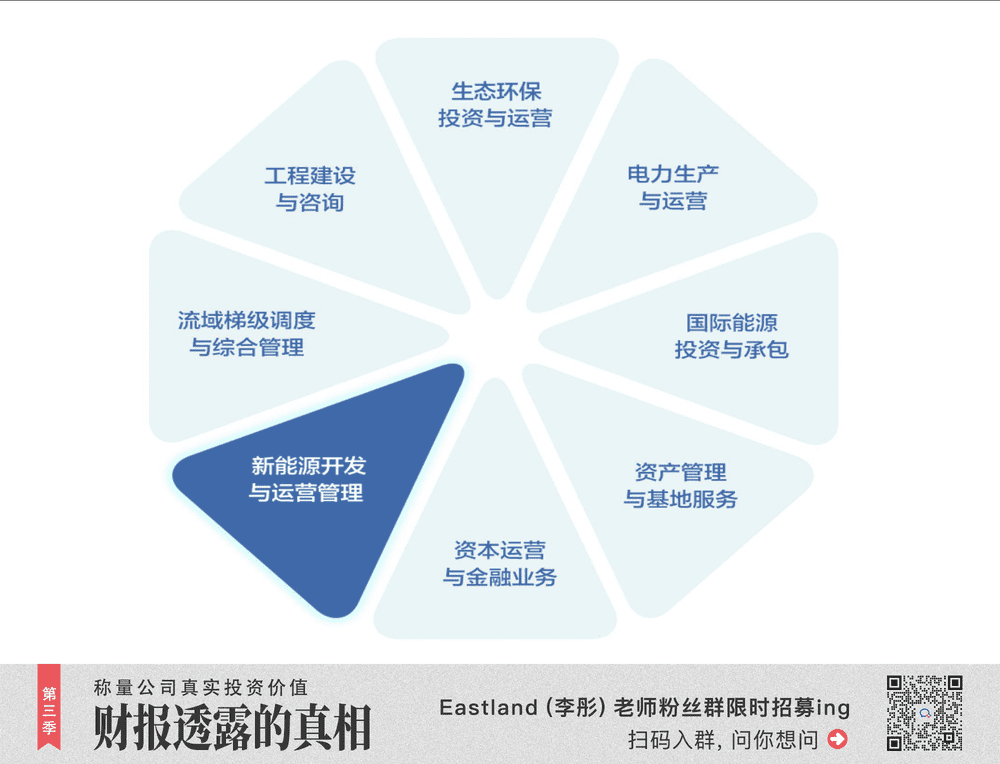

“结构调整”指的是紧扣国家能源战略、聚焦主责主业,比如置出房地产板块,布局绿色砂石资源,积极参与“一带一路”建设。

“转型升级”的重头戏是“投建营一体化”,主攻方向为电力投资。如果只有“建”,完成万亿工程,仍旧是“熊瞎子掰苞米”。前加“投”、后加“营”,从数以万计的项目中精选效益最佳的标的,获得丰厚投资回报及长期运营收益。

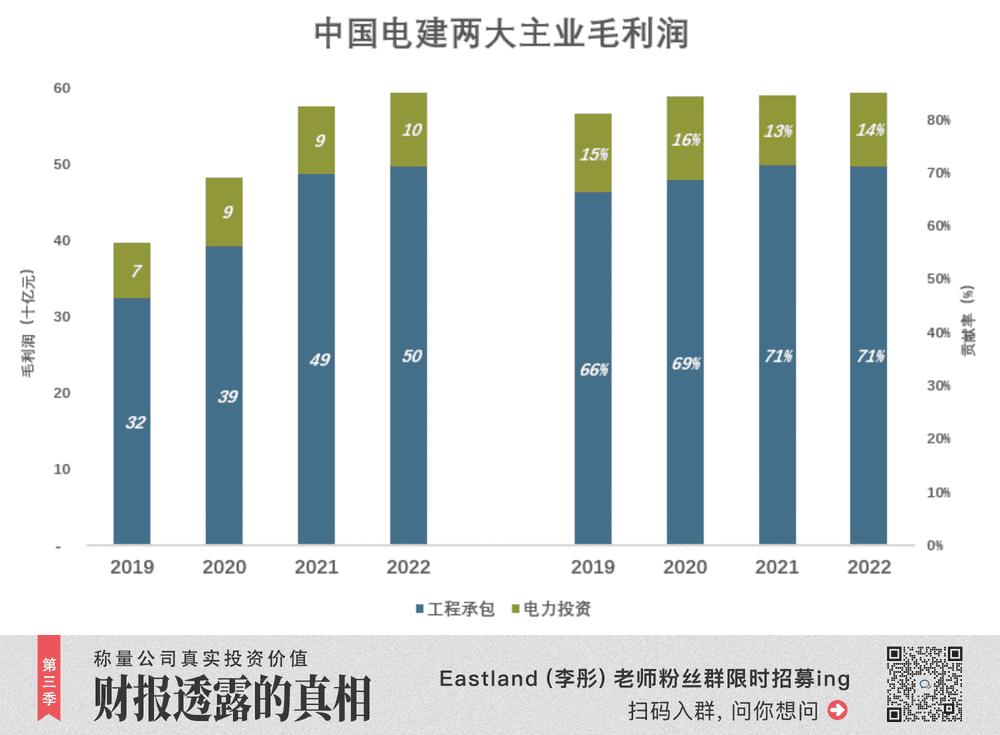

电力投资与运营是中国电建设计施工业务的自然延伸,近年来收入稳步增长,毛利润率高于40%。

2019年电力投资收入170亿,毛利润率43%;2022年电力投资收入238亿,年均复合增长12%。

2019年毛利润73亿,2022年毛利润96亿,年均复合增长9.6%。

电力投资收入在中国电建总营收的比例始终没有超过5%。2019年收入170亿、占比4.9%;2022年收入增至238亿,占总营收的4.2%,不升反降。粗心的投资者会把占比低于5%的业务列入“其它”,不予关注。

其实,电力投资业务对中国电建毛利润的贡献已超过10%——

2019年,工程承包毛利润325亿,占比66%;电力投资毛利润73亿,占比14.8%;

2022年,工程承包毛利润498亿,占比71%;电力投资毛利润96亿,占比13.7%。

中国电建转型、升级思路明晰,并且早已付诸行动。遍观“中字头”,拥有强大“第二增长曲线”者绝无仅有。

例如中国能建,也在大力推进“投建营”一体化,但比中国电建差“两三个身位”。

首先,中国能建尚未完成“聚焦主业”的结构调整。时至2022年,收入200亿的房地产,收入85亿的建材(水泥),收入56亿的民爆……这些小而不强的业务,在营收数千亿的“中字头央企”财报里,有些扎眼。

其次,中国能建“新能源及综合智慧能源投资运营”规模尚小。2021年收入12.5亿,2022年提高到23.4亿,不及中国电建的十分之一。

不过,单凭有“第二增长曲线”,中国能建的投资价值就高于绝大多数“中字头”。

“买一送一”

三峡能源(600905.SH)的今天是中国电建电力投资板块的明天。

三峡能源脱胎于三峡集团“新能源开发与运营管理”板块。2018年2月9日,三峡集团批准“三峡新能源有限公司”引进战略投资者。2019年6月,“三峡新能源”整体变更为股份有限公司。

2021年6月10日,三峡能源在上交所上市,募集资金227亿。2023年5月初,市值约1600亿。

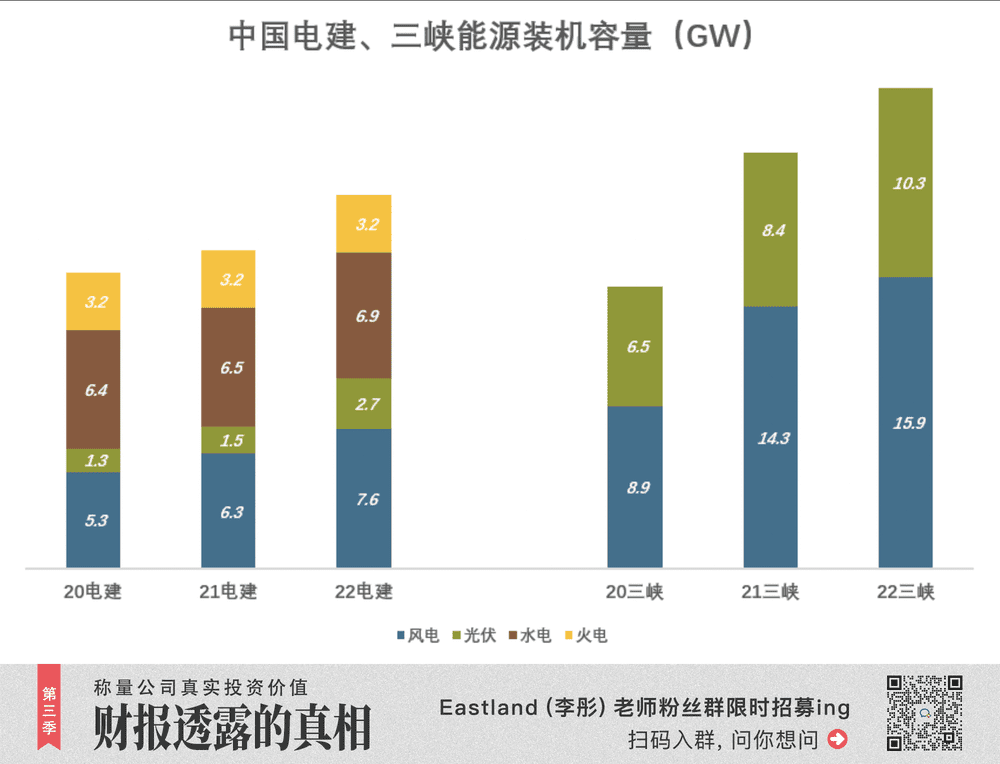

2018年引进战略投资者前,三峡能源装机容量不到7.5GW;2020年末达15.6GW;到2022年末,风电、光伏并网装机容量达26.2GW,其中风电15.9GW、光伏10.3GW。

截至2022年末,三峡能源在建项目装机容量为12.2GW,新增核准项目装机容量16.3GW。在手项目全部投产后,三峡能源总装机容量将达55GW。

2022年末,中国电建总装机容量20.4GW,风电、光伏、水电、火电比较均衡。年内新增开工项目、新增核准项目均超过10GW,在手项目全部投产后,总装机容量超过40GW。

中国电建电力投资板块的亮点在抽水蓄能。2022年,新增核准抽水蓄能项目48个,装机容量68.9GW,超过“十三五”总核准规模。2022年投入8.8GW,创历史新高。

2022年末,中国电建“雅江混合抽水蓄能项目”开工,总装机容量达4.2GW,是“全球最大充电宝”。

与常规抽水蓄能电站相比,混合式抽水蓄能电站利用现有水库,投资小、建设周期短、经济效益好。中国数万座已建成水电站,符合条件者改为混合式抽蓄,将大大加快新型电网系统建设。

抽水蓄能几乎被独占,是中国电建推行“投建营”一体化的绝佳赛道。

目前中国电建市值中,电力投资板块基本没有被估值,有“买一送一”的意味。

2023年2月23日,中国电建董事会通过“电建新能源”《引入战略投资者的议案》,显露了分拆电力投资板块单独上市的意图。

吃最有营养的蛋糕

中国的能源转型需要海量投资,预计将达80万亿~100万亿。投资要讲求效益,政府必然会拿出让资本有利可图的制度安排。但具体到每个投资主体,一定有人赚得多、有人赚得少,甚至赔钱。

比如100MW风电场,理论上每小时发电10万度,收益率有可能相差好几倍:

1)风电场“全寿命利用小时数”由气候、环境因素决定,相差可达上万小时。全寿命4.8万小时比3.6万小时多赚几个亿;

2)因地质条件、施工方案不同,造价相差数亿;

3)并网条件、上网电价又有许多“学问”。

中国电建经手全中国六成以上的风电、光伏项目的勘探、设计、施工,并操盘九成抽水蓄能项目。仅2022年,竣工验收的水电/新能源项目就多达1242个。

在发现优质项目、获得投资份额方面,中国电建有得天独厚的优势——外行听都没听说过的项目,已着手勘探设计了;投资人看效果图,电建画了几千张施工图;“挤破头”拿不到投资份额的好项目,发现电建是操盘者……

100万亿电力投资,中国电建未必多吃,但肯定吃得有营养。

*以上分析仅供参考,不构成任何投资建议