5月10日周三,美国劳工统计局的数据显示,美国4月CPI同比增长4.9%,连续第10次下降,为2021年4月以来最小同比涨幅;美联储最爱的“超级核心通胀”(剔除住房的核心服务通胀),同比增速降至5.16%,创2022年5月以来最低。

根据芝加哥商品交易所集团CME的“美联储观察(FedWatch)”工具,交易员随后将美联储在7月降息的概率提高到了39.1%,9月份降息的概率提高到了近80%(50.5%+25.4%=75.9%)。

(联邦基金期货交易对美联储7月会议政策的定价)

(联邦基金期货交易对美联储9月会议政策的定价)

事实上,10月的联邦基金合约暗示政策利率将为4.84%,比目前5.08%的有效利率低了近25个基点。

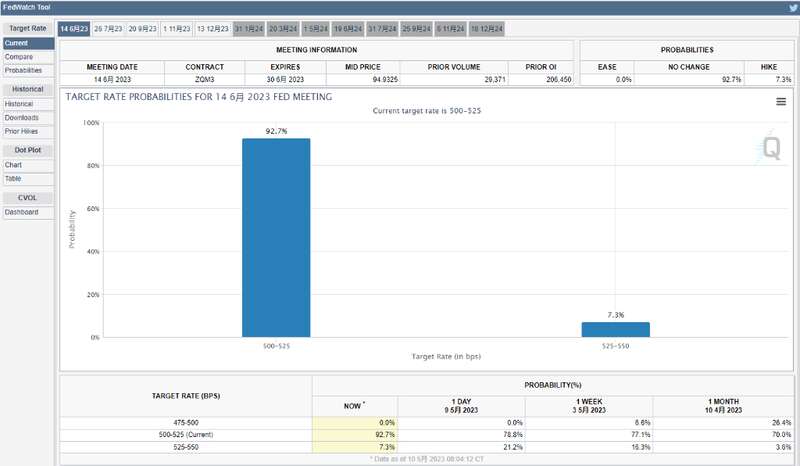

市场还预计美联储将在2023年多次降息,总共降息75个基点,这将使美联储的基准利率降至4.25%-4.5%的目标区间。在通胀数据公布之前,市场预计6月13日至14日FOMC会议上加息的可能性约为20%;会议结束后,这一概率降至7.3%。

(联邦基金期货交易对美联储6月会议政策的定价)

不过,在华尔街分析师和经济学家看来,降息的理由仍然不充分。Comerica Bank 的首席经济学家 Bill Adams 在接受CNBC采访时表示:“首次降息的时机将取决于通胀放缓的速度,以及就业市场紧张缓解的速度。就业形势的缓解和通胀率的进一步下降将允许美联储最早在今年秋天开始降息。”

而且,降息的门槛似乎很高。纽约联储主席威廉姆斯周二在出席纽约经济俱乐部会议时表示,他预计美联储今年的政策根本不会放松,不过仍保留了进一步放松政策的可能性。他说:

在我看来,我们需要在相当长一段时间内保持限制性的政策立场,以确保我们真正把通胀率降下来。在我的基准预测中,我没有看到任何在今年降息的理由。

分析认为,即使选择不加息,美联储官员也可能会继续打消市场对未来几个月将放松政策的预期。前太平洋投资管理公司董事总经理、现任康奈尔大学金融宏观经济学高级研究员的 Paul McCulley 在接受CNBC采访时表示:“他们真正要推翻的是我们的预期。但他们并没有强调‘利率峰值将会更高’的观点。”

McCulley称,在大量数据显示经济确实达到预期水平之前,他们的言论将相当鹰派。