出品|虎嗅ESG组

作者|袁加息

头图|视觉中国

本文是#ESG进步观察#系列第027篇文章

本次观察关键词:汇兑风险、全球化机遇

列宁有一句名言说:“有的时候,十年里什么事都没有发生;也有的时候,十年的事都在几个月里发生。”

在外汇相关领域,2023年的3、4月就是这样的月份。金砖国家说了很多年的“去美元化”,在近一个多月里产生了重大的进展。首先是中国方面,据报道今年3月人民币在中国的跨境交易中,使用规模首次超越美元。中国在已经与俄罗斯、伊朗直接用人民币结算之后,又与巴西达成了直接用本币结算的协议。刚刚在4月26日,阿根廷宣布将直接用人民币来结算从中国进口的商品。

中东这边,中国开始向沙特提供人民币贷款业务。虽然千呼万唤的“人民币买石油”还并未实现,但是3月份中海油用人民币从法国的道达尔能源公司手上购买了阿联酋出产的6.5万吨天然气,这是行业首次。

但“去美元化”不等于人民币国际化。出于众所周知的原因,金砖国家中的印度不愿意接受人民币作为国家结算货币。金砖国家的“去美元化”倡议,也吸引了东盟国家、土耳其、甚至墨西哥等国家的参与。这些国家也在近期密集讨论绕开美元来结算贸易。

“去美元化”和“人民币国际化”的利弊讨论是个很大的话题,这里就不掺和了。聊一个更简单直接的问题:去美元化,能让企业好过一点吗?

汇兑风险:一个干扰项?

在比较官方的说法中,人民币国际化有助于企业规避“汇兑风险”,尤其是与美元相关的汇兑风险。在国际贸易中,企业因为要把人民币兑换成美元或其他外币来结算:定价的时候是一个数,但结算的时候汇率变了,这就有风险在里面。

还是看数字更直观。

2022年的年报季基本上结束了。东方财富Choice数据显示,截至4月25日,一共有2647家A股上市公司在汇率上存在收益或者亏损。其中汇兑上的“亏损王”为海航控股,2022年的汇兑损失为75.55亿。中国国航和南方航空分列二三位,分别亏了40.89亿和36.19亿。

| 汇兑损失最多的A股上市公司 | 2022年汇兑损益 | 行业 | 汇兑损益/净利润 | 汇兑损益/营收 |

|---|---|---|---|---|

| 海航控股 | 7,554,925,000.00 | 交通运输业 | -35.29% | 33.04% |

| 中国国航 | 4,088,655,000.00 | 交通运输业 | -9.05% | 7.73% |

| 南方航空 | 3,619,000,000.00 | 交通运输业 | -10.74% | 4.16% |

| 中国建筑 | 3,343,780,000.00 | 建筑业 | 4.83% | 0.16% |

| 中国东航 | 2,687,000,000.00 | 交通运输业 | -6.73% | 5.83% |

| 中国石油 | 1,818,000,000.00 | 采矿业 | 1.11% | 0.06% |

| 新奥股份 | 1,597,800,000.00 | 公共事业 | 14.43% | 1.04% |

| 荣盛石化 | 1,515,404,259.76 | 制造业 | 23.79% | 0.52% |

| 吉祥航空 | 1,062,079,858.58 | 交通运输业 | -25.47% | 12.94% |

| 保利发展 | 848,468,504.44 | 房地产业 | 3.14% | 0.30% |

外汇损失最多的10家A股上市公司(数据截至4月25日,净利润为亏损的,记为负数)| 数据来源:东方财富Choice

而2022年靠外汇赚钱最多的三个A股上市公司是中远海运(29.82亿)、长城汽车(20.27亿)、中国交建(17.71亿)。

| 汇兑收益最多的A股上市公司 | 2022年汇兑损益 | 行业 | 汇兑损益/净利润 | 汇兑损益/营收 |

|---|---|---|---|---|

| 中远海控 | 2,981,879,702.04 | 交通运输业 | 2.27% | 0.76% |

| 长城汽车 | 2,026,511,519.03 | 制造业 | 24.56% | 1.48% |

| 中国交建 | 1,770,596,797.00 | 建筑业 | 7.16% | 0.25% |

| 比亚迪 | 1,216,430,000.00 | 制造业 | 6.87% | 0.29% |

| 中集集团 | 1,176,685,000.00 | 制造业 | 25.57% | 0.83% |

| 宁德时代 | 1,162,628,000.00 | 制造业 | 3.47% | 0.35% |

| 中远海发 | 1,149,947,269.32 | 交通运输业 | 29.32% | 4.49% |

| 福耀玻璃 | 1,045,237,867.00 | 制造业 | 21.99% | 3.72% |

| 安道麦A | 881,634,000.00 | 制造业 | 144.67% | 2.36% |

| 纳思达 | 813,726,319.73 | 制造业 | 39.62% | 3.15% |

汇兑收益最多的10家A股上市公司(数据截至4月25日)| 数据来源:东方财富Choice

汇率上的收益或损失是怎么来的呢?原理上并不复杂。

国内企业的资产大多是以人民币计价的。外币相对人民币汇率的上升,会导致以外币计价的资产升值,而以外币计价的负债也增加。更直白点,以美元为例,2022年美元相对人民币是升值的,以下这几类企业就获得了美元方面的汇兑收益:

● 手握美元,或手握以美元计的金融资产的;

● 向国外出口,有以美元结算的非即时支付账款的;

● 在美国有投资的,或者有以美元计价的投资或债权的。

而蒙受损失的是这些企业:

● 有美元负债的,包括租赁产生的负债;

● 从国外进口,有以美元计的非即时支付账款的。

比如,在2022年航空公司在“汇兑损益”这一项上在全行业中算是亏得最严重的,因为航司买飞机的负债、租用机场设施的负债,很多是以美元计的。

汇兑风险在原理上不复杂,但是在算账上很复杂。一个企业可能同时拥有美元和其他多种外汇,同时拥有资产和负债,并且同时涉足进口和出口贸易。最终的汇兑损益是所有因素综合的结果。更复杂的是,单单关注企业财报中“汇兑损益”这一项是不够全面的。首先,企业在对外投资、外汇资产方面由于汇率造成的减值,其实没有列在“汇兑损益”这一项里。第二,财务和风险管理比较成熟的上市公司,都会动用外汇金融工具来对冲汇兑风险。而对冲工具的损益,又被计入财报中另外的项目里。

总之,外汇风险这笔帐,考验的是企业财务团队的管理能力。非专业的投资者很难算清楚。

站在外部视角我们能做的,是把企业“炒外汇”赚的钱,和企业业绩成长赚的钱区分开来做判断。毕竟汇率波动是宏观不确定因素,今年大赚明年可能就大亏,并且没有哪个投资者投的是企业的炒汇能力。比如长城汽车2022年的净利润,表面上比2021年增长了15.72亿。但是,公司2022年账面上的汇兑收益就有20亿。(公司2021年的汇兑收益只有1.47亿。)所以至少从账面上说,2022年的净利润增幅,都是“汇兑收益”这种天上掉下来的馅饼。从汇率波动中受益的企业,需要隔离这部分收益再解释自己的增长是不是可持续。

现在,人民币国际结算的推广,理论上将推进汇兑风险中性化——企业既不会蒙受损失,也不会从中获益。这符合风控的原则。

不过这只是理论,汇率风险不会消失。

风险不会消失

在国际贸易中,外商用不用人民币,取决于很多因素。比如巴西手握大豆的定价权,价格是按照雷亚尔算的,传统上一直用雷亚尔或者美元结算。如果是出海的话,在国际上拓展业务、投资或租赁资产的需要,会产生更多外汇风险敞口。

外汇风险不会消失,并且即便人民币直接结算排除了交易过程中的汇兑风险,但人民币的购买力仍然是随着汇率变化的。所有企业都逃不出那个基本规律:本币升值时,进口企业可以拿本币买到更多的东西,但出口企业卖到国外的东西却变贵了,令外国客户负担不起。这方面的风险比较重要,但企业又披露得少。

2022年以来的美元对其他货币升值,导致美国出口品的国际竞争力下降,已经严重伤害了一众美国的科技巨头。据苹果的财务副总裁Luca Maestri在今年3月表示,美元升值大概消去了苹果最近一个季度近5%的营收。

去年人民币的购买力相对美元下降,所以国内的进口贸易企业在汇兑上吃亏,出口贸易企业受益。但这部分损益其实不是所谓的“汇兑损益”,而是被暗含在企业的成本或者收益数字里面了。这部分风险企业是怎么管理的,企业自己如果不细说,外界和投资者也看不到。

随着企业国际化的推进,要求企业外汇风险控制的颗粒度只会更细。

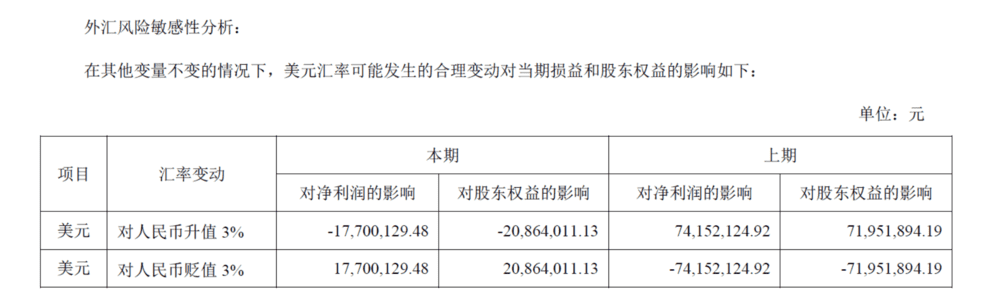

传统上,盯美元汇率为企业削弱了风险管理的复杂性。以电声器件制造商歌尔股份为例,公司主要用美元采购原材料,同时出口的成品也以美元计价。公司用美元汇率为核心变量,来评估汇率对业绩的影响。在2022年的年报中,公司给出了美元兑人民币汇率变动对业绩的综合影响——不仅包括汇兑的损益,也包括汇率对采购和销售的真实影响。

但当企业抛开美元直接与外商用本币结算时,可能需要面对更多样的汇率变动因素。这将极大考验企业的风险应对和预判能力。

前面提到,长城汽车2022年靠卢布贬值而得到一笔意外之财。其实俄罗斯作为长城汽车的第一大海外市场,公司受到的卢布波动风险,历年来有大赚也有大亏,并且不只是汇率起伏这么单纯。稍早,公司就因为卢布汇率下跌而遭遇俄国经销商违约,在2017年计提了3个多亿的坏账。

我国的政策层喜欢用“放水养鱼”的说法:人民币国际化,也好像把水放好,把政策条件安排好,然后让企业自己在其中摸索成长。比如在中国与巴西开始用本币结算,并加强了新开发银行在金砖国家本币结算中的作用之后,有大量国内企业开始考虑开拓巴西市场。其中就包括半导体、农业、快递运输和消费电商等等。比如,菜鸟在布局了巴西市场之后,在当地租用或者建设了机场设施、物流仓库、快递柜等。随着企业在海外投资和负债的增加,一定会扩大外汇风险的敞口。

即便是美国的企业,在这个使用美元的世界里,也有相当规模的外汇风险需要管理。如在苹果公司内部有一个管理外汇衍生品的团队,其成员具有投行经验,用管理投资组合的思路来管理苹果用于对冲外汇风险的金融工具。

与ESG的关系

ESG从来都关心风险。

对于企业来说,外汇风险主要属于财务风险,由财务部门负责。外汇风险的重大决定,要由董事会中的风险控制委员会来定。比如,公司要做的外汇风险对冲,通常是由董事会授权一个对冲工具交易的总额,然后交给财务部门来具体执行。所以,外汇风险管理是一个公司治理问题。从ESG投资的角度,可能需要关心重外贸的企业有没有相关专业的董事,越专业越好。

在此之外,外汇风险也存在一些非财务、贴近ESG治理的要素在里面。ESG领域一直在探索如何把ESG和外汇风险融合起来。但是目前的成果还非常的有限。一个企业自己掌握的ESG数据,很难对宏观的汇率变动做出更好的预测。

一个现有的成果,是把货币的绿色金融机会,与外汇管理工作结合起来。绿色金融机会,意味着一种货币如果用在与绿色挂钩的商业活动里,其使用成本就会降低。比方说,现在一般认为俄罗斯卢布缺乏绿色转型的投融资机遇,这会给卢布进一步减分。而根据IMF去年的数据,欧元在目前蓬勃增长的国际主权绿债和机构绿债市场上,占到了59%的比例,远超美元的16%。

而人民币国际化的“放水养鱼”大业,目前还在放水的阶段。随之而来的是人民币国际流动性增强的广阔机遇。只不过在这个机遇的基础上,企业在外汇风险管理能力要受到一点考验。