如今许多APP都在劝我们攒碳积分。从最古早的蚂蚁森林,到一众地图、信用卡、购物、快递APP,攒的碳积分能兑换优惠券。关于“低碳”的羊毛有没有薅的价值,你可能有自己的判断。而这个被称为“碳普惠”的行业,正面临一个“爆发还是灭亡”的抉择。

这四张分别是淘宝“88碳账户”、中信银行碳账户、菜鸟“绿色家园”、成都“碳惠天府”平台。

一般意义的“碳普惠”,用数字化手段鼓励普通人践行低碳行为(比如乘坐公共交通、参与二手交易、节约食物等),并且发放一些奖励。这些奖励通常是形形色色的“碳积分”,攒够一定的量之后,可以兑换优惠券。它说白了是一种对C端低碳行为的定向补贴,尤其在碳交易兴起之后,这种补贴理论上可以从碳交易上获得资金。

国家政策对碳普惠的定性,认为它是一件值得推广的大好事。

在国内,碳账户大概是在2022年红火起来的。根据卢乐书在《碳账户》一书中的统计,2022年市面上的碳账户从不到10个迅速增长到60多个,地方政府、互联网企业、商业银行纷纷推出了自己的碳账户产品。

然而,从2022年到现在,两年了。站在纯公众的视角,我们好像仍然难以说出有哪个做得特成功的碳普惠产品。

2023,祛魅之年

2022年是碳普惠的元年,而2023则是碳普惠的祛魅之年。我们简单复盘一下这个过程。

一些比较先锋的碳普惠,其实在2021年甚至更早就诞生了。其中一部分是地方政府牵头做的,比如2019年上线的北京绿色出行一体化服务(即“北京MaaS”),如今北京市民能在地图软件上看到公交车到站时间预测,就得益于北京MaaS;再比如成都的“碳惠天府”平台,是2021年上线的。

另一类碳普惠,是互联网企业或商业银行用它们的用户数据搭建的。我们就拿阿里巴巴的碳普惠产品为例。

阿里专门选在2022年8月8日发布了“88碳账户”。88碳账户的思路很有代表性:要捕捉到尽可能多的用户减碳场景。

这有赖于阿里系的各个生活服务平台。比如,二手交易当然是低碳环保的行为,88碳账户与阿里旗下的闲鱼打通,来获得用户的二手交易数据。骑自行车是低碳行为,而阿里有哈啰单车。点外卖无需餐具是低碳行为,阿里有饿了么。乘公交和地铁出行也是低碳行为,而阿里通过与高德地图互通来获取这部分数据。此外,重头戏在淘宝平台本身。用户如果购买了淘宝认定的绿色低碳产品(比如节能家电、再生原料的服装等)也能获得88碳账户的积分。

当年88碳账户的发布海报。

然而实践证明,闭环仍然是困难的。

88碳账户开启之初,由淘宝自掏腰包来做优惠券。用户可以用10kg碳,兑换10-20元特定产品的优惠券。淘宝也希望各个品牌方加入进来,共同支持平台上针对用户绿色消费行为的补贴。

然而到了2023年情况似乎已经很明了了。或许是因为消费者对于低碳消费不够热衷,88碳账户吸引来的流量,与平台为此支付的成本并不匹配。目前淘宝88碳账户上已经没有优惠券兑换入口了,显然用户和品牌两方的参与度已经归零了。

与阿里追求场景多样性的路子不同,还有一类碳普惠产品只希望把少量的场景做深。代表产品包括高德地图和快电(能链智电旗下的汽车充电APP)的碳普惠。这两个碳普惠产品如今都在持续的运营中。

高德地图会根据你坐公交、步行、骑行的情况计算碳积分,积分可以兑换电影票、打车券等。而快电则根据用户驾驶电车的充电量,来计算碳积分。快电上的碳积分还可以抽奖,中奖的幸运儿可以赢得一年免费充电特权。

但幸运儿总是少数。小惠未遍,民弗从也。用户每天专门点开碳普惠页面,收了一个月的“碳”,兑了一张10块钱优惠券。搞一段时间就厌倦了。碳普惠平台目前能给出的小恩小惠,也让很多用户觉得不值得费那个事。碳普惠被视为一种新时代的用户促活手段,不过它的效果也并没有多么爆炸。

流量一直都是问题。2023年底,北京市政府建设的“绿色生活季”碳普惠项目被拿到COP 28上宣传,据说带动了960万北京人参与。这是将近一半的北京居民了,但真的去问北京居民,又有多少人知道它?

图:北京“绿色生活季”的一个积分兑换品。有一说一,这个羊毛还是值得薅的。

困难在哪儿

为什么用户的参与度不高呢?最直接的归因是经济激励不够。

碳普惠项目谋求参与碳交易。它的设计初衷,就是把公众减碳的涓滴细流汇集起来,积累成有规模的碳汇,在碳交易市场上换成钱,然后再回馈给公众。

这个理论上的闭环,确实有地方已经实现过。

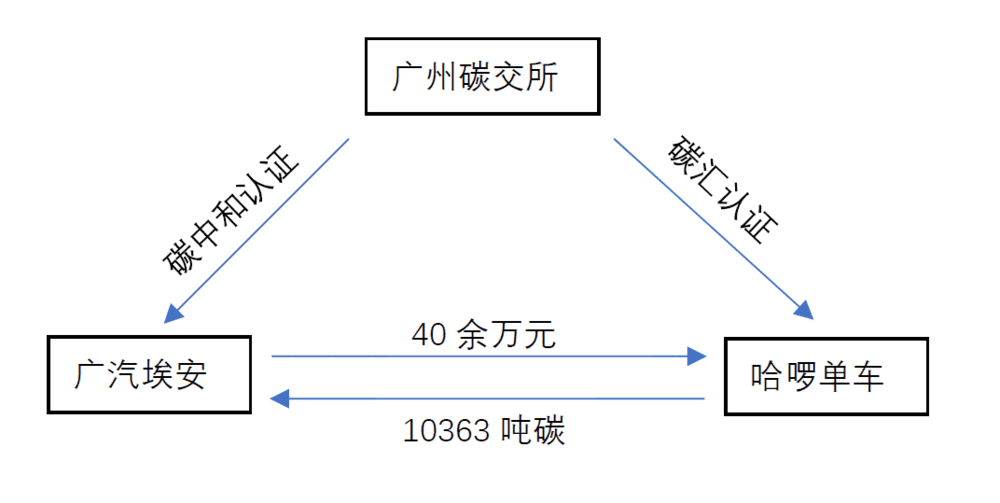

去年11月,广汽埃安的工厂完成了零碳工厂的认证。这个碳中和认证是广州碳交所做的。而工厂的碳中和用到的一部分碳汇,又来自广州哈啰单车的碳普惠项目。这些碳汇也是广州碳交所认证的。广汽埃安用40元/吨的价格买下了这部分总计10363吨的碳汇,这些钱最后通过优惠券的形式回馈给了哈啰的用户。画成图就是这样的:

在广州碳交所的撮合下,广州人民骑共享单车的“减碳量”,帮助广汽埃安工厂实现了碳中和。反过来,广汽埃安为了碳中和,出钱赞助了广州人民骑共享单车。

看样子已经很完美了。

除了这个例子之外,各个地方碳交所都支持了不少类似的项目。碳普惠的各个参与方怀有一个朴素的宏愿:如果有个全国一统的碳普惠,把尽可能多的居民减碳纳入碳交易,就能卖更多的钱,吸引更广泛的社会参与。

但有一个前置的问题需要回答(还拿广州这个项目来打比方):如何证明骑哈啰单车的广州市民,是因为碳普惠的激励才这么做的?

如果他们原本就打算骑车,不论共享单车有没有给他们发优惠券,他们原本就是天天骑共享单车上下班的。那么,这个碳普惠项目的“减碳”,减在了哪里?如果不能证明碳普惠项目的“减碳”实际存在,那么企业买来的碳汇、达成的碳中和,又怎能令人信服?

这就是碳普惠专业领域基线识别和额外性论证难题。统计坐公交车、骑自行车的人数很容易,更难计算的是:有多少人原本想开车,却因为碳普惠的激励而改主意了?如果无法算出一个碳普惠项目真正额外产生多大的碳减排量,也就缺乏它成为碳汇、进入碳交易的科学支持。

哈啰单车-广汽埃安的案例中,额外性论证是怎么做的呢?这笔交易的依据是广州市生态环境局在2023年10月刚发布的《广州市互联网租赁自行车骑行碳普惠方法学(试行)》。这个方法学认为骑共享单车本身就是额外的。减排量的计算,就是假设共享单车不存在,人们搭乘其他原有交通工具的碳排放,减去骑共享单车的碳排放(而这部分又按0排放计算)。

这个额外性算法的科学性如何,还是留给你自行判断吧。

总之,地方碳市场上依然存在方法学科学性的焦虑。探索与优化还会持续下去。“碳普惠的产品都是先有后优,让公众先了解、参与,再慢慢丰富、优化,”妙盈科技的碳普惠总监黄莺向虎嗅表示。

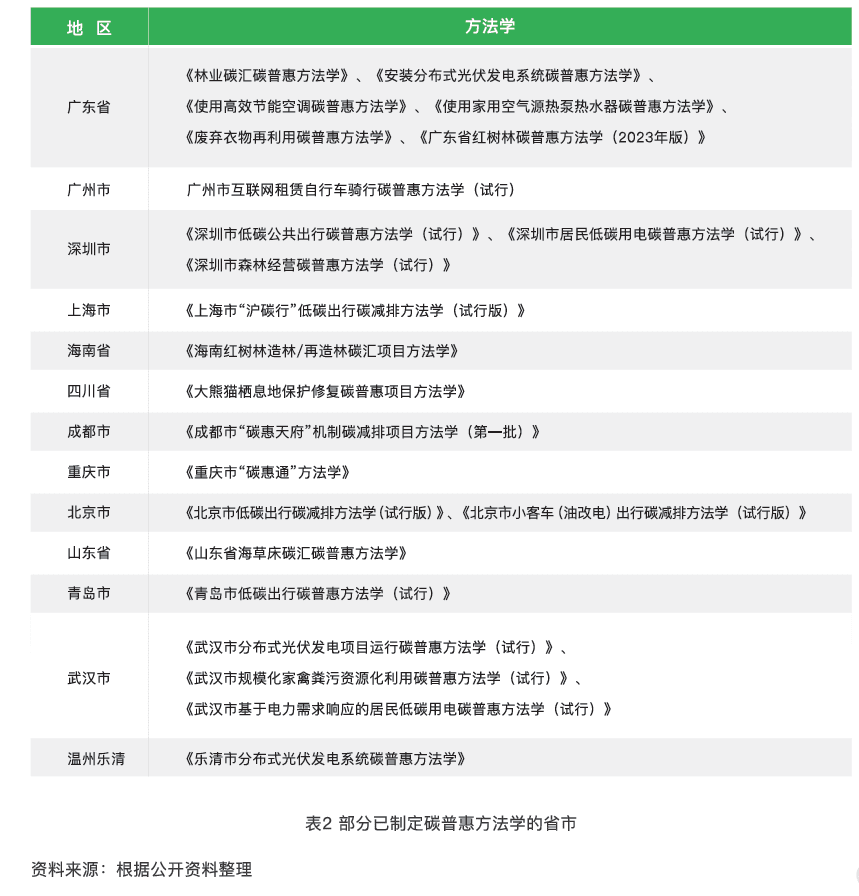

不久前能链智电牵头发布《2023碳普惠发展白皮书》,给出了各地市现有的方法学列表(下图)。可以发现,目前成型的碳普惠方法学主要集中在造林、绿色出行、新能源和节能设备领域,少数地市有旧衣回收、沼气池的方法学。

除此之外的低碳行为(比如垃圾分类、绿色消费、光盘行动等),还得不到地方碳交易的支持。

信息来源:《2023碳普惠发展白皮书》

国家不打算支持了?

前面说到,碳普惠业内有一个普遍的期待,就是国家牵头建一个大一统的碳普惠平台。

这个期望在2023年下半年基本上破灭了。虎嗅观察到两个标志性的事件。

第一个事件是2023年底全国自愿碳市场重启。按理说,如果说地方碳市场需要支持地市的碳普惠项目,那么理想中的全国碳普惠,就是全国碳市场的分内之事了。

全国碳市场重启后,很快公布了首批4种方法学——也就是说,生态环境部认定了4种绿色项目,可以产生国家认可的碳汇。这4种项目是海上风电、光热发电、造林、造红树林。这个名单有2个扎眼的缺场:最公认的绿色项目,即光伏发电、陆上风电,目前还不能够产生碳汇。

其中的道理其实不难解释。碳市场的意图,是要优先支持那些“在目前经济条件下,困难而不经济的绿色项目”。正因为这些项目“困难而不经济”,才需要碳市场以转移支付的形式来支持。比如相比于海上风电,陆上风电就不那么困难,效益也更好。

不是一切绿色经济的形式都能得到碳市场的支持。全国碳市场目前连光伏和陆上风电项目都没有支持,又有什么理由支持你骑共享单车呢?说服你骑共享单车很难吗?

图:光热发电。| 图片来源:视觉中国

体现顶层对碳普惠态度的第二个标志性事件,是2023年8月生态环境部对一份人大代表提案的答复。

2023年3月的全国两会上,全国人大代表、海尔集团董事长周云杰提交了“关于制订《碳普惠促进法(草案)》的建议”。周云杰看到了各省市建立碳普惠平台的效益与弊端,建议出台碳普惠的顶层设计,实现碳普惠的统一规范和高质量发展。

生态环境部在同年8月答复了周云杰的建议。答复相对于把周云杰代表基层抛给顶层的球,又抛回给了基层。

生态环境部充分肯定了碳普惠的价值,但认为碳普惠在市场和基层政府中的探索,还没有那么充分。“目前,社会对于碳普惠的整体认知水平还相对有限,碳普惠平台用户资源不足,难以保持持续稳定运营。……现有部分碳普惠方法学在基准线情景识别与额外性论证、减排量计算及监测程序等方面相对全国温室气体自愿减排交易市场要求较为宽松,缺乏统一适用的减排量核算标准。”

此外,生态环境部表示会“继续鼓励各地方深入开展碳普惠实践”,并且对地方给予指导和规范。

看来,探索碳普惠的任务,还是得地方政府和民间来再做几年。

从这些事件中,我们还可以得到关于碳普惠的一些更本质的理性认识。到底什么是“减碳”和“碳汇”?我今天爬了楼梯而没走电梯,走了1万步,少开了一会儿灯,洗完头自然晾干而没有用吹风机……碳普惠难道要把所有这些一念之间的“减碳”都捕捉到?这肯定是荒谬的;并且如果真有一个系统能探测到普通人的这些生活细节,它堪称一个政治上的恐怖故事。

“减碳量”并不真实存在,它是一种经济意义上的构建。碳交易制度无法把人世间所有的减碳都赋予价值。如果过多种类的减碳项目都能产生可交易的碳汇,就会造成碳汇的供过于求、碳价走低。这只会让更加困难的减碳努力变得不值钱,让国内的“碳中和”变得廉价。

所以从道理上讲,国家和地方的生态环境部门掌握着碳交易的制度资源,这些资源应该给到最需要被支持的绿色经济模式上。从这个意义上讲,骑共享单车、坐公交在当前已经非常便宜了,它们在经济模式上也比其他一些绿色民生项目(如旧衣回收、垃圾分类、分布式光伏等)成熟得多,然而不知为何一些地市的碳普惠仍执着于补贴这些“绿色出行”项目。

2024年往后怎么做?

碳普惠依然是好事。只是仍需要地方政府、企业和民间进一步探索。虎嗅在与从业者的沟通中,也鲜明感受到了大家的探索热情。

首先碳普惠需要在离开碳交易的情况下,依然玩得转。妙盈的黄莺告诉虎嗅,目前各类碳账户基本是政府或企业在贴钱做,这是现状。除了在地方碳市场里找钱之外,“碳普惠还可以做成一个流量平台,引入更多市场合作伙伴,将低碳行为的计量转化为商业营销的权益”。

不妨把碳普惠系统视为一个绿色逻辑的会员积分系统。平台可以把流量和补贴向低碳经济倾斜,用平台内部的商业权益把用户的碳积分消纳掉。

这个系统也可以对企业内运作。企业内部的员工碳账户,这是目前碳普惠行业中最兴旺的板块之一。它是一种新兴的企业服务,有大企业买单。

“集团每个月都发布减碳的排行榜,我总是前几名,主要是因为我出差太多了吧。坐火车和打电动车都算减碳。”一位互联网大厂员工兴致勃勃地向虎嗅谈到她的企业碳账户。“我上次用碳积分兑了一盒咖啡。”

“据说因为这些规则,现在C-level们也很少坐商务座了,”另一位同事附和道。

图:妙盈的“绿喵企业版”碳普惠界面,显示了四个员工减碳场景。

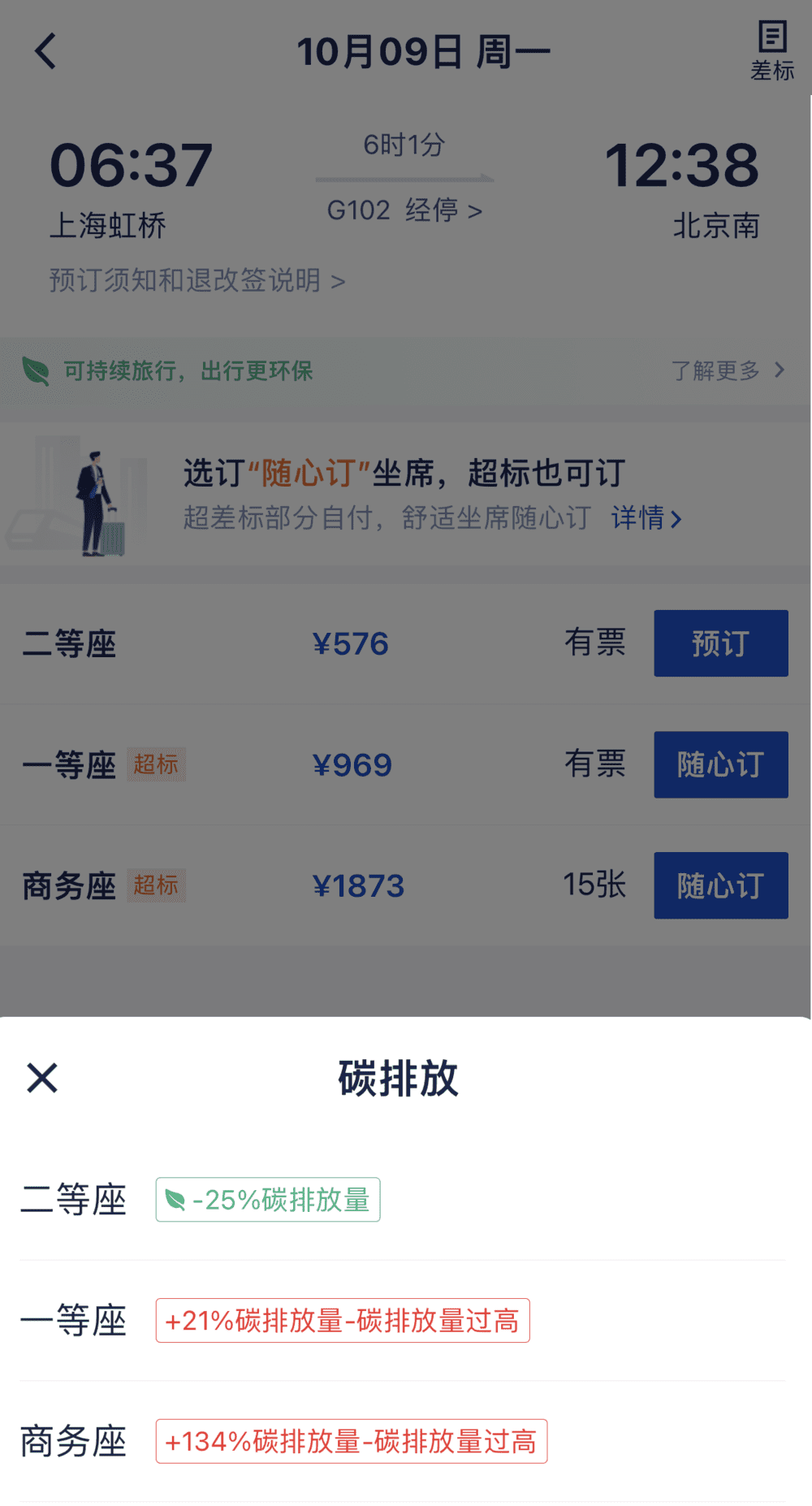

内部碳账户除了能活跃员工关系气氛之外,或许真能为企业省钱。在2023年,企业的“控费”与“控碳”有融合的趋势,一些企服SaaS在提供商旅费控服务的同时,也开始布局员工碳计量业务。其标志就是携程集团的to B业务“携程商旅”上线了员工差旅的碳计量系统,向企业推荐更绿色的差旅、住宿选择。比如,高铁二等座就比一等座更低碳,企业能以低碳的名义劝员工多坐二等座。

图:携程商旅的订票页面。“因为行驶同样距离,二等座车拉的人更多,摊到每个人头上的碳排放少,”携程曾向虎嗅解释了其中浅显的道理。

除了地方政府、平台企业之外,创业企业也在碳普惠市场寻找着自己的生态位。

绿豆芽是一家总部位于四川的绿色技术创企,开发并推广一种“垃圾分类+资源回收+碳计量”的设施,称之为“碳小屋”。这一设施可以放在社区或者产业园中,将用户的垃圾分类行为数字化,纳入一套碳账户体系中。“对地方政府来说,碳小屋能推动 ‘美丽街道’、‘近零碳社区’的建设,他们是特别欢迎的,”绿豆芽告诉虎嗅。

在整个碳普惠生态里面,留下了很多细分的场景,其解决方案是不足的,这就给绿豆芽这样的小型企业留下了机会。2024年,绿豆芽计划在更多省市落地碳小屋。而且绿豆芽认为自己可以把握碳普惠方法学上的领导力:“(资源分类回收场景的)新型数字化的交易市场的形成,需要我们协同专业的第三方机构、主管部门和地方政府等共同探索开发。”

虎嗅ESG点评

2022年阿里下场做碳账户的时候,当时喊出的口号是“照顾地球,随手就好”。

然而,碳中和不是请客吃饭。2022年以来刮起来的碳普惠风潮,把C端减碳看得太简单了,仿佛举手投足都能减碳,都值得被奖赏。但是,如果这个市场上全是萝卜,没有大棒,谁又会去做那些困难却实在的减碳?或许2024年及以后,碳普惠该回归理性科学、认真探索解决方案了。从C端收集来更高质量的碳汇,才不愁没有人买单。

有顶层(至少是精神上)的支持,各方的热情目前仍然高涨。但愿公众能一直对碳普惠保持兴趣,在流量上支持碳普惠。为了中国的碳中和大业,低碳羊毛党们请坚持薅下去!

感谢您的阅读。ESG从业者或对此有兴趣的研究者、投资者,欢迎扫描下面二维码,申请加入我们社群。