本文来自微信公众号:晚点LatePost (ID:postlate),作者:潘俊田,编辑:程曼祺,题图来自:《创:战纪》

普鲁士和层状氧化物正极能量密度更高,但循环次数,即使用寿命较低,类似锂电池的三元锂路线;聚阴离子正极能量密度较低,但寿命更长,类似锂电池的磷酸铁锂路线。

实验室研发有一定成果后,一批以钠离子电池商业化为目标的新公司出现:中科院物理研究所研究员胡勇胜 2017 年创立中科海纳;上海交通大学马紫峰教授在 2018 年创办浙江钠创;两家公司都同时研发和生产钠离子电池正极与电芯。这之后成立的新公司还有钠离子正极材料厂商启钠新能源、珈钠能源,负极材料厂商佰思格等。

胡勇胜团队是层状氧化物正极的提出者。中科海纳在 2018 年展示了钠离子低速电动车,是全球首家发布钠离子电池产品的公司,最新估值超 60 亿元人民币。

在需求端,钠离子电池因理论上更低的成本和更长的寿命,有三个主要应用前景:

用于对续航里程要求较低,但追求低成本的 A00 级或 A0 级小车,替代磷酸铁锂电池;

用于对成本敏感的储能电站等储能场景,替代磷酸铁锂电池;

用于两轮电动车,替代锰酸锂类电池或部分铅酸电池。

不小的市场空间吸引一批锂电池企业入局。汽车动力电池企业中,宁德时代 2020 年成立 21 C 创新实验室时,研究方向即包含钠离子电池。欣旺达在 2021 年年报中披露,已建立钠离子电池研发项目。

中国第五的储能电芯厂商鹏辉能源近期刚发布了自己的钠离子电池;中国最大二轮电动车电池供应商天能集团称,三年前已开始开发钠离子电池,目前正在给部分二轮电动车企业送测试样品。

全球最大动力电池企业宁德时代的动作尤为受关注,对产业链其它环节的影响也最大。

2021 年 7 月,宁德时代正式发布钠离子电池产品,并宣布其能量密度达到 160 Wh/kg。高于当时的磷酸铁锂电池,低于三元锂电池。不过近年来磷酸铁锂电池的能量密度也在提升,去年宁德时代发布的麒麟电池磷酸铁锂版,能量密度也达到了 160 Wh/kg。能量密度外,宁德时代的钠离子电池在充电速度、安全性、低温性能和系统集成效率上都优于磷酸铁锂电池。

这场钠离子电池的发布会,是宁德时代创始人曾毓群少数几次亲自参与的产品发布会。另一次是 2022 年初,宁德时代宣布进入换电市场,并发布换电服务 “EVOGO” 和用于换电的巧克力电池。

宁德时代曾称下一代钠离子电池能量密度目标在 200 Wh/kg 以上。不过本周的上海车展中,宁德时代公布的钠离子电池能量密度指标仍为 160 Wh/kg。

供应链加速形成,老玩家延续优势

两年前的那场宁德时代发布会,仿佛一声发令枪,钠离子电池所需的各类材料供应链开始加速发展。

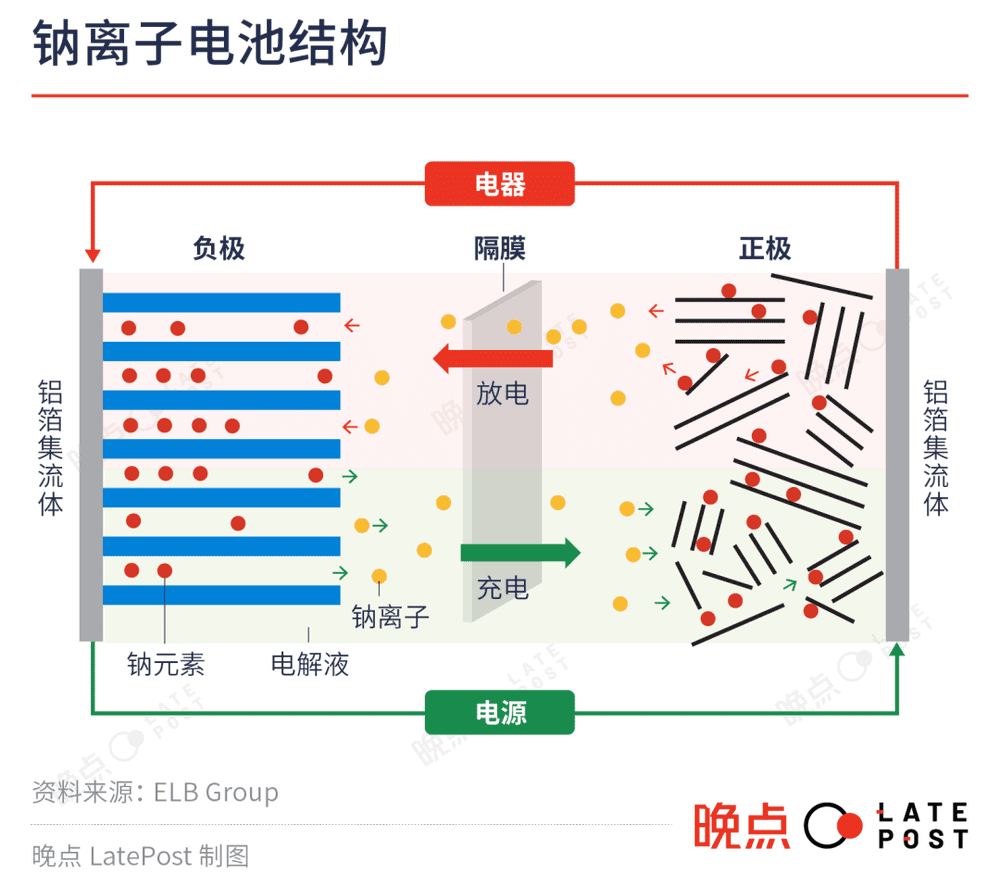

与锂离子电池类似,钠离子电池的主材是正极、负极、电解液和隔膜等,其中隔膜与锂电池一样,正极、负极、电解液则需要专门的材料。

三年前,市场上供应钠离子正极材料的公司只有中科海纳等少数几家,且产能少、价格高,一公斤钠离子电池正极可卖到数万元人民币,电芯厂只能做小规模试验。

到去年,正极材料供应已相对充裕,价格也随生产规模扩大下降。天能集团钠离子项目推进领导小组产业化总监邬财浩称,一些钠离子正极材料厂商愿意免费给天能送样品。另一位从业者称,行业里的一家龙头电芯厂,现在有 19 家钠离子正极材料商给它送样,层状氧化物正极材料尤其充裕。

锂电池材料龙头公司在这个新市场延续了已有优势。一位从业者称,钠离子电池正极材料不涉及艰深的新技术,原先做过锂电池正极的公司都有能力进入。

近年新增的钠离子正极产能,主要来自这些锂电池材料公司,如宁波容百、厦门钨业和格林美等。其中全球最大的锂电池正极三元锂材料商,宁波容百已为宁德时代建成了层状氧化物产线。格林美今年年初也建成了年产万吨层状氧化物材料的产线。

创业公司中,去年 9 月刚成立的启钠新能源 CEO 黄强称,他们计划今年建成千吨级聚阴离子正极材料产能。

钠离子电池电解液的供应也比较充足。中国第二大的锂电池电解液原材料生产商多氟多,去年年中披露已能量产六氟磷酸钠,这是钠离子电解液的主要材料。天赐材料、新宙邦、石大胜华等锂电电解液厂商也正在开发钠离子电解液生产工艺。

在中小企业多、市场相对分散的材料环节,上述已能供应钠离子电池正极和电解液的多家公司是相对有钱、有资源的行业老玩家。如天赐材料的市值接近 850 亿元人民币,宁波容百、厦门钨业、格林美、多氟多的市值均在 300 亿-400 亿元人民币左右。

目前仍紧俏的是钠离子负极材料硬碳,这是限制钠离子电池量产规模的主要瓶颈之一。

硬碳的主要材料是各种生物质原料,如椰子壳、螃蟹壳等。受限于原料特性,硬碳产能不稳定,一致性也不够好。“这次的原料是海南椰子壳,下次又成了泰国椰子壳,最后产品性能就会不一样。” 一位负极从业者解释。如使用沥青基 / 树脂基替代生物质作硬碳材料,则需经过一连串高成本、高污染风险的化工处理。

据了解,目前国内能大规模量产硬碳负极的公司主要是锂电池负极材料公司贝特瑞和 2018 年成立的钠离子电池负极材料创业企业佰思格。其中贝特瑞是中国第一大的锂电池负极生产商,目前市值超 300 亿元人民币。

“不用主动给电池厂送样,别人都来找你要。产能一吨难求。” 一位接近贝特瑞的人士说。

上车或储能,下游应用分化

综合各材料公司的送货情况,可推测主要电芯厂的钠离子电池量产进度。

据了解,宁德时代已建设了一条钠离子电池中试线。它现在主要押注层状氧化物路线,这也是进展最快的路线。

宁波容百已与宁德时代达成了几十吨量级的层状氧化物送货协议,这大约能生产几十 MWh 钠离子电池。宁德时代的钠离子正极材料供应商不止容百一家。

聚阴离子路线进展稍慢,据亿纬锂能年报,它已完成层状氧化物钠离子电池研发,正在开发聚阴离子钠离子电池。储能电池供应商鹏辉能源也选择了聚阴离子路线。

一位能源投资人称,目前生产聚阴离子材料的供应商的送样数量普遍在公斤级,这主要是用于手工生产电芯以测试产品性能,进度最快的电芯厂正计划进入百公斤级材料送样阶段,即量产验证阶段。

普鲁士正极则已被大部分国内电芯厂商放弃。它以剧毒的氰化钠为原材料,碰撞后也易产生有毒物质,循环寿命也较低。据了解,宁德时代曾研发普鲁士路线的钠离子电池,但在去年中止。

各公司的路线选择,反映了不同的应用意图。宁德时代选择的层状氧化物钠离子电池,能量密度相对高,更适合乘用车。

聚阴离子路线能量密度更低,但寿命更长,更适合储能。亿纬锂能、鹏辉等公司避开了宁德时代的锋芒,优先投入储能市场。

在二轮电动车市场。钠离子电池的主要投入者是已有的二轮车电芯生产商,如天能集团、超威集团、雅迪电动车旗下的华宇新能源等。

乘用车市场最受关注,但产业化周期最长。在电芯厂具备量产能力后,还要经过车企的检测、三电系统验证才能正式装车。

宁德时代和奇瑞目前都未披露何时会正式发布、交付搭载钠离子电池的汽车。《晚点 LatePost》曾报道,比亚迪弗迪去年本计划在今年二季度将钠离子电池装到 A0 级新车海鸥上。据了解,现在这一计划已被推迟。比亚迪回应称信息不实。

储能和二轮车市场中,有少数公司已给出了使用钠离子电池的具体时间表。雅迪已发布钠离子电池电动车极钠 S9,电池由雅迪旗下的华宇新能源供应,预计今年夏天可正式装车。三峡能源去年宣布,会在安徽阜阳建设的储能电站中,使用部分钠离子电池,计划今年年中投入使用。

宁德时代等大公司动作不断,但钠离子电池的短期前景正受到锂价暴跌的冲击,它最大的优势——成本优势正被消解。

当前碳酸锂报价已跌破 20 万元 / 吨,上周实际成交价低至 16 万元 / 吨,还有可能进一步下探。这意味着磷酸铁锂电池的成本来到约 0.7 元 /Wh。

在 4 月初举办的储能国际峰会中,中科海纳、鹏辉能源的销售人员称,他们的钠离子电池售价与磷酸铁锂电池持平。传艺科技在投资者互动平台上称,其钠离子电池售价预估为 0.6 元 /Wh。

长期看,钠离子电池已初步形成供应链,从材料、电芯到车企和储能集成商,各环节已从实验室研发进入投产阶段,它不太可能再度经历 50 年前的遇冷,而将在实际使用中被不断优化。

不管是上车还是储能,行业现在都在想办法发挥钠离子电池的优势。在 A0 级、A00 级小车上,宁德时代给出了 A、B 电池混装方案,即在一个电池包中搭配使用锂电池和钠离子电池。锂电池保证续航里程,钠离子电池受温度影响更少,可减少冬季的续航衰减。

在储能市场,钠离子电池目前的寿命仍不能满足需求。储能电站要求电芯的充放电次数在 8000 次以上,而现在钠离子电池最多只能做到约 4000 次。储能集成商由此开发了交替使用磷酸铁锂电池和钠离子电池的方案。一位头部储能电站集成商研发总监称,过去天冷时,需要用空调给锂电池加热,未来可以夏天用锂电池,冬天用钠离子电池。

钠离子电池不足以改变电池市场格局,它的结构与锂电池相似,生产过程和部分供应链也可复用,这并非一种颠覆产业链商业价值的技术。

对钠离子的角逐更多是强者间的游戏,参与其中的多家公司本身就在锂电池产行业里领先。其中已率先宣布钠离子电池乘用车客户的宁德时代,和自己掌握电池与整车环节的比亚迪可能是钠离子电池增长红利的最大受益者。

本文来自微信公众号:晚点LatePost (ID:postlate),作者:潘俊田,编辑:程曼祺