本文来自微信公众号:刺猬公社 (ID:ciweigongshe),作者:陈梅希,编辑:园长,头图来自:视觉中国

接近美团人士透露,2023年,视频化是到店业务的重点项目之一。一方面是因为,视频内容更具有消费价值,可承载的信息密度更高,有利于店家展示商品亮点;另一方面则是因为抖音近两年在本地生活市场的穷追猛打,让美团感受到了压力。

美团对外的招聘动作侧面验证了公司对短视频内容生态的渴望。

当前(4月7日),美团招聘官网共有近40个短视频业务相关岗位的招聘需求,覆盖战略分析、产品、运营、数据分析、客户端研发、服务端研发、算法、测试等多个不同角色。

综合近40个岗位描述来看,美团希望自己搭建一套从拍摄、编辑、音视频转码,到视频分发的完整内容链路,并引入创作者和达人。

2月初,有媒体报道美团已开始内测短视频功能,将首页底部的第二个tab从当前的“电商”改为短视频入口“看看赚”,产品形态接近抖音的沉浸式上下滑。但截至目前,美团尚未开启大规模用户测试。

美团的内容焦虑,从未如此明显。

过去,依靠大众点评近20年的积累,美团拥有本地生活服务领域最完整的评价体系和最丰富的图文点评内容。但到“万物皆可视频化”的时代,美团突然发现,内容不够用了。

一、被分走的蛋糕

抖音等内容平台正在冲击美团的本地生活服务市场。由于“抖音外卖”仍存在于报道和传言中,冲击主要落在了到店及酒旅业务上。

据36氪报道,抖音生活服务2022年共创造约770亿GMV,并将2023年的GMV目标定为1500亿。作为参照,交银国际研报测算美团到店业务2022年的GMV为2360亿。未正式开展外卖业务的情况下,抖音用两年左右的时间,将到店业务的交易总额做到美团同类业务的近三分之一。

2021年到2022年,率先在抖音试水团购业务的多为餐饮商家,疫情期间,大量无法营业的连锁餐饮品牌利用短视频和直播间预售到店套餐,在“无工可开”的日子里通过线上收入自救。

最近一次财报电话会上,美团CEO王兴聊起外卖业务时信心十足地称:“其他竞争对手,无论其他既有平台还是新入场的短视频平台,都不具备挑战我们的实力。”但提及到店业务时,王兴只是谨慎地说:“本地服务的市场渗透率还非常低,包括短视频平台在内的新入场公司,将加速这一行业的发展……对于未来保持这一领先地位,我们抱有信心。”

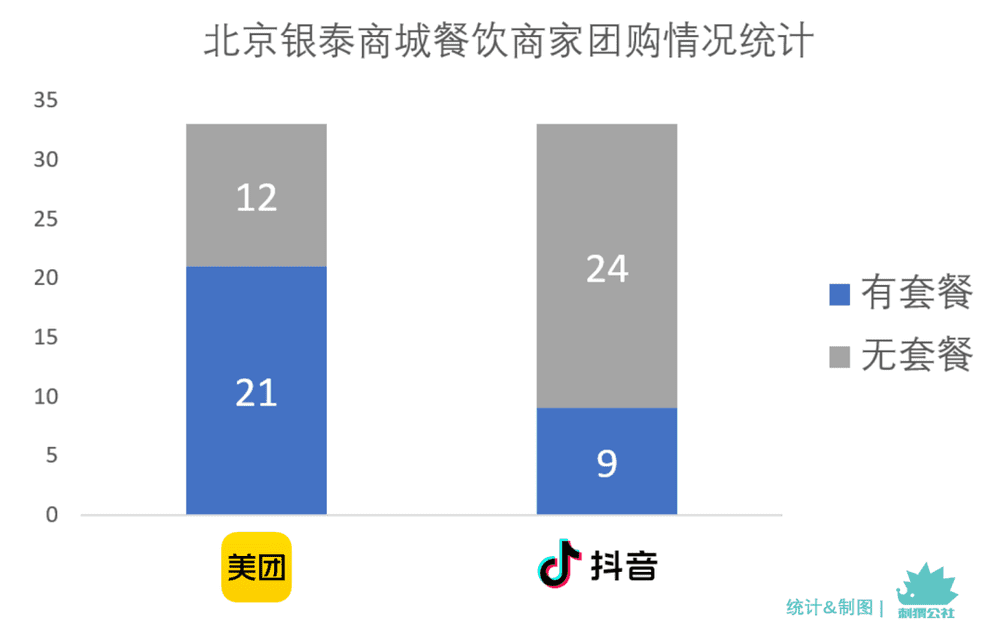

为分析美团和抖音在本地生活服务到店餐饮领域的竞争情况,刺猬公社调研北京银泰商场内全部33家尚在营业状态的餐饮商家,在这一样本中观察到以下结论。(数据截至北京时间2023年4月6日。)

1. 美团到店套餐的餐饮商家覆盖度仍远高于抖音团购。

33家餐饮商家中,有21家在美团上线到店套餐,占比为63.6%;9家在抖音上线团购套餐,占比为27.3%。优惠券方面数据差异更为悬殊,共有13家在美团提供优惠代金券,从6.5折到9.5折不等;只有2家在抖音提供代金券,分别是80元抵100元和85元抵100元。

其中,麻六记和久久丫的案例比较特殊,这两个品牌均在抖音上线团购套餐,但不适用于银泰门店。

刺猬公社致电麻六记银泰门店咨询,店员称:“我们店里不能用抖音套餐,但可以用大众点评和美团。北京只有银泰和国贸两家店不能使用,其他店都可以。”他不清楚这样设计的具体原因,只知道是“老板这么定的”,推测“可能是抖音上优惠力度更大一点吧”。

总体来看,美团多年的线下商户网络,使其在套餐/优惠券的商家覆盖度层面远高于当前的抖音。商家收录率、信息完整度、消费者评论体系等,都是本地生活服务平台的基建,抖音在基建层面仍与美团有不小差距。

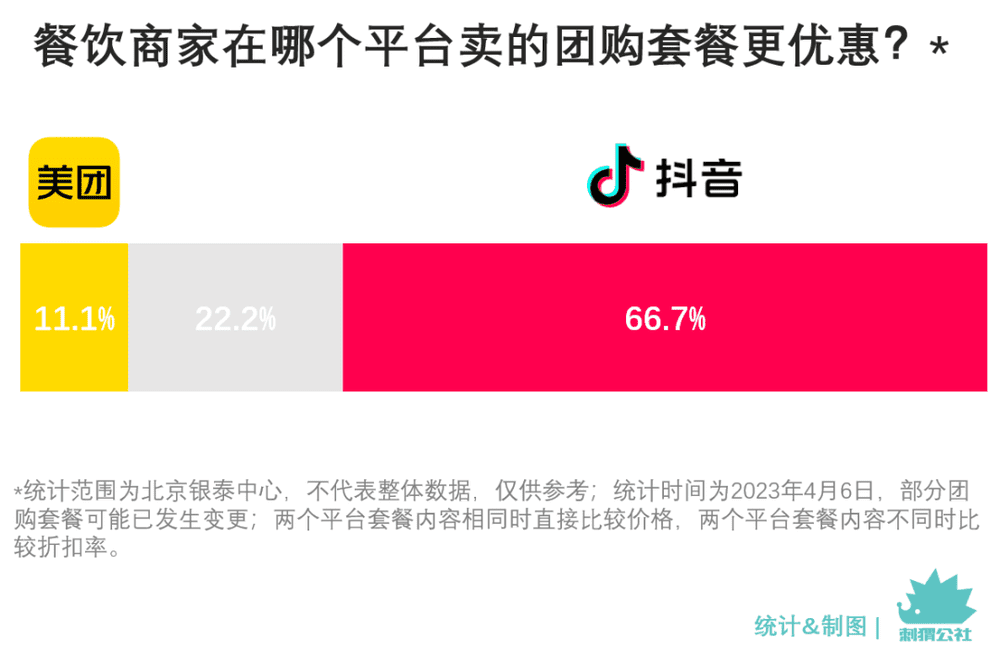

2. 同时在美团和抖音上线套餐的商家,会选择把更优惠的套餐留给抖音。

9家在抖音上线团购套餐的商家,同时也在美团上线了到店套餐,其中6家选择把折扣力度更大的套餐留给抖音,2家提供等价的套餐,只有1家选择把更优惠的套餐上线到美团。

换言之,“低价”方面,抖音在银泰商城的案例中胜过了美团。

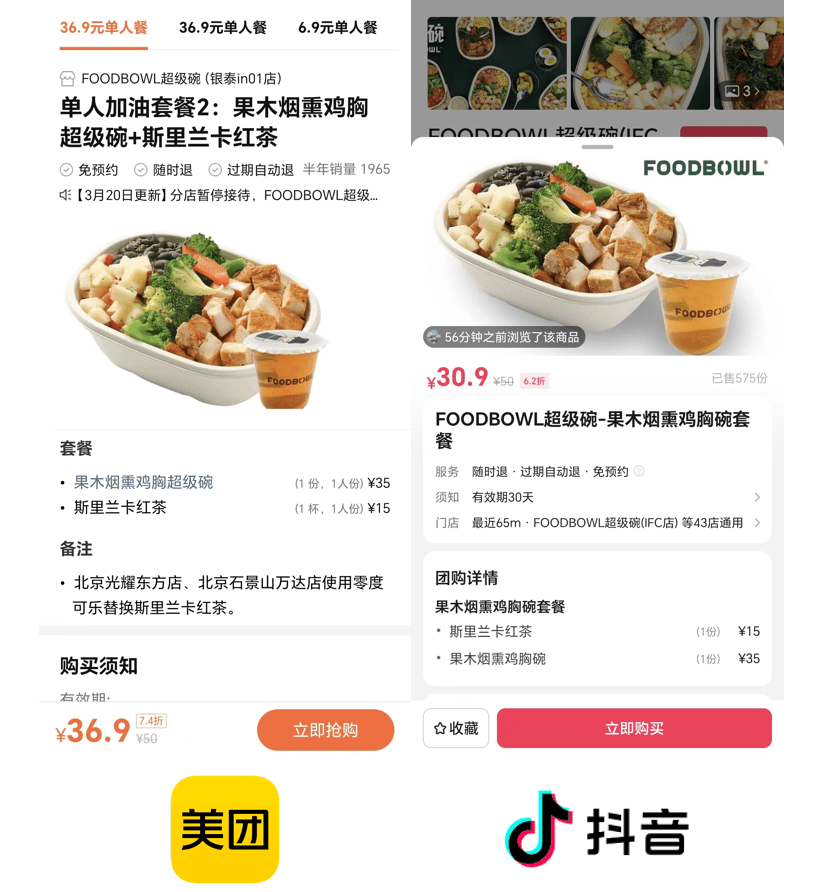

部分商家在两个平台提供的套餐价格差异巨大。例如超级碗的果木烟熏鸡胸碗套餐,抖音售价30.9元,在美团售价为36.9元,比抖音贵近20%。

抖音的模式更接近于集中力量推爆品。低价攻势下,部分消费者已养成“去抖音看一看有没有更便宜套餐”的习惯。科技媒体晚点LatePost报道称:“2021年底至2022年3月,抖音通过用户搜索转化而来的本地生活销售额占比从 20% 提升到了 30% 以上。”

对美团而言,这显然是个坏消息,意味着部分抖音用户不仅会在刷视频的过程中种草餐厅,也逐渐开始在有明确消费意愿的前提下,把抖音当作交易工具和入口。

3. 连锁餐饮品牌,是运营抖音团购套餐的主力商家。

银泰商城内上线抖音团购套餐的9家餐饮商家中,有8家为餐饮连锁品牌,包括饮品类的星巴克、喜茶、blueglass,快餐类的喜家德、超级碗等。

相较独立餐厅,连锁品牌在做本地内容商业时具有天然优势——它们只需要做一套内容,规划一套商品,就可以通过内容平台的分发策略,触达多家门店附近的消费者。

以喜茶为例,喜茶当前在抖音提供4种优惠团购,适用于全国996家门店。根据团购页面显示,销量最高的“人气必喝”清爽水果茶已售出33.6万份,四种团购销售总额近700万。

4. 部分商家已经开始有意识地区分抖音和美团的客群特征,并上线不同的套餐匹配不同平台的消费场景。

咖啡品牌星巴克分别在美团和抖音销售多款套餐,折算后,折扣相差无几,但套餐构成差异极大。美团的套餐以咖啡为重点,套餐内搭配的咖啡都是大杯;抖音卖多种餐食搭配的咖啡套餐,套餐内咖啡均多中杯。

美团对应的消费场景下,大部分消费者会先产生对星巴克的消费需求,而后打开美团寻找优惠。这部分用户大概率原本就是对咖啡有需求的人,平台满足的是他们降低成本的诉求,因而更适合以大杯咖啡为重点的套餐。

抖音对应的消费场景刚好相反,用户可能来自短视频、直播间或团购聚合页,成分更为复杂,他们被相关内容触发消费需求,但本身不一定是咖啡的目标用户。因此,星巴克在抖音搭配的是餐食+咖啡的组合,包装成早餐、午餐、下午茶等套餐,提高对非咖啡消费者的吸引力,制造更大范围的消费转化。

从对北京银泰中心餐饮商家的调研来看,美团整体仍处于优势位,但抖音对商家和消费者两端的争夺,无疑都给美团制造了极大压力。

何况追赶的脚步仍没有停下,抖音仍在扩充餐饮之外的品类。

4月初,在成都举办的link2023数字生活大会上,抖音生活服务综合行业服务商管理部负责人韩超透露, 抖音目前开放的综合行业类目为 109个,包括洗浴按摩、美发、电影演出等日常生活类目,未开放类目有134个。未来,美容、亲子教育、婚庆等低频次高客单价的服务将被作为特色类目重点发展。

美团无法用过去的方式击退它们,因为原本的优势明明都还存在。

商家网络、市场占有率、配送体系、履约率、评分体系,交易链路里的每一个环节,美团维持着原本的优势。优势无法转化成胜势,因为以抖音为代表的本地商业新选手,耕作于美团熟悉的交易链路之外,双方的起点本就不同。

于是视频化和内容生态,更像是一场不得不做的防御工事。

要不要做内容和视频化?要花多大成本做?以怎样的产品形态做?和原有交易路径的关系是什么?做了就能对抗内容平台在本地生活市场上的扩张吗?几乎每一个问题,回答起来都不容易。

二、美团,不做内容很多年

以抖音为代表的内容平台,进入本地生活市场是顺势,是在原有的内容生态下的商业化延展。

据韩超介绍,抖音一开始介入本地生活服务,是因为用户的诉求非常强烈。“那时候只是有达人,或者个人用户拍了很好玩很新奇的吃喝玩乐的视频,在视频下面发现有很多留言说,你们这个店在哪里,你们这个景区在哪里,价格怎么样,服务怎么样。后来我们才嗅到大量的商家或者未来的空间。”

线上视频内容和线下本地商业之间需要连接点,对短视频平台而言,这个连接点是POI(point of information),即地理信息系统中的信息点。和经纬坐标不同,POI指向的是能产生社会活动的具体场所,一个餐厅、一家电影院、一间酒店,对应的都是一个POI。

视频挂载POI后,观看者可以迅速锚定对应场所,将线上内容和线下消费形成关联。内容平台的本地生活服务之路,就从鼓励内容作者挂载POI信息开始。

起初,不论抖音还是快手,POI信息都是内容聚合单位,例如在地理位置“王府井”页面,展示的是用户们在王府井拍摄的视频。但当下,POI已成为本地商业的交易入口,进入“王府井”页面,展示的是王府井的门店和优惠团购。

产品形态的变化,背后是平台自我定位的变迁。抖音和快手,都在从一个单纯的内容平台,转向复合型平台,并利用内容制造出的流量,灌溉下游的商业化生态。

但对美团而言,在已经形成的以高频交易为核心的业务生态中,重新定位内容的价值,是需要打破原有结构,“伤筋动骨”的一步。外界眼中的“动作缓慢”,或许是因为摆在美团面前的选择太过艰难。

美团不是没有自己的内容体系。

2015年,美团和大众点评合并,成为国内最大的O2O平台。大众点评自2003年成立以来积累起的图文点评内容,成为美团到店业务最重要的商家信息来源,也为美团搭建起国内本地服务领域最完整的评价体系。

2018年,美团在港股上市时,公司名称是“美团点评”。直到2020年10月,美团发布公告称,公司名称已从“美团点评”简化为“美团”,因为“此举将有助于对外建立公司统一的品牌形象,增强用户、商户等对公司多业务能力的认知,推动公司聚焦‘Food+Platform’的形象。”

Food是售卖的主要商品,Platform是美团对自身的定位,二者都是美团在当时想要聚焦的形象。“点评”贡献的是信息和内容,代表着过去的积累,但不是美团在当时想投注精力的环节。

事实上,早在改名前,大众点评业务就已被边缘化。

合并后,美团APP逐步涵盖大众点评的全部业务,商家资料、团购商品、用户历史点评等信息均被输入到美团,大众点评在产品功能层面被美团完全覆盖,不再具备差异性。据Questmobile数据,和美团合并后,大众点评的Dau经历下跌,截至2022年5月,横盘在1200万左右。

多年来,内部也默认大众点评是“边缘业务”。美团主体业务在北京办公,大众点评一直在上海,有员工评价:“去点评天花板很低,没有什么晋升空间。”

大众点评的边缘化地位,使其这些年来一直作为美团的“输血者”角色,在跟抖音、快手、小红书的竞争中失去创作者和内容,也没有在视频化浪潮的第一时间抢到领先身位。

美团此前不重视内容,是情理之中的选择。很长一段时间里,内容消费和本地生活服务之间的关系相当遥远。

1. 营收结构不同

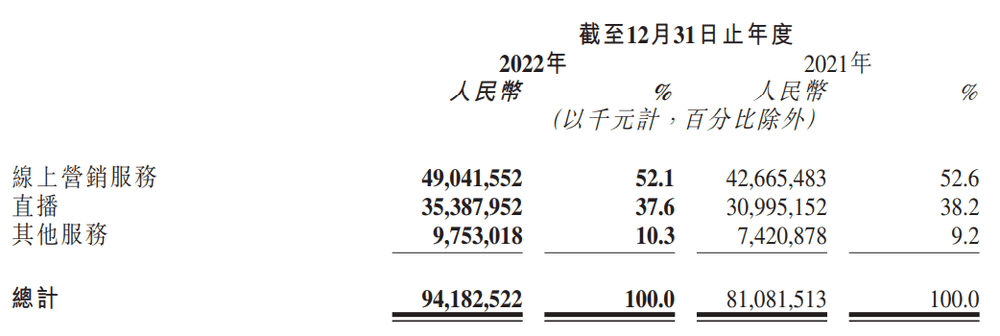

内容平台营收的主要来源是广告和直播打赏抽成。抖音未正式对外公布营收相关数据,快手财报则显示,其2022年线上营销服务收入占比为 53.4%,直播业务收入占比为 35.5%。

无论广告还是直播打赏,平台都需要海量优质内容吸引用户,创作者是内容生态中的重要角色。

美团营收的主要来源是服务费和佣金。根据财报信息,2022年,美团31.85%的收入来自配送服务费,25.69%的收入来自佣金。本地核心商业中,服务费和佣金对营收的贡献更为显著,两项总计贡献近8成收入。

服务费和佣金作为收入的主要来源,与交易密切相关。交易效率越高、频次越高,平台获得的服务费和佣金也越高,商业和交易始终是美团的立身之本。

2. 核心指标不同

营收结构的不同,在平台的日常运营中,转化成了核心指标的不同。

内容平台追求的核心指标往往是Dau和人均时长。用户刷的时间越久,广告和电商直播间的曝光就越有保证,换言之,营收就越有保证。

但美团从未以时长作为自己的核心指标。本地交易讲究效率,每到饭点,用户打开美团和饿了么,需要的是快速完成点单,而不是悠闲地刷一个小时美食视频。

3. C端场景和需求不同

内容平台的C端用户,在消费内容过程中产生的需求是分散的。“刷”这个词本身就意味着随机性,刷到一个探店视频,也许就产生了餐饮消费的需求;刷到一个化妆视频,也许就产生了美妆消费的需求;刷到一个洛阳老君山的视频,也许就产生了旅游消费的需求。更多时候,刷到各种视频,只是无聊之中打发时间,什么需求也不会产生。

但打开美团的C端用户,需求往往是聚焦而明确的。我需要点一份外卖,我需要找一家餐厅,我需要订一个酒店,或者我需要打一辆车。

面对消费者明确的需求,平台的第一目标是满足需求,越高效精准越好,越快达成交易越好。谈优质内容,对于一家以高频交易为核心的平台而言,在过去显得太奢侈了。

内容平台厮杀缠斗的那些年,美团始终处于隔岸观火的状态,在短视频上的几次尝试也很快被放弃。直到这把火烧到自己身上,才惊觉短视频和本地业务之间的关系没有想象中遥远。

三、视频化,解药毒药一线间

尽管外界一直在猜测,面对来势汹汹的挑战者,美团必然会防御和反击,但从2022年下半年至今,防御和反击尚只停留在姿态层面。

被外界讨论较多的两个动作,看起来和这场硬仗关系不大:

一是制度层面的改革,美团更新了考勤制度,严格限制到岗打卡时间;

二是香港外卖市场的探索,由快手前海外负责人仇广宇带队,开发香港版“美团外卖”。

但无论是10点前狂奔去打卡的美团员工,还是奔波于香港街头巷尾做市场摸底的美团员工,都无法解决美团当前在本地生活市场的内容焦虑。

即便美团下定决心做自己的短视频内容生态,复制从视频种草到本地交易的第二链路,也要解决以下三大难题。

1. 内容从哪里来?

任何内容生态的诞生,基础都是大量创作者。

美团此前没有所谓的创作者角色,用户在平台发布的图文点评,建立起的是对店铺/套餐的评价体系,大部分内容凝练简洁,可以作为消费时的参考,但本身不具备内容消费的价值。

当前,美团首页的推荐模块,使用的是双列瀑布流,产品形态接近于小红书和改版前的快手。不过,内容全部都是图文,基本没有视频。

美团首页现有推荐内容分为两大类,一是来自B端商家的店铺、套餐、菜品信息,覆盖外卖和到店两种消费类型,二是来自C端用户的图文评价,几乎全部来自大众点评。前者更应该被称作商品信息而不是内容,后者无论从内容体量还是城市覆盖度层面,都无法支撑起美团在全国本地生活市场的内容需求。

没有现成的视频内容,美团需要寻找潜在的内容创作者。

B端的商家,是平台方更容易驱动的角色。2021年起,市场上已出现不少第三方服务商,充当平台、达人、商家三方的对接人,一方面为线下商户提供内容平台代运营业务,另一方面为希望自运营内容平台的商家提供培训服务。

但额外运营一个平台需要成本,商家希望拿到收益——费尽心思拍出视频,把单一的商品介绍转变为有观看价值的作品后,他们希望可以在美团获得更多交易额。

C端创作者的驱动难度更高,也是本地生活领域内容生产的主力军。在内容平台,探店视频/直播间已成为重要内容垂类,根据抖音电商对外公布的数据,2022年抖音生活服务创作者超1235万,探店视频达11亿个,平均每天,就有301万个新的探店视频在抖音发布。

想要吸引创作者,美团需要提供利益,要么是流量,要么是佣金。但对原有的交易链路而言,在流量和佣金的分配中出现一个新角色,无疑是危险的信号。

2. 流量怎么分配?

对美团来说,做短视频需要避免把交易从原有的简单链路迁移到复杂链路,否则视频化反而会成为交易生态的毒药。

试举一例。当前用户A打开美团查看餐厅套餐,原本只需要查看套餐-下单两步;首页视频化后,A打开美团后进入沉浸状态上下滑观看各类探店视频,半个小时后才完成下单。在这个过程中,商家额外付出了运营成本和佣金,但交易额并没有增加;美团获得30分钟的额外用户时长,但交易额并没有增加。

短视频内容不应该给美团带来“更多分蛋糕的人”,而应该帮助美团把蛋糕做大。具体可拆解成以下两种情况:

因为有好内容,美团获得更多的活跃用户和打开频次,即优质视频内容为美团带来了额外流量。从“可买”到“可刷”,平台需要积累足够多优质内容,培养用户习惯是一场长途跋涉。

同等曝光下,视频内容提升了交易转化率,即提升了既有流量的效率。具体可分为以下两种场景:

原本不打算下单的人,因为视频内容种草,最终完成下单。

原本就有下单意愿的人,在完成计划中的交易后,因为视频内容种草完成计划外的交易。例如用户午饭想吃老乡鸡,打开美团点完老乡鸡外卖后,又因为刷到一家餐厅的探店视频,购买到店套餐留到周末线下使用。

在美团内部,谈及视频化问题时,经常被拿来对标的是拼多多做的“多多视频”。

流量效率的提升,需要平台判断用户在当前场景中是否已具有明确的消费需求,进而判断用户需要的是“效率”还是“内容”。判断依据包括使用时间、地理位置、习惯等,形成一套更融合的推荐策略。

回到业务本身,美团的内容焦虑不只源自抖音的冲击,更源于美团需要在内容与本地交易关系日趋紧密的环境下找到应对的办法。就算兵临城下的不是抖音,也会是快手、小红书,或是任何一个从内容消费出发,顺势进入本地生活市场的流量大户。

只是抖音的冲击过于猛烈,流失的市场份额是沙漏里的沙,争分夺秒地提醒美团答题时间有限。

如果不想再次陷入价格大战,美团需要回答的是,内容和本地交易之间的关系可以是什么,应该是什么?在一套已经成熟的以交易为核心的模型里,内容(尤其是占据用户时长的视频内容)是否有价值,如何体现价值?

本文来自微信公众号:刺猬公社 (ID:ciweigongshe),作者:陈梅希,编辑:园长