如今越来越多的人选择移民澳洲,有的人是因为孩子的教育,有的人是因为慢节奏的生活,更多人是奔着澳洲完善的养老政策而来!

澳洲养老金提供给年长民众基本生存所需,而退休金则是保障生活品质的另一机制。

这套双轨并行的做法,让澳洲的年金制度鲜少成为争议焦点。

澳洲当今的退休保障制度,建构于1990年代初期,在30多年后的今天,已发展成熟。

在2019年“全球养老金指数”评比中,澳洲被评为世界第三的最佳退休金系统,仅次于丹麦与荷兰;在其他年度的评比中,澳洲也经常稳居前10名。

1

养老金+退休金双轨并行,澳洲人不怕年金破产

大家都知道,越来越多华人移民到澳洲的其中一个重要原因,是因为澳洲的社会福利制度健全且人性化,包括退休养老制度。

因此,澳洲又称“养老天堂”。

(图片来源:网络)

澳洲的年金制度之所以鲜少成为争议焦点,很大程度上得归功于制度的设计。

一般包括两部分:

一、由联邦政府负责发放的“养老金”(age pension),财源来自联邦政府的社会安全福利预算。

二、由民众个人交给特定机构管理的“退休金”(superannuation,俗称super),属于强制储蓄制度,财源来自雇主依法替员工定期缴纳,以及员工自己定期自薪资中扣缴。

(图片来源:网络)

养老金作为政府公共福利的一环,任何达到退休年龄(目前为66岁半,今年7月起将改为67岁,预料2035年起提升至70岁)的澳洲公民或永久居民,都可每两周一次,领取政府发给的养老金。

单身人士每两周最高可领澳币1,026.50元,配偶/伴侣每两周澳币1,547.60元。

(图片来源:每日邮报)

养老金是联邦政府福利预算的一部分,每年由内阁规划、国会监督,并交由直属联邦政府的全国福利发放机构“社会福利联络中心”统一执行。

既然是来自联邦政府预算,除非政府财政崩溃或税收严重不足,否则一般不会出现养老金破产风险。

(图片来源:每日邮报)

至于作为强制储蓄的退休金,则是民众在就业时,可依法享有由雇主额外提拨供款“退休基金”(super fund),目前最低提拨率为10%,预计在2025年提高至12%。

此外,员工亦可选择自愿从薪资中提拨一定比例金额到退休基金中,以便退休时可领取更高的退休金。

(图片来源:网络)

而退休基金的操作,则是由民众自行指定管理机构负责。员工要是更换工作,退休基金的帐户将跟随著员工;

员工亦可中途选择将退休基金转换至自行指定的其他管理机构。

澳洲退休金虽然同样有著法律规定的提领条件,例如要符合一定年龄、金额比例或其他要求。

(图片来源:网络)

但任何尚未提领的款项,民众都可随意将它转换至任何退休基金管理机构。

既然有大量的退休基金管理机构可供选择,民众当然可按照个人需要或投资取向,来选择自己的管理机构。

例如有人希望获得较高回报率,选择亏损风险同时较高的管理机构;

但有些人情愿走保守路线,就会选择一些稳健回报的管理机构。

(图片来源:网络)

通俗一点说,赚多或赚少(即退休后领得多或领得少)是靠个人造化。

这套养老金与退休金双轨并行的做法,可说是让澳洲能够避免终日陷于破产恐惧的关键所在。

2

上月起上调多项福利津贴,超470万澳人将从中受益

疫情的一段时间里,不少澳洲民众都发现,工资增长跟不上生活成本的增长。

为了跟上通货膨胀的步伐,上个月,Centrelink开始上调多项福利金,470万澳人将从中受益。

上调内容涉及养老金、残障援助养老金(DSP)以及照顾者津贴相关的福利金金额,同时养老金领取者的资产评估(Asset test)的限额也将做相应调整。

(图片来源:每日邮报)

据悉,从3月20日开始,单身/身患残疾的养老金(Pension)领取人和照顾者可额外领取37.5澳币,每两周可领津贴升至1064澳币;

夫妻则可额外领取56.4澳币,每两周可领津贴升至1604澳币。

(图片来源:每日邮报)

此次福利金上调是每年两次的指数化调整,以确保养老金和各项津贴的增幅与通胀速度保持一致。

统计数据显示,澳洲养老金的增速达到了工资增速的两倍,而在去年,澳洲工资增速为3.3%,创10年新高。

(图片来源:每日邮报)

社会服务部长Amanda Rishworth表示,福利津贴上调对于不少澳洲民众而言,是非常重要的。

3

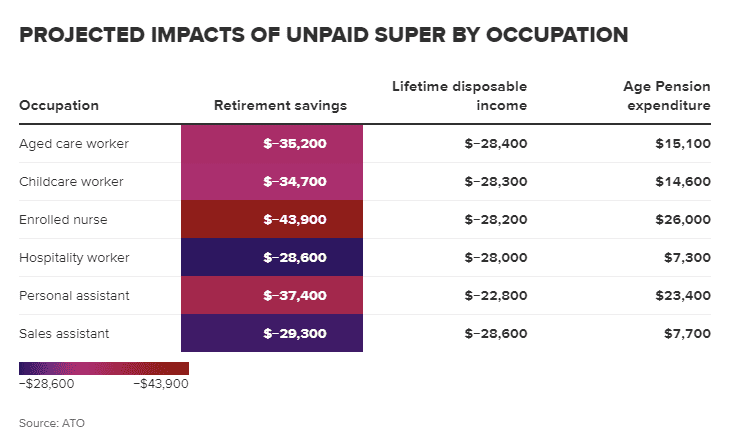

超100万澳女养老金被“剥削”!部分行业个人损失超$10万

尽管澳洲的退休保障已经做得相当完善,但有调查显示,澳洲男女之间的养老金储蓄差距甚大。

与男性相比,澳洲女性更担心退休后的生计问题。

(图片来源:网络)

据澳洲九号台报道,超过一百万澳洲女性在养老金方面受到了“剥削”。

根据Industry Super Australia(ISA)对2019-20年度税务文件的分析,全国有五分之一的女性被短付了养老金,低收入岗位上的年轻员工情况尤其糟糕。

Super Australia的倡导主任Georgia Brumby表示,这种短付情况共造成了109亿澳元的损失。

就各种工作类别而言,在专业、科学和技术领域工作的女性受这一巨大差距的影响最大,男女之间的退休金差距达到25.3%。

(图片来源:九号台)

这些行业的男性每周多赚585澳元,退休时,男女的退休金差距高达17.5万澳元。

第二大差距是医疗保健和社会援助行业,男女收入相差22.2%,男性每周多赚485澳元,导致女性退休时少了13.6万澳元的退休金。

在“女性化的行业”中,如儿童和老年人看护、招待业和个人服务业,约四分之一的女性员工被少付了她们应得的养老金。

(图片来源:九号台)

研究发现,在收入低于2.5万澳元的20多岁女性中,近40%的人被短付了养老金,这意味着平均每年可能会损失多达570澳元。

(图片来源:九号台)

与此同时,根据分析,西澳是全澳性别收入差距最大的地区。

调查发现,西澳的性别收入差距为22.4%,远高于全澳平均水平,男性每周多挣471澳元。

昆州的性别收入差距排名第二,为15.6%,男性每周的收入比女性多283澳元,导致女性退休时的收入比男性少8.5万澳元。

(图片来源:九号台)

维州的收入差距与全国平均水平相当,这意味着该州女性比男性少了7.9万澳元的退休收入。

新州的男女薪酬差距为12.4%。男性每周收入比女性多233澳元,女性退休后少7万澳元。

(图片来源:九号台)

一位为女性服务的养老基金Verve Super的联合创始人Christina Hobbs解释说,由于生孩子,女性的工作年限通常被打破,而且很多从事的是低薪行业,这意味着平均而言,女性退休后的养老金约为男性的一半。

她表示,雇主有办法解决这个问题,以确保所有员工得到应得的报酬。

“雇主需要校准养老金和工资支付,这样一来,可以增加政府收入,提高投资回报率,并让所有雇员处于一个公平的就业环境中。”

她还建议,在发薪日支付养老金现在将有助于女性追回更多的养老金。

(图片来源:网络)

Aware Super的首席执行官斯图尔特(Deanne Stewart)也呼吁澳洲各地的雇主采取紧急行动,寻找切实可行的解决方案来解决不平等问题。

她补充说,当女性的薪酬低于男性时,就会产生“对生活不利的多米诺骨牌效应”。

“后半辈子过的好不好,全看养老金有多少”

不论是政府养老金还是退休金,都是退休后的生活保障。我们要对现在做的每一个财务决定负责,这也是对我们的老年生活负责。提前规划自己的养老金,安安稳稳地享受晚年的幸福生活!