截至4月5日当周,美联储资产负债表再次缩水735.58亿美元,为自2020年7月以来美联储资产负债表的最大单周降幅。

美联储资产负债表的大部分下降是由缩表推动的,美联储的美债和按揭贷款支持证券(MBS)的持有量总计下降490亿美元至7877亿美元。

美联储支持的贷款从1530亿美元小幅下降至1490亿美元,但仍然远高于硅谷银行危机发生之前的45亿美元。

美联储支持的贷款构成发生了变化:其中,贴现窗口的使用减少了190亿美元至697亿美元,但部分被美联储全新银行定期融资计划(BTFP)的使用增加150亿美元所抵消,BTFP环比从537亿美元增加至790亿美元。与此同时,其他信贷延期——包括美联储向FDIC为解决硅谷银行和Signature Bank问题而设立的过桥银行提供的贷款,从1801亿美元小幅下降至1750亿美元。

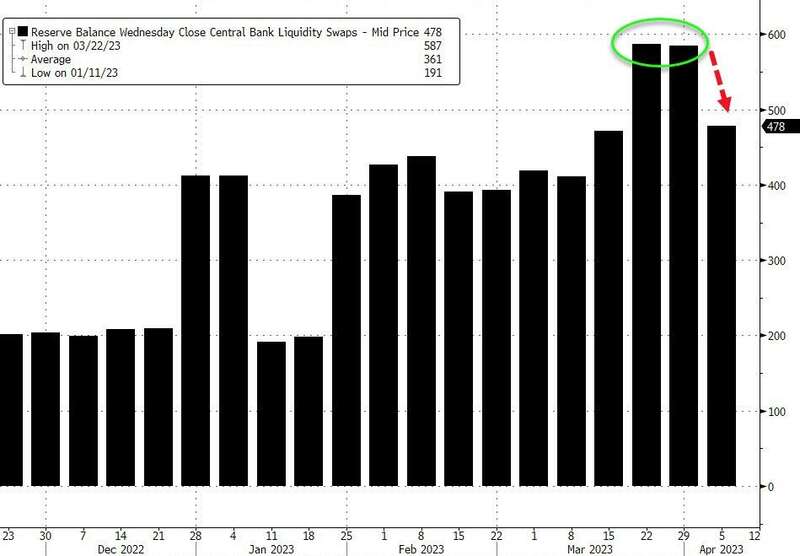

美联储的美元流动性掉期从过去一周的5.85亿美元缩减至4.78亿美元。

外国流动性互换以及外国RRP工具在报告期内的使用下降,但美联储持有的美国国债出现反弹。

不过,在很多投资者看来,美国当前的银行业危机可能才刚刚开始。

英国投行巴克莱本周预测,当前流入最安全的货币市场共同基金的现金浪潮才刚刚开始,明年将有多达1.5万亿美元流入。

自上月对银行业危机的担忧爆发以来,仅投资于几乎没有信用风险的证券(例如国债和回购协议)的政府专用货币基金已经膨胀。巴克莱银行表示,随着投资者寻求更高的收益率和更大的安全性,银行存款的持续外流和优质基金的不确定性只会进一步推动这一趋势。

巴克莱货币市场策略师Joseph Abate认为:

我们预计明年货币基金余额将大幅增加。虽然现在市场似乎对更广泛的银行偿付能力的担忧正在消退,但美国银行业危机已经引起了存款人的注意。机构投资者已经意识到,将在单个银行的存款保持在25万的保险上限之上,一旦这一银行出现流动性危机,他们不可能永远获得监管机构的偿付。

由于对银行业的担忧令全球市场动荡不安,且货币基金的利率极具吸引力,因此上个月大量资金流入货币市场基金。据Investment Company Institute的数据,截至3月29日,货币基金在三周内增加了约3040亿美元,使总资产达到创纪录的5.2万亿美元。