图片来源@视觉中国

图片来源@视觉中国文 | 市值观察,作者 | 云潭,编辑 | 小市妹

“疫苗之王”智飞生物,失速了。

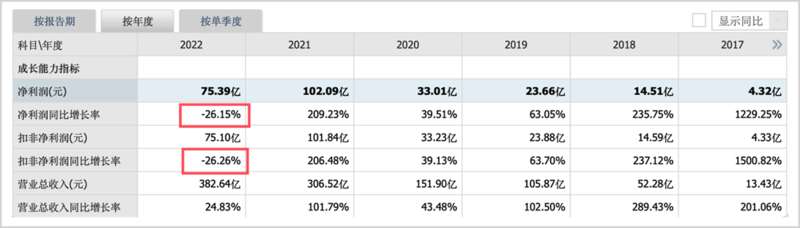

最新财报显示,2022年,智飞生物净利润同比大幅下滑26.15%,过去多年的高成长正式终结。

放眼整个疫苗江湖,智飞生物和其掌门人蒋仁生都是独特的存在。

他另辟蹊径,在极为注重研发和技术专利的行当,靠代理打天下,自诩为“曲线救国”。

拥有“默沙东HPV独家代理+新冠疫苗概念”双Buff加持,智飞生物一飞冲天,成为业内第一家利润破百亿的上市公司,并在2021年5月登上3568亿元的市值巅峰。

从一个山里娃,到疫苗首富,他逆袭的一生离不开“代理”二字。但如今的智飞生物越发依赖代理,蒋仁生就越发偏离这个行业的中心航道。

这也是这家千亿疫苗帝国最大的隐忧。

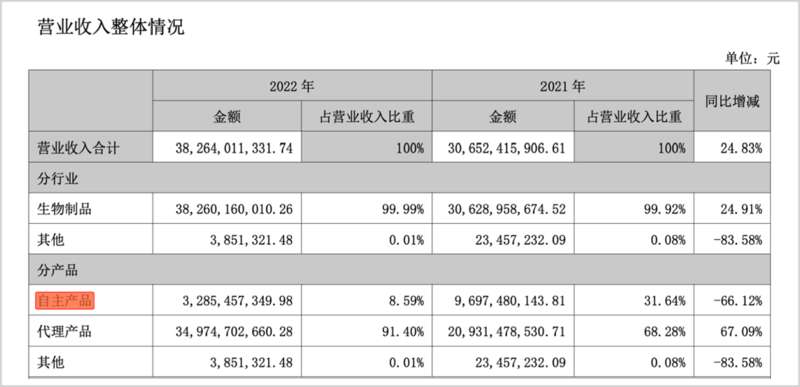

代理称王,自主产品暴跌66%

2022年,智飞生物过度依赖代理产品的问题,进一步凸显。

这一年,公司自主产品销售金额同比2021年锐减66.12%,占总营收的比重萎缩到8.59%。

相应的,代理产品占比重新上升到91%。也就是说,当下的智飞生物,在新冠疫苗逐渐淡出、自研产品难堪重任之际,仍然需要依附于默沙东。

蒋仁生生于桂林贫困山区,高中毕业后回到家乡,当起了一名乡村教师。

1977年,中断了12年的高考恢复,改变了一代中国人的命运,24岁的蒋仁生也是其中一员。他考上了桂林医学高等专科学校(现桂林医学院),毕业后被分配到灌阳县防疫站工作。

蒋仁生在机关单位一干就是19年,但安稳的一生非他所愿。1999年,时年46岁的蒋仁生毅然辞掉事业单位的工作,北上成都当起了一名疫苗销售员。

2002年,已拥有22年疫苗行业经验的蒋仁生正式创业,他和刘俊辉、吴冠江花费50万收购了重庆金鑫生物制品公司,更名为智飞生物。

但创业不久,“铁三角”就出现了裂痕。比蒋仁生小17岁的刘俊辉认为自研才是硬道理,而前者却坚信要先通过代理打基础,才可以反哺自研所需的资金。

双方理念不合,最终分道扬镳,刘俊辉带着几名研究员,另起炉灶。

而就在刘俊辉苦修自研的同时,蒋仁生用20年,将智飞生物打造成一家千亿市值的疫苗公司,并在2021年收获1400亿身家,成为名副其实的中国疫苗首富。

而他逆袭为“疫苗之王”的不二法门,就是独家代理。

创业初期,蒋仁生走了一条用“销售代理”反哺自主研发的模式。多年的防疫工作经验,让他敏锐地察觉到,我国大部分地区只接种了A群脑膜炎疫苗,未来,A+C脑膜炎疫苗必有大市场。

当时的兰州生物制品研究所,是唯一生产A+C脑膜炎疫苗的机构。他颇有远见地与对方签下了独家代理合同。

2005年,安徽、江苏等地爆发大规模C群脑膜炎疫情,智飞生物凭借独家代理权,一年时间卖出2000多万支疫苗。

蒋仁生一战成名,并借此完成了资本积累,智飞生物也得以度过了最艰难的初创期,并在5年后,成功在创业板上市。

2017年,他又和默沙东签约HPV疫苗独家代理,智飞生物业绩实现惊天一跃,晋升为中国疫苗企业盈利之王。

2017年到2021年5月,4年半的时间里,公司股价暴涨近15倍,市值跃升至3568亿元的历史巅峰。

在此期间,智飞生物收入增长超22倍,归母净利润从4亿多到突破百亿关卡,增幅达25倍。蒋仁生也成为中国第一个百亿利润疫苗企业的掌门人。

智飞生物近六年业绩表现,来源:同花顺

但在他大赚特赚的时候,也为智飞生物埋下隐忧。

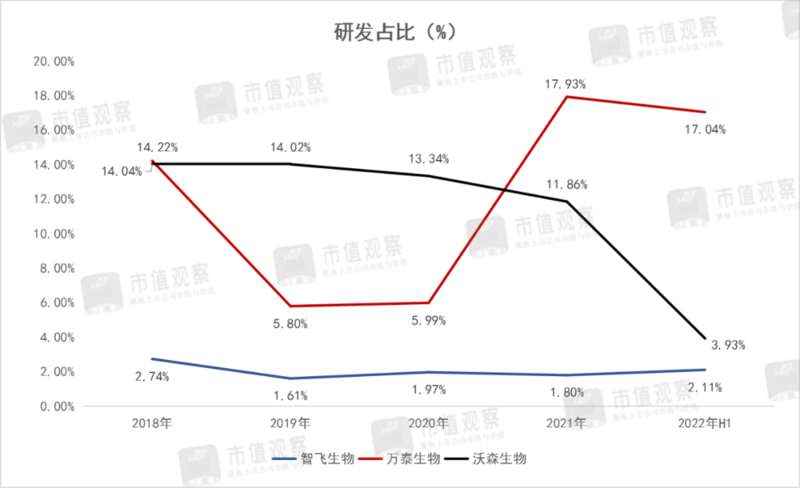

其实,研发不足一直是悬在智飞生物头顶的达摩利斯之剑,就在背靠默沙东这颗大树过上安逸日子的时候,万泰生物和沃森生物的国产二价HPV疫苗已正式上市。

价格更低的国产疫苗无疑将对进口疫苗发起“围剿”,自研疫苗的深入推进,更动摇着智飞生物原本近乎“垄断”的护城河。

万泰生物背后站着中国首富钟睒睒,而沃森生物则由曾和蒋仁生一起打天下的“好兄弟”刘俊辉创立。

而且,自研产品盈利能力远高于代理。2022年,国产HPV疫苗企业万泰生物毛利率高达89.54%,且净利润大增1.34倍。沃森生物预计2022年净利润为6.31亿元至7.6亿元,同比增长48%至78%。

也就是说,主打自研HPV疫苗的企业均在增长,而智飞生物却大幅退步。

三家HPV疫苗企业研发占比,来源:企业公告

也许是躺赚的日子太过舒服,智飞生物常年研发占比不足3%,远低于竞争对手,和其年赚百亿的能力,以及行业地位远远不相符。

智飞生物业绩对代理业务依赖高居不下,除了2021年因新冠疫苗偶发事件的影响,2018年至今,代理销售的收入占比都在74%以上,2022年更是高达91%。

“独家代理”的蜜糖足够甜,但食用过度,也会降低这匹“大白马”的成色。

疯狂套现,及早上岸

疫苗是罕有的能和茅台比肩的超高毛利行业,而中国疫苗界充斥着各种惊险的财富故事,智飞生物也不例外。

从山村教师,到防疫站工作人员,到疫苗大王,离不开蒋仁生高超的资本炼金术。2008年,为赶上在创业板上市,他通过一系列眼花缭乱的运作,使得公司拥有了自主研发背景。

2007-2008两年间,蒋仁生亲自操盘了五次重组并购,将绿竹制药、重庆智仁、安徽龙科马这三家具有实质性产品研发的企业收入囊中。

2007年,智飞生物尚无自主产品,2008年重组后,智飞生物便沾上了自研的标签。但公司主要收入还是来自代理销售,2008年-2009年,智飞自主产品销售额占比分别为16.04%、和37.01%。

蒋仁生所做的这一切,都是为了赶上创业板的风口。

2009年10月30日,中国创业板正式开板。一年后,智飞生物成功登陆创业板,成为首家创业板民营疫苗企业。

而在拿下默沙东独家代理权,股价启动历史性暴涨后,他和曾经的好兄弟吴冠江便开始疯狂减持。

据统计,自2014年开始,尤其是业绩走上正轨的2018年以来,两人减持更加频繁,幅度也更大。

上市伊始,蒋仁生和吴冠江分别持股55.80%、26.1%,如今吴冠江持股仅有0.74%,总共套现130亿元。

而蒋仁生则是通过减持和员工持股计划,累计减持80亿元。也就是说,两大创始人自上市以来共计从上市公司“提款”210亿元之巨。

对比来看,智飞生物上市以来研发支出总计32.68亿元,仅相当于两人套现的16%。

其实,吴冠江早已萌生退意,8年前,他从智飞生物单飞,创立深圳三代人科技有限公司,踏入了“预防接种+互联网”的未知领域。

创业需要烧钱,而从吴冠江减持的节奏和幅度来看,他极有可能全部清仓,目前他还持有10.68亿的市值,这些纸面财富,他都极有可能快速变现。

大股东持续收割财富,频繁的巨额减持,对智飞生物股价造成压制,自2021年5月的历史最高点以来,其股价下滑了近六成,市值蒸发了2100多亿。

危机之时他靠“垄断”称王,繁荣之时他早已拂袖而去。似乎在精明的蒋仁生看来,落袋为安,及早上岸,将财富装入口袋才是正道。

利润下滑,股价大跌

走过疯狂的2021年,疫苗开始从非正常繁荣回归平静。新冠疫苗红利消散,智飞生物利润大幅退坡。

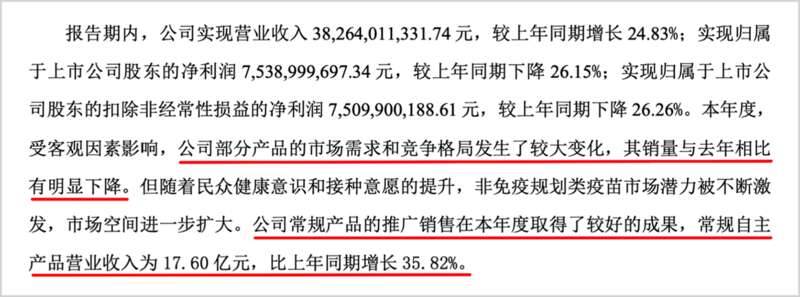

2022年,公司实现营收382.64亿元,同比增长24.83%。收入增长,利润下滑,一升一降的背后,主要就是由于高毛利的自研新冠疫苗销售大幅下滑,这也是导致其股价暴跌的重要原因。

来源:智飞生物2022年财报

2022年,公司常规自主产品获得17.6亿元的收入,同比增长超35%。可以估算,新冠疫苗收入约15.25亿元,而今年起,这部分收入将存在极大不确定性,倘若没有自研疫苗弥补,智飞生物仍存在不小的“暴雷”风险。

其实,作为创业板第一家民营疫苗企业,蒋仁生带领智飞生物上市时,在招股书中就大力宣传公司的自主研发能力,一度让市场坚信其“自主产品为主,代理产品为辅”的产品策略。

来源:智飞生物招股书

无论是招股书,还是每一年度的财务报告,智飞生物都会花费大篇幅,对研发成果和节奏进行着重描写。

身为在行业里摸爬滚打40多年的老兵,蒋仁生肯定深知研发的重要性。目前,智飞生物有7款自研产品和5款代理产品在销售,在研项目28项,包括23价肺炎、四价流感等疫苗产品。

其实,2017年以前很长一段时间,智飞生物长期依靠的就是自主产品。2016年,其代理产品收入仅占1.61%,但自从与默沙东合作后,2020年这一数字达到了92.09%。

诚然,疫苗工程极为复杂,耗资无数,通过代理积累资本,掌控渠道,以实现“曲线救国”的自主研发之路,固然可以理解。

但创业20多年来,尽管智飞生物大力宣传其自研成果,但这位行业里最能赚钱的“疫苗皇帝”,似乎在代理业务上越陷越深。也许巨额的资本价值和躺赚的财富,诱惑力实在太大了。

此前,世卫组织专家组认为“HPV疫苗只需打一针”的消息,其实就是一种“风险提示”,这种几乎等同于“垄断”的护城河不可能永远存在。

弱研发,重代理的“贸工技”的路线,虽然短期会让企业尝到甜头,但它最终会影响企业业绩和盈利能力,而只有坚实的自研技术,才能构筑强大的护城河。

纵观世界生物医药商业史,辉瑞、强生、礼来、默沙东等巨头,甚至再生元、吉利德等后起之秀,这些美国企业占据科技金字塔的顶端,在全球攫取巨额利润,同时引领世界创新药的发展。

在全球科技封锁愈演愈烈的当下,中国生物医药产业需要更多的自主创新,而非一心想着往自己口袋里装钱的商人。

作为创业板一度利润超百亿,位居创业板第三大市值的企业,在研发这条路上,智飞生物和他的执掌者都应该做出更多的表率来。