本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,原文标题:《加息对金融系统的影响机制——兼论中美货币政策机制的异同》,题图来自:视觉中国

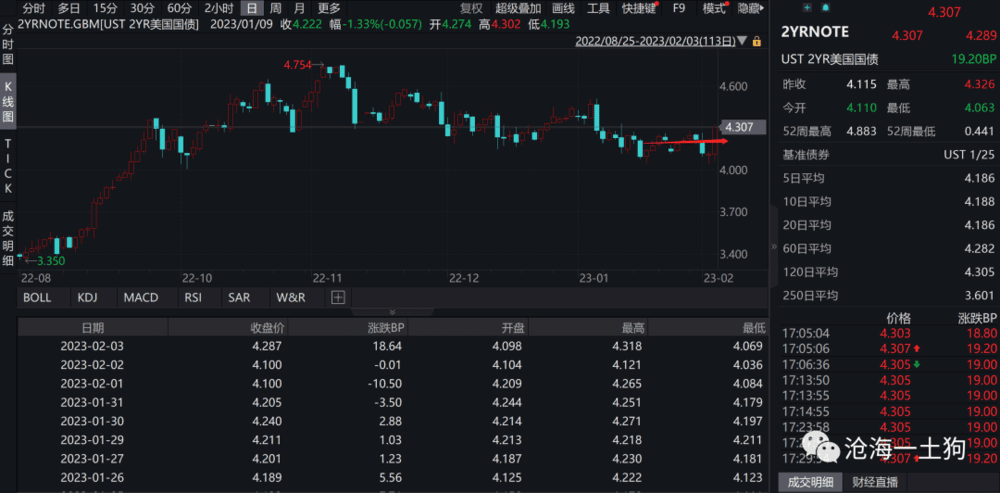

2023年2月1日,今年首次议息会议落地,美联储宣布加息25bp,联邦基金利率的浮动区间上升至4.5%~4.75%。

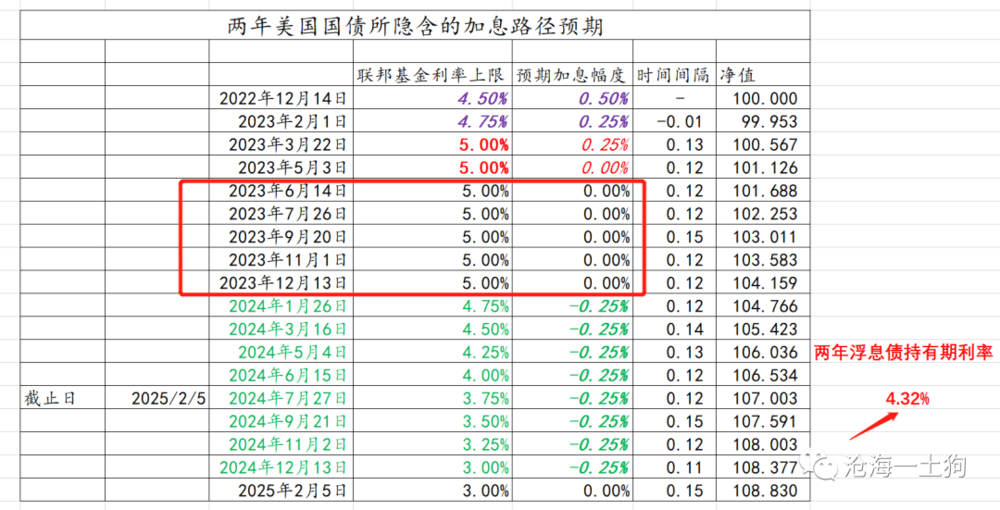

目前的两年美债的中枢在4.30%,对应的加息路径预期为:

1. 未来三次加息幅度为:25+0+0;

2. 加息的最高点位于5.0%;

3. 2024年开始降息;

4. 每次降息25bp。

一月的非农数据落地前,市场跟美联储有一定的分歧。

鲍威尔声称,2023年不降息,但是,市场预期2023年底降息2次25bp——对应2年美债4.10%。然而,大幅超预期的非农数据扭转了市场的“激进想法”。最终,市场跟联储达成临时性的一致——2023年不降息。

不难发现,美国货币政策的重心已经发生了转变,从之前的“如何加息”切换为“如何降息”。

宏观经济的主要矛盾也发生了切换,从通胀切换为增长。虽然投资者依然关注就业数据,但是,着眼点已经发生了变化,之前想从就业推断通胀,现在想从就业推断衰退。

当下,市场的焦点问题是——美联储何时开始降息,然而,回答这个问题之前,我们要回答另一个基础性的问题:加息何以影响美国的金融系统从而影响美国经济?这篇文章的重点是这个问题。

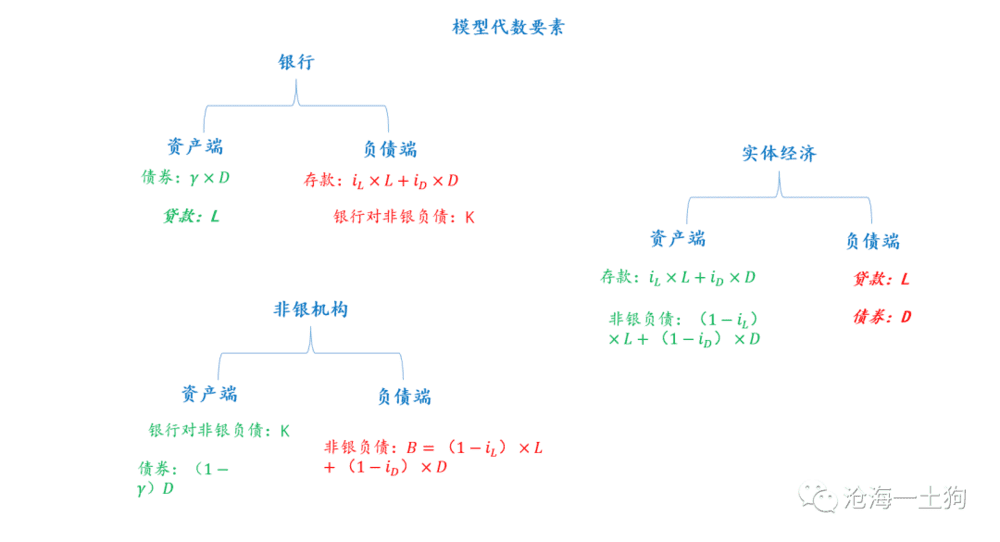

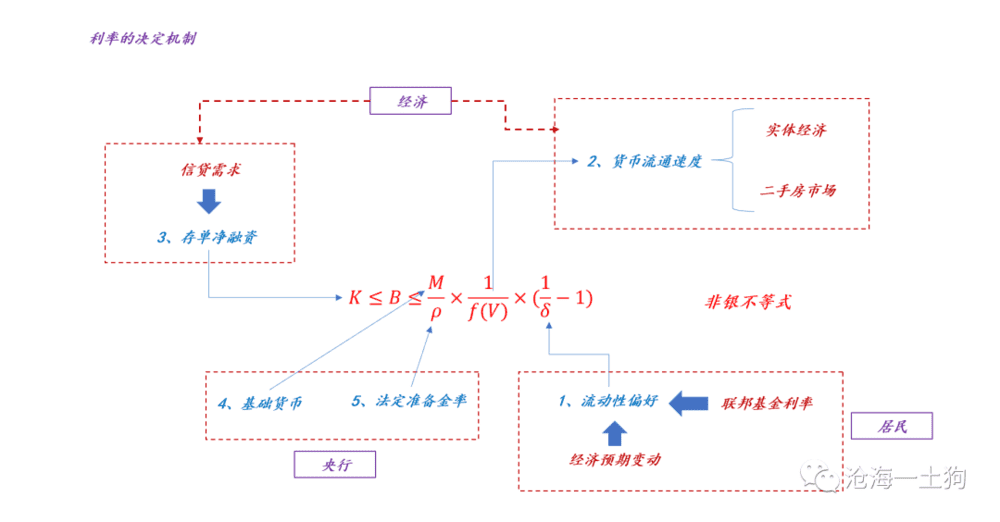

一、影子银行体系的有关理论

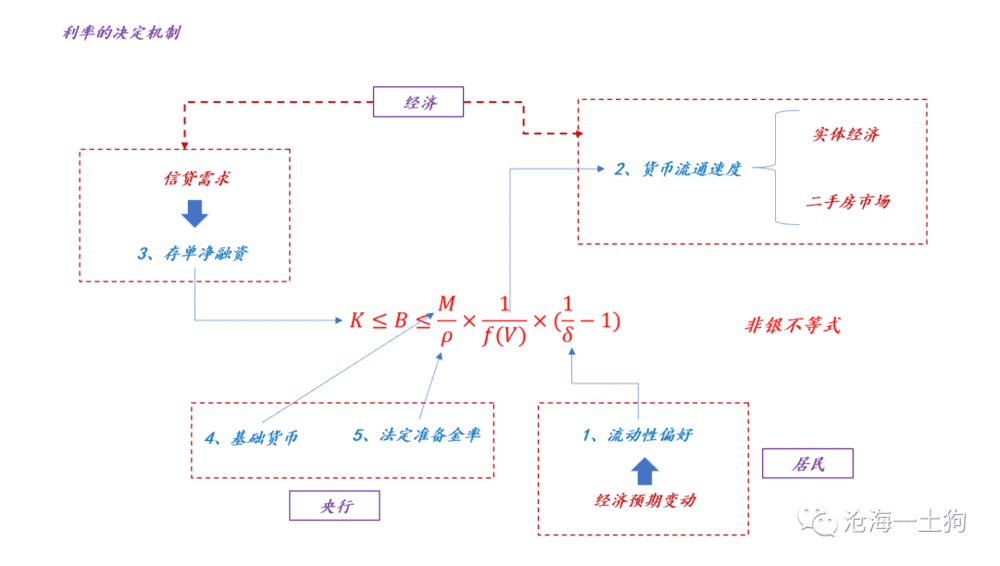

任何一个国家的金融体系都可以用下面的代数要素图刻画(ps:本段可以只看重点结论):

金融系统的扩张包括两部分,一部分是银行的扩张,另一部分是非银机构的扩张。中美体系的差异在于,中国以银行为主,美国以非银为主。

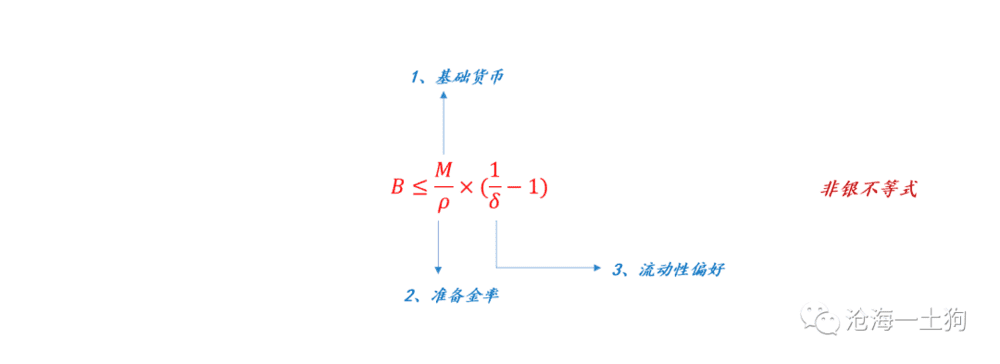

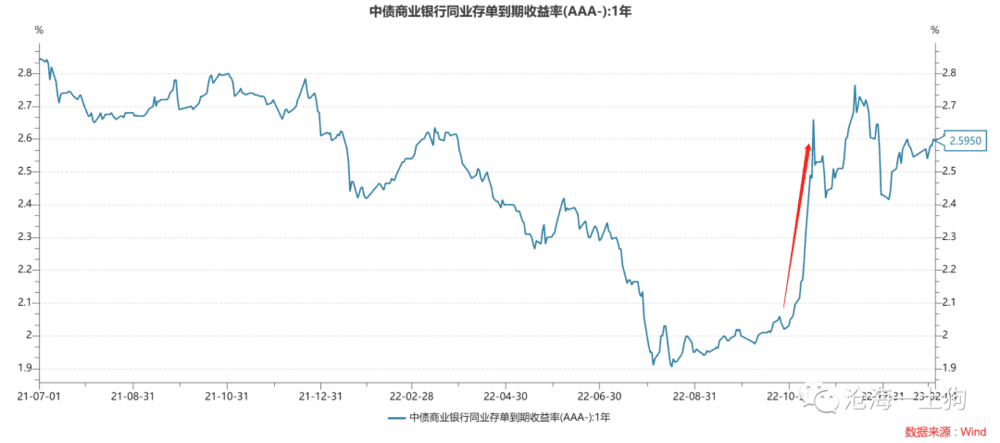

在2022年11月17日的《是谁打响了资金面收紧的第一枪?》一文中,我们根据中国的金融体系提出了一个非银约束方程:

在这篇文章中我们提出了一个传导链条,经济预期大幅改善——存款活化——货币乘数坍塌。最终,我们用这个链条解释存单利率的快速上行。

在《经济复苏和利率的关系》一文中,我们又引入了货币流通速度V的影响,最终方程拓展为:

这个勾稽关系很复杂,我们就不具体展开了。这篇文章的重点是流动性偏好δ。

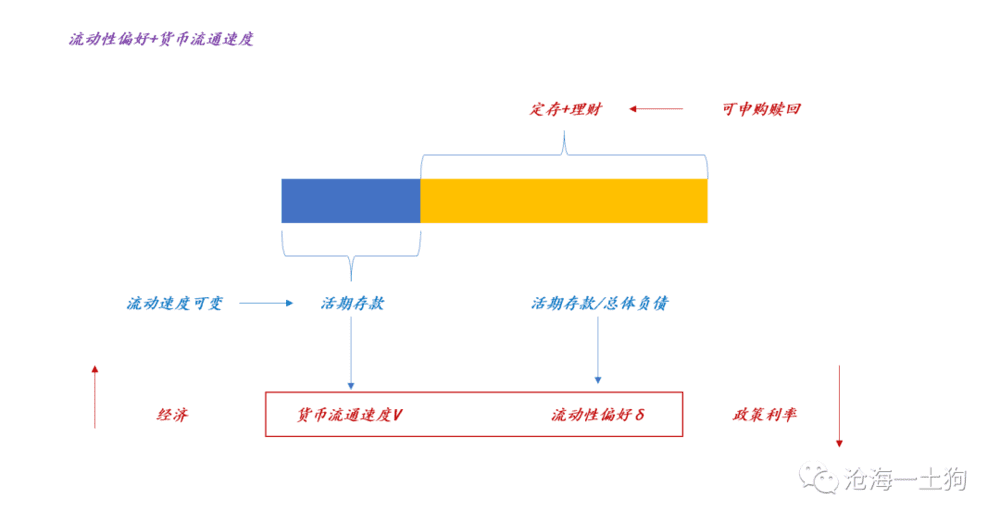

下图可以展现出,δ的具体含义:在客户所持有的金融负债中,多少以活期存款的形式存在。

不难发现,如果客户想要更多的活期存款,那么,流动性偏好δ会升高。最后会导致非银系统的扩张能力下降。

为了刻画非银的派生金融负债的能力,人们把(1/δ)-1看成一个整体,定义为货币乘数。

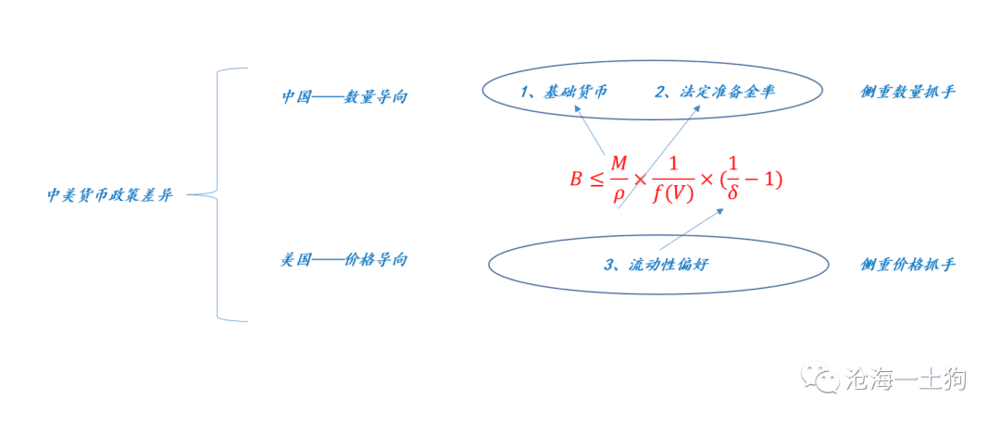

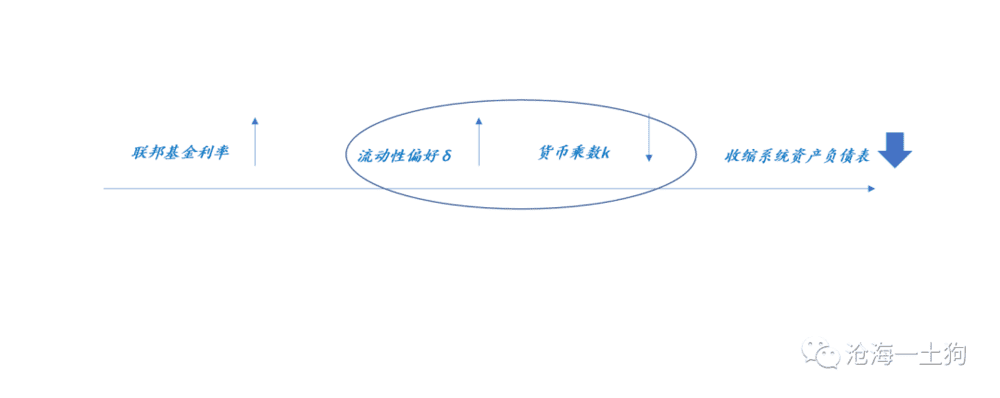

二、美国金融系统的特点

中美的金融体系是一个对立统一的整体,相互对照能看得更加清楚:

如上图所示,提高联邦基金利率导致流动性偏好上升+货币乘数下降,最后通过收缩非银来收缩系统资产负债表。

三、美联储加息的实际影响

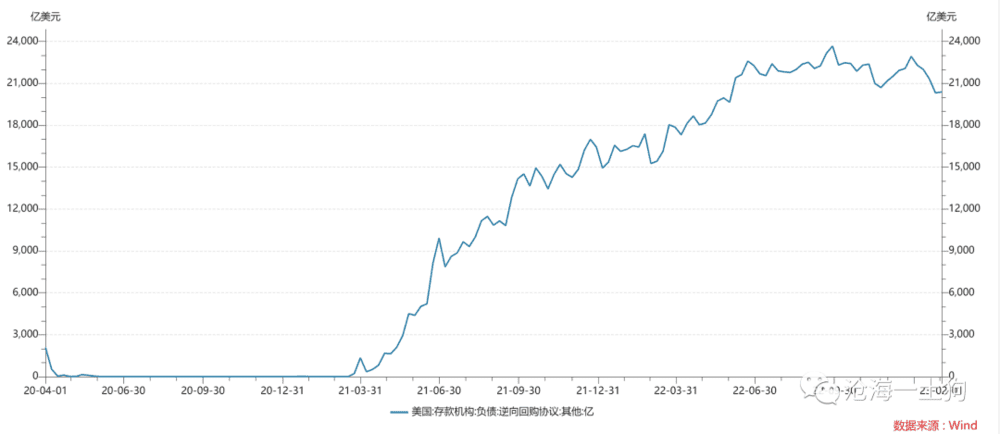

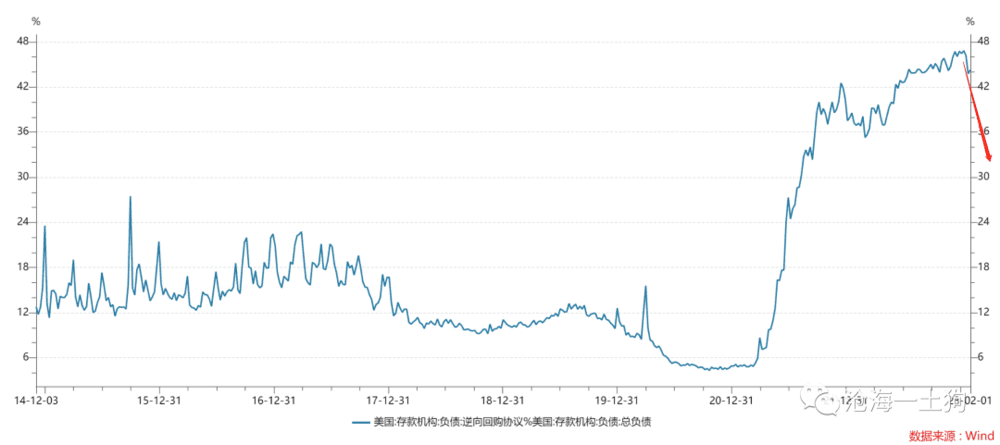

美联储加息的一个自然结果就是居民储蓄的活化,更多的非银负债变成活期存款。这又会投射到美联储的资产负债表上——逆回购规模快速扩大。

如上图所示,加息以来,逆回购规模快速扩大,从0附近快速增加至2万亿的水平。

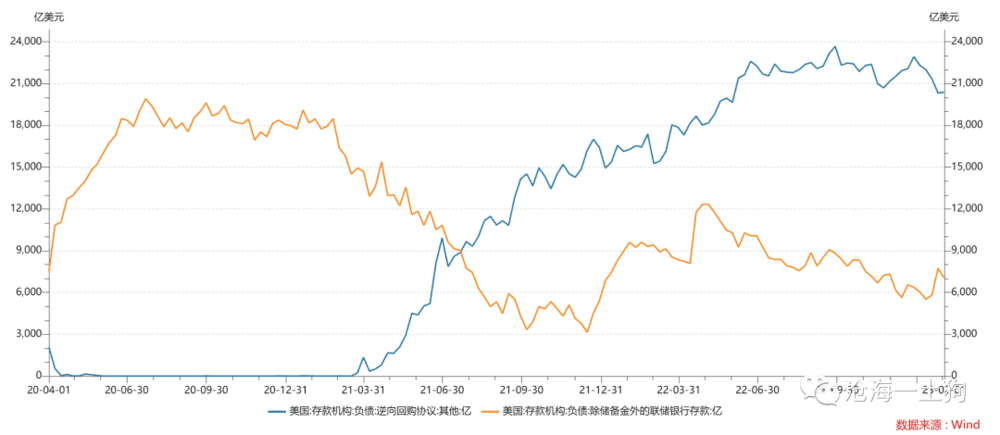

那么,这些钱是哪里来的呢?是从金融系统里回笼过来的吗?并不是。美联储的资产负债表规模保持稳定,它是从其他负债项转化过来的。

如上图所示,一个重要的负债来源是——其他存款。

通过上述数据,我们可以得出一个结论,加息使得居民的储蓄发生活化,也使得美联储的负债端发生了活化。

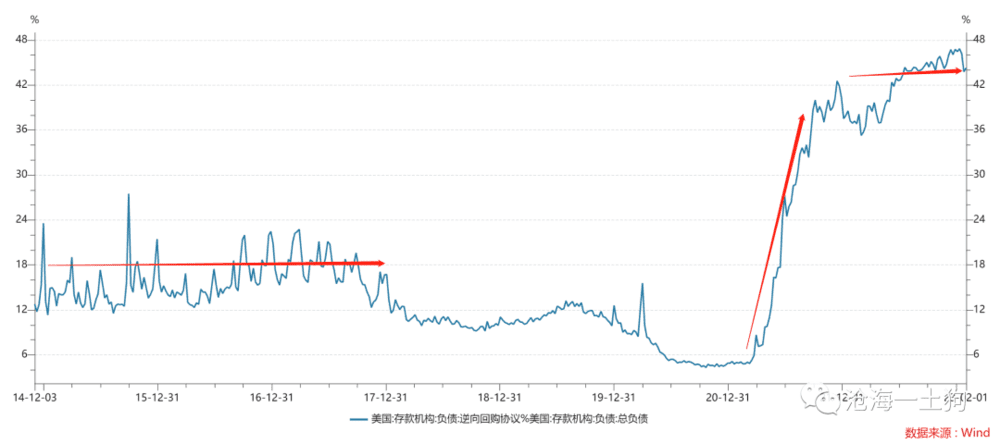

美联储的负债结构变化,反馈了整个金融系统的结构变化。

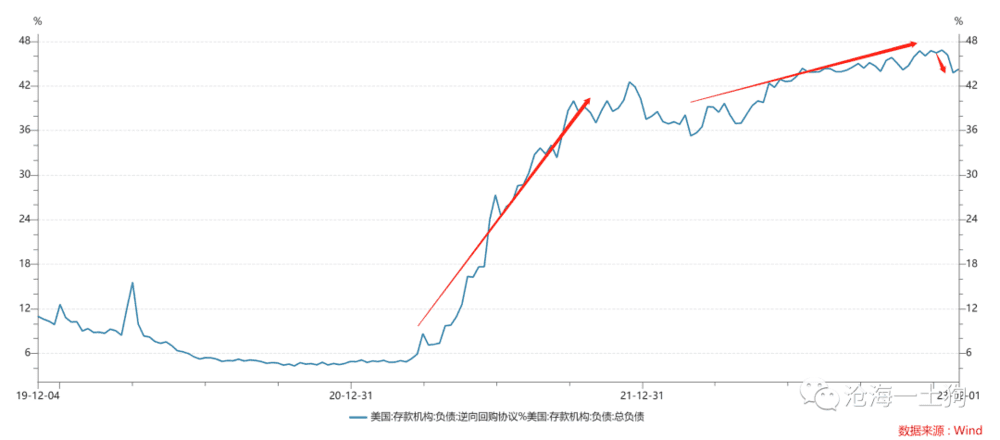

如上图所示,逆回购已经占了美联储总体负债规模的40%+,这是极高的水平,疫情前的正常水平不过才是10%+,整整高了三倍。

四、未来美国金融市场的核心矛盾

当下的逆回购占比极其异常,背后有两个深层次原因:1. 联邦基金利率太高了;2. 美国经济依然保持韧性。

第一个原因比较好理解,这么高的逆回购比率就是加息弄出来的。

第二个原因稍微有些费解。但是,我们在《是谁打响了资金面收紧的第一枪?》一文中提炼出了核心逻辑链条——经济预期大幅改善——存款活化——货币乘数坍塌。

这个逻辑并不会因为国别差异而有所差异,只不过中国在去年十一月底经历了储蓄活化;美国即将经历储蓄固化。

也就是说,如果美国经济出现更多的衰退迹象,经济主体会反过来降低自身的流动性偏好δ。

如上图所示,未来美国资本市场的核心冲突点在于图片的右下角。一方面,较高的联邦基金利率会维持较高的流动性偏好δ;另一方面,更多的衰退迹象会导致居民的流动性偏好δ降低。

一旦美联储也倾向于认为“经济无法软着陆”,那么,流动性偏好会加速下行。

五、结束语

显然,异常的逆回购占比不可持续,未来美联储资产负债表一定会恢复正常,然而,有两条截然不同的恢复路径:

1. 软着陆情形:通胀领先于经济回落,联储基于通胀回落,开始降息,流动性偏好缓步回落至正常水平;

2. 硬着陆情形:经济领先于通胀回落,联储基于衰退加深,开始降息,流动性偏好加速回落至正常水平;

对于美国股市而言,好的情形当然是软着陆情形,差的情形是硬着陆情形。

综上所述,我们就能回答一开始的问题,并得出一系列结论:

1. 美国是非银主导的金融体系;

2. 加息作用的靶点是流动性偏好&货币乘数;

3. 衰退也会作用于流动性偏好;

4. 联储何时降息取决于通胀回落和经济回落的相对关系;

5. 逆回购比率加速回落意味着硬着陆的概率提高。

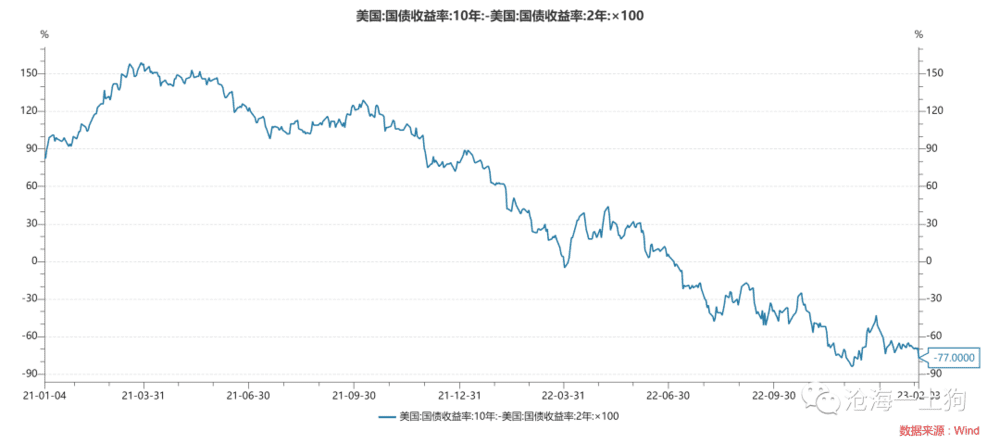

另外,还有一个指标可以捕捉衰退信号,那就是十年两年美债利差。之前有太多扰动项,这个指标的效果并不好,现在这些扰动项得到了控制,捕捉效果开始变好。一旦利差继续大幅扩大,意味着衰退信号增多了。

当然,这两个指标可以相互印证一起使用,逆回购占比更加纯粹一些,十年两年美债利差混杂多一些,也更加综合。

从逆回购占比来看,当下的衰退信号并不明显,美国经济有很强的韧性。

最后,再讲一个有趣的发现:中国的货币政策以数量为核心,我们需要用一年存单利率捕捉流动性偏好;美国的货币政策以价格为核心,我们需要用逆回购占比来捕捉流动性偏好。

通过对照中美金融系统,我们发现了价格和数量的对立统一。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗