“一艘游艇就能观看小妹的私密节目,老铁抓紧时间上车。”

1

两个月,90万+招嫖账号冒头

快手最近不太平。

就在3月8日,快手知名主播辛巴的直播间被平台封禁了,起因是辛巴在直播过程中指责快手纵容情感主播制造虚假人气和虚假数据,坑骗老人。辛巴甚至质问快手——

为什么帮着他们造假人气,有没有刷一个亿回流多少钱?用我把数据说出来吗?

这事很快上了热搜,作为快手上最大的直播生态集团掌舵者,辛巴这些年频频与快手平台“硬刚”。例如2021年8月,因为表达了对平台流量分配机制的不满,辛巴账号被封禁;更早的是2020年12月,因销售假燕窝事件,快手电商宣布封停辛巴个人账号60天,同时对辛巴旗下27名电商主播封停账号15天。

辛巴直播间被封了,但从舆论反馈看,网友大多数支持辛巴,呼吁监管部门彻查快手的内容导向。辛巴这次抨击的“情感主播”,一度把灵堂搬上直播间博眼球,让不明真相的老年人掉进陷阱。

对快手来说,这些还只是冰山一角,更多的秘密只在深夜出现。

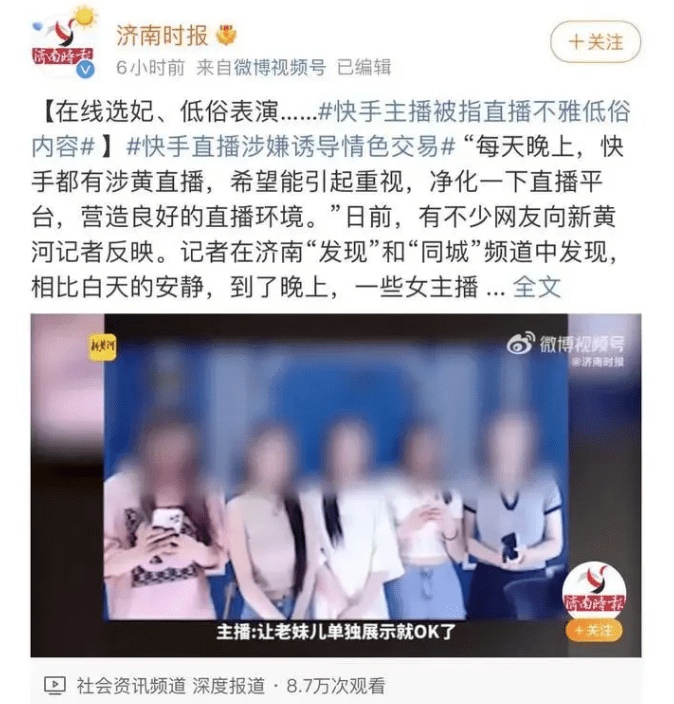

而在知乎博主“灰产圈”的文章里,曾有济南网友爆料,一些快手主播在夜间的直播内容“辣眼”,还有“在线选妃”活动——

据说选中的女子可以“直接过来把人接走”,进行线下交易。

快手的“发现”和“同城”频道,一度被各种美女直播和短视频占满,清凉上衣、超短裙、黑丝袜、深夜福利、为你留门……用网友的话来说,如果你在深夜打开快手,进入这些直播间——

就像在逛“红灯区”。

这些账号是在干嘛呢?从快手的公告中,我们找到了答案。

就在2月7日,快手发布了关于打击招嫖的治理公告,称近期处理了50多万个涉及招嫖信息的违规账号。这些账号在直播间内隐晦发布网络招嫖暗语及联系方式,诱导用户添加其微信、QQ等社交账号进行线下交易。

50多万个账号涉及招嫖?难怪给人一种“红灯区”的感觉呢。更重要的是,这不是快手今年第一次处理这类账号。1月17日,快手就公布处置了此类违规账号40多万个。

也就是说,光这两个多月时间里,快手就有90多万招嫖账号冒头!这还只是被官方查到的,那些潜藏在暗处的呢,还有多少?

检索黑猫投诉网站,快手的投诉量超过10万条,其中就包含不少有关其传播色情的投诉。

快手,何以沦落至此?

2

“一年亏损780亿”

梳理之后不难发现,这些“招嫖账号”背后都藏着生意。

要么是通过露骨的“私密节目”诱导粉丝刷礼物;要么是真正的招嫖,将直播间的观众引流至线下;危害更大的是伪装成招嫖直播的网络诈骗,这类直播将观众引流到第三方网站或APP并实施诈骗,数额还不小。

快手能够处理这些账号当然是值得表扬的,但另一方面我们不禁感到好奇,快手的招嫖内容,为何如此多,且屡禁不止?到底是快手的打击力度越来越大,还是快手风控体系存在漏洞,违规成本太低?

按照快手披露的数据,2022年平台日活用户超3.6亿,海量的内容,如果要精准识别审查,势必需要巨大的审核成本,快手有钱投入吗?

2022年7月,《财富》中国500强排行榜上,有49家上市公司未能盈利,从财报显示的亏损数字来看,亏最多的正是快手——

亏损额超过780亿元。

啥概念?要知道号称“A股之王”的茅台一年也才赚524亿。快手一年时间,就把茅台一年半的利润败完了?

打开2021年快手的财报,显示的亏损确实是780.77亿元。但后面还有一个数字——

经调整亏损净额,是188.52亿元。

这里面涉及一些财务计算方法,通俗来说就是780亿的亏损里,包含发给公司高管、财务投资者的股票,按照港交所的会计准则,这部分优先股要视同成本按照市价入账。

说白了,这780亿是纸面亏损,快手那年的真正亏损,是“经调整亏损净额”188.52亿元。

但哪怕是这个亏损额度也不低,对比2020年的经调整亏损净额,快手2021年实际上多亏了约109亿元,同比增长了139.7%。

到了2022年,快手依旧深陷亏损泥潭,财报显示,2022年前三季度,快手亏损约121.42亿元。

▲图源虎嗅

当你一直亏损的时候,很多事情可能就顾不上了。

3

快手需要新故事

你也许要问,快手一直巨亏,钱都花哪去了?

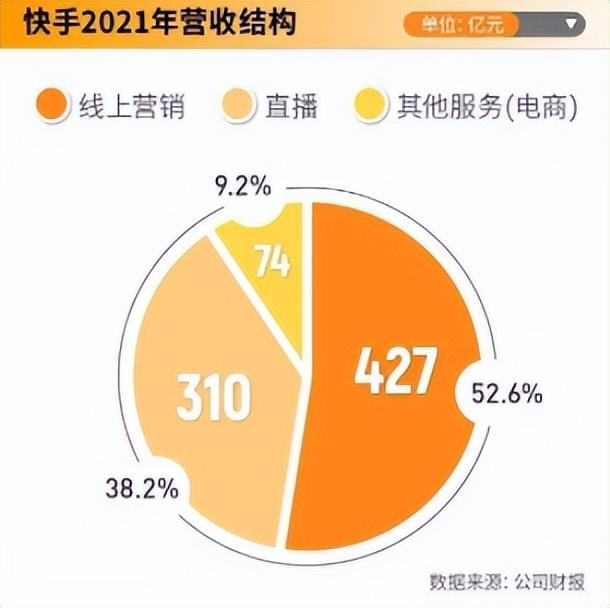

这个问题从财报中能找到答案。拿2021年来说,快手的销售及营销开支为441.7亿元,占比达到收入的一半。流量红利见顶的背景下,快手想通过砸钱,砸出一个新世界。

快手的迫切,从它的股价也能看出。

2021年快手在港交所敲钟上市,顶着“短视频第一股”的光环,快手备受机构和资本的青睐,公开发售获得1200倍的认购,冻资额高达1.26万亿港元。

上市后的第六个交易日,快手的股价就被拉升至417.8港元的高位,市值一度达到1.7万亿港元。这个数字,让快手窜到中国上市互联网公司前五,市值仅次于腾讯、阿里、美团、拼多多。

但快手的辉煌并没有持续多久,截至2023年3月9日收盘,快手的股价只有53.1港元,相较高点跌去87%,市值更是蒸发近1.5万亿港元。

这背后,在资本眼中,如今的快手已经不再“性感”。

先看线上营销业务,严重依赖广告投入、营销投入,虽然能够增加用户、提高收入,但成本非常高,陷入“烧钱买用户”的死结。2022Q2快手该业务同比增长仅 10.42%,而2021Q2 同比增速是 156.2%,环比出现负增长。这背后,整个互联网线上广告业务都在萎缩。

再看电商,2022Q2,快手其他服务(包括电商)收入为21亿元,同期增长仅7.1%,创下历史新低。这个被快手寄予厚望的板块,并没有展现出应有的爆发力。

直播倒是还可以,2022Q2同比增加19.1%,环比增长13.4%。但值得注意的是,随着监管政策的强化,快手的直播业务也面临更多的不确定性。

综合来看,线上营销、直播电商、直播打赏三大核心业务,快手都没有太大的突破,甚至出现一定的疲软。

快手的突破也没有想象中容易,直播竞争已经白热化;要进一步发展电商,势必要与拼多多、淘宝和京东等电商巨头发生碰撞;要开拓广告市场,更是与所有内容平台一同竞技,快手的对手,也将变成包括阿里、京东、腾讯和百度在内的所有互联网平台。

如果要想重获资本的青睐,快手的增长逻辑,必须重构。换句话说,它需要讲出新的故事。

通过打擦边球来维持流量的事情,快手还是尽量少做,因为——

沿着旧地图,永远也找不到新大陆。