超额储蓄成了“唐僧肉”。

01

存款利率又降了

以前,季末、年末,银行总喜欢给大家打电话、发短信、发微信等方式,告知各位,存款有优惠,利率大涨!

“送油、送米、送生活用品”的活动常常都有。这就是银行间的“存款大战”,为完成季末、年末的存款指标,而给储户们大礼包。

然而,去年底到今年的情况有点变化,银行不搞利率优惠了,送米面粮油的活动也少了。开年后,各大银行的开门红活动却没有那么火爆,很多银行甚至都是静悄悄地进行,有些银行甚至连开门红的活动都没有。

不但不加利息,还在降利息。是的,银行的存款利率又降了。

乌鲁木齐银行发布公告称:

为顺应利率市场化改革趋势,该行将对人民币存款挂牌利率进行调整。

个人存款方面,活期存款利率由0.3%调整为0.25%;

定期整存整取二年、三年、五年利率由2.73%、3.5%、3.85%调整为2.7%、3.35%、3.7%。

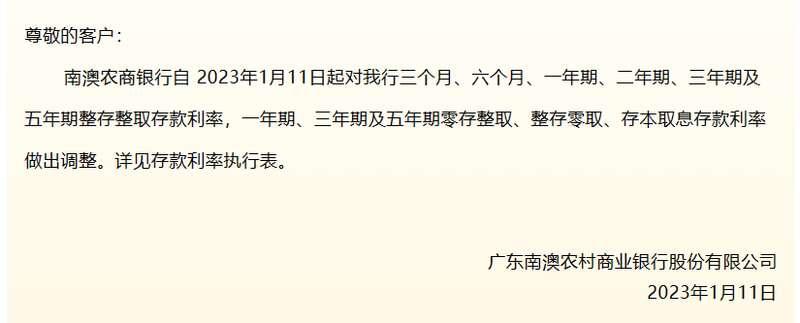

广东南澳农商银行发布一则公告:

再次下调存款利率!

5年期整存整取利率较之前下降25个基点;

其余多款存款产品利率下降5个基点。

很多大银行的三年期存款利率下调到2.75%,一年期利率1.5%,两年期利率2.1%。

比如工商银行大额存单3年期年利率3.1%,2年期2.5%,1年期2%。

同时门槛也明显提高了,30万起存。

建设银行APP公布的挂牌年利率显示,1年期、2年期、5年期定期存款,均下降10个基点。

招商银行3年期20万元起存的大额存单年利率在3%以下。

光大银行推出“玉兔迎新”大额存单,最长期限为2年,年利率为2.7%,最短期限为1个月。

定存利率纷纷跌破3%,正式迈进2%时代!

什么情况?年初不是银行的“揽储”旺季嘛?怎么把储户使劲往外推了?

02

五年前的存款大战

其实在五年前,也就是2017-2018年那段时间,也有过一次存款大战。

只不过那次是银行为了揽储而疯狂加利息。

2017年末开始,银行拼抢存款的新闻频见,给人存款非常紧张的感觉。

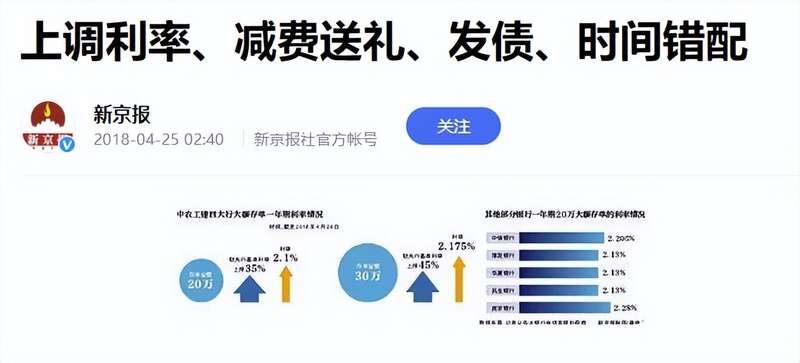

到了2018年3-4月,存款大战正式进入高潮,多家银行上浮大额存单存款利率,让银行“存款大战”再起波澜。

4月24日一天的时间里,工、农、中、建四大行一年期30万大额存单均较基准利率上浮45%。

有股份制银行100万起存的大额存单上浮50%,城商行上浮幅度达到55%。

比如,招行推出50万和100万起大额存单,利率较基准分别上浮45%和50%,原有20万起大额存单利率较基准上浮40%。

河南的焦作中旅银行将发行2018年第二期个人大额存单,6个月、1年期、2年期、3年期存单利率均较基准利率上浮55%。

成都银行20万起存的,3个月、6个月、一年期、二年期、三年期大额存单全面上浮52%。

当时的存款大战,底层逻辑不难理解——

应对理财和新兴金融机构的冲击。

银行本身不创造什么财富,最大的本钱就是居民储蓄。无独有偶,那会儿和银行储蓄师出同门的“银行理财”收益率却逐年攀升,资金的偏流使得揽储压力越发增加。

记得前些年银行一年期理财的综合预期收益率在3.3%左右,不少优质的理财产品可达到4.8%-6%左右,远远超过银行储蓄的利息。

此外,银行以外的新兴金融机构强势崛起,已然形成互联网金融平台、第三方财富机构、以及银行之间的“混战”。

当时的支付宝的余额宝、腾讯的理财通等活期理财日渐兴盛,其收益率虽然低于互金平台,但也明显高于银行存款,吸纳了大量储蓄过去。

市场上的钱总共就这么多,自家的理财拿了一部分,马云拿一部分,马化腾再拿一部分,还有一大堆新冒出来的金融机构又拿一部分,造成空前的压力。

但形势在如今却发生变化,以前是银行想办法加息揽储,如今是降息去储,难不成银行都不爱钱了?

03

超额储蓄,真香

存款利率降低总的来说是一个必然趋势。

毕竟,利率与经济发展速度密切相关,随着经济发展速度降速换挡,投资收益下降,利率也必然下降。而且,人口老龄化下的经济转型升级也需要一个低利率的大环境。

现在大额存单利率跌破3%就是最明显的例证,即便跌破3%依旧需要抢。

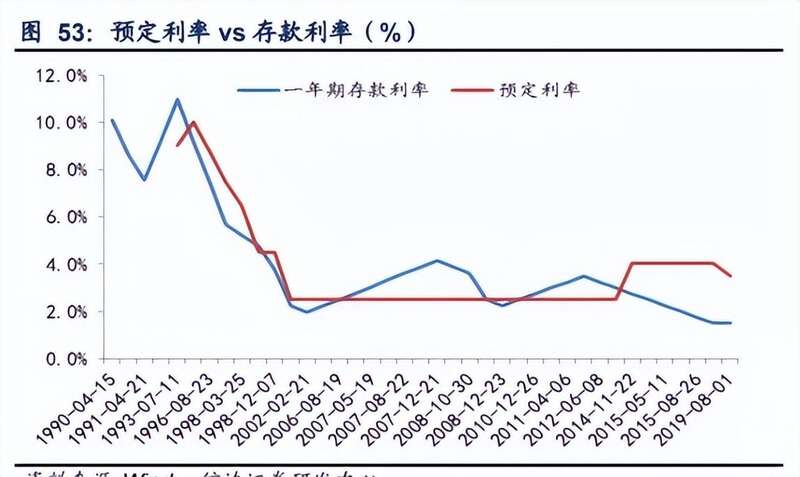

上个世纪90年,一年期银行存款利率:

1990年4月5日,10.08%

1996年8月23日,7.47%

1999年6月10日,2.25%

2000年-2010年,一年期银行存款利率:

2002年2月21日,1.98%

2010年10月20日,2.50%

到了2020年9月,一年期银行基准存款利率为1.50%。当然,部分银行为了拉存款,给予客户实际利率会稍高些。

总体的趋势就是如此,可以说是经济规律。

但在这个大趋势下还存在两个变量:一个是房贷,一个是短期内的经济复苏。

银行赚钱的逻辑很简单,就是吃利息差——(贷款利率-存款利率)*金额。

中国的各大银行最优质的贷款就是房贷,如今房贷利率也撑不住了。

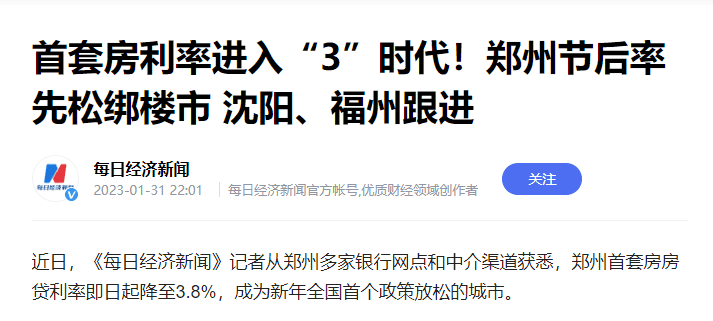

前段时间,郑州首套房贷利率降至3.8%,大城市房贷正式进入“3”时代就很能说明问题了。贷款利率降了,银行收入减少,现在存款利率也跟着下调,支出减少,对银行来说,负债端的压力就小。

再者,我国目前最当紧的问题是经济复苏。那么靠什么复苏呢?就靠钱来推动。

如今中国的钱在哪?都存在银行里。央行前几天发布了个报告:2022年中国居民储蓄增加了差不多18万亿。人们不投资、不消费、不贷款,把钱都存银行了。

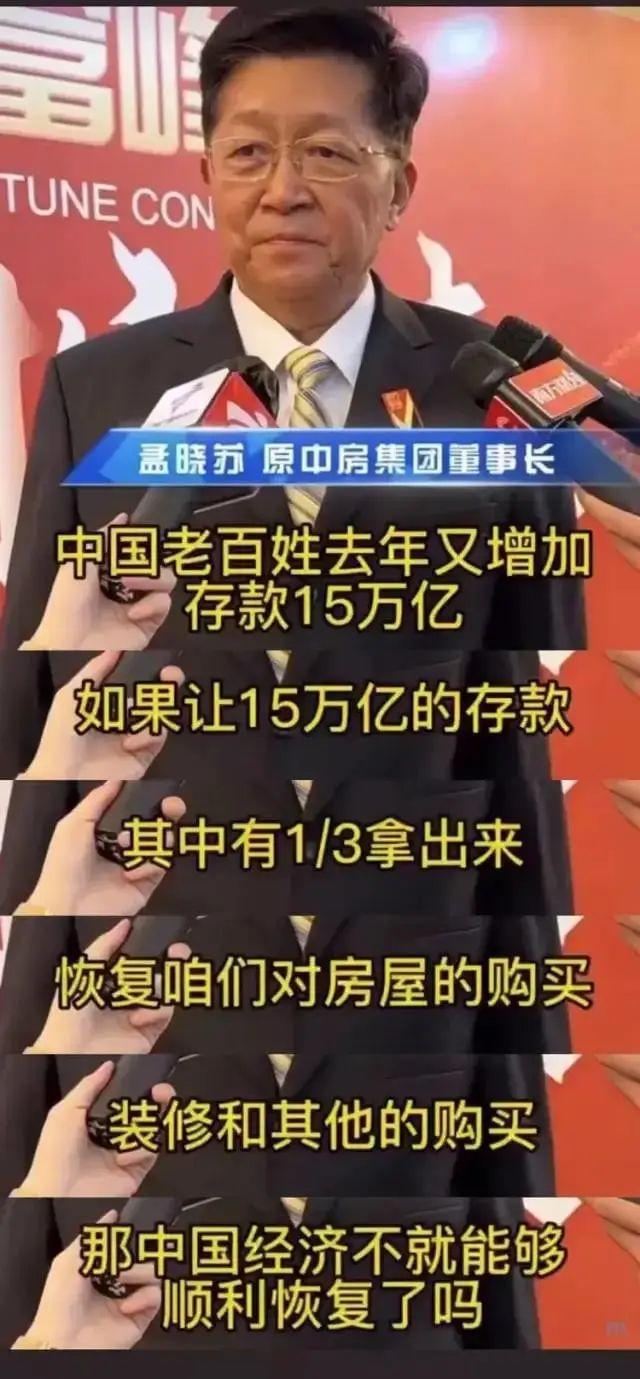

1月8日,“中国房地产之父”、原中房集团董事长孟晓苏在接受采访时表示,2022年中国老百姓存款增加了15万亿,如果拿出三分之一的存款,恢复对房子的购买、装修和其他的购买,中国经济就能恢复了。

这话说出来确实难听得很,但反映了一个真实情况:

超额储蓄成了“唐僧肉”,无论是企业负债还是地方负债这种妖怪,还是房地产、股市、消费内需市场这种正牌神仙,都在盯着超额储蓄额的转向。

为什么所谓的超额储蓄这么重要呢?给大家打个比方:

有个赶考的书生到旅店投宿,拿出十两银子,挑了该旅店标价十两银子的最好房间。

店主立刻用它到隔壁的米店付了欠单,米店老板转身去屠夫处还了肉钱,屠夫马上去付清了赊账的饲料款,饲料商赶紧到旅店还了房钱。就这样,十两银子又到了店主手里。

这时书生下来说,房间不合适,要回银子就走了。虽然店主一文钱没赚,但大家却把债务都还清了。

经济活动就是钱的流动。如何给经济增加一个初始的动力很重要,而一切经济活动归根结底还是消费,因此以拉动内需为发力点,给经济提供一个源动力,那么整个系统就能重新转起来了。

外需走弱背景下,启动内需对实现“稳增长”目标至关重要。那么如何启动内需呢?

说白了,当前想到的办法就是把银行里的储蓄给“搬出来”。

降低利率恐怕只是个开始。也许,不需要10年,很可能5年后就在市面找不到高于2.5%的低风险理财产品了。