本文来自微信公众号:有饭研究(ID:YouFunLab),作者:有饭蛋包饭,头图来自:视觉中国

这两天电竞业出了两件大事。

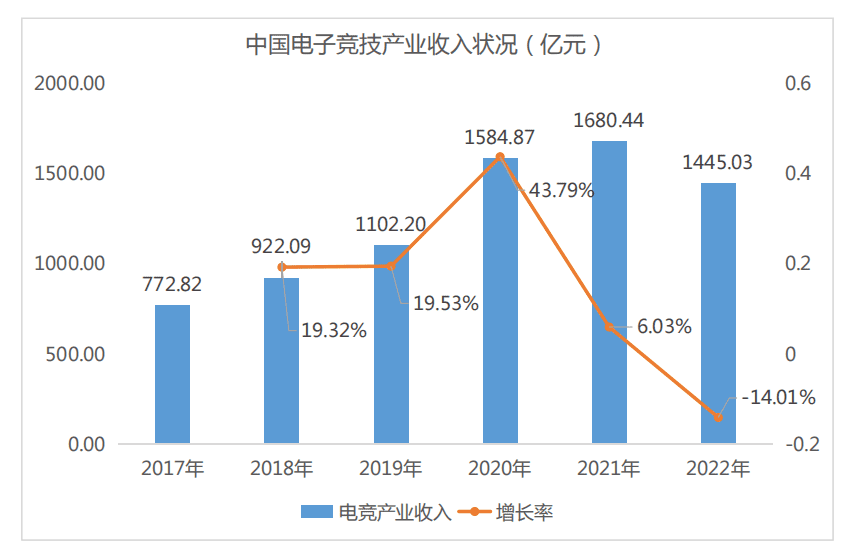

一个,是电竞工委发了产业报告,数据显示,2022年国内电竞业收入首次出现下滑,同比减少约14%。

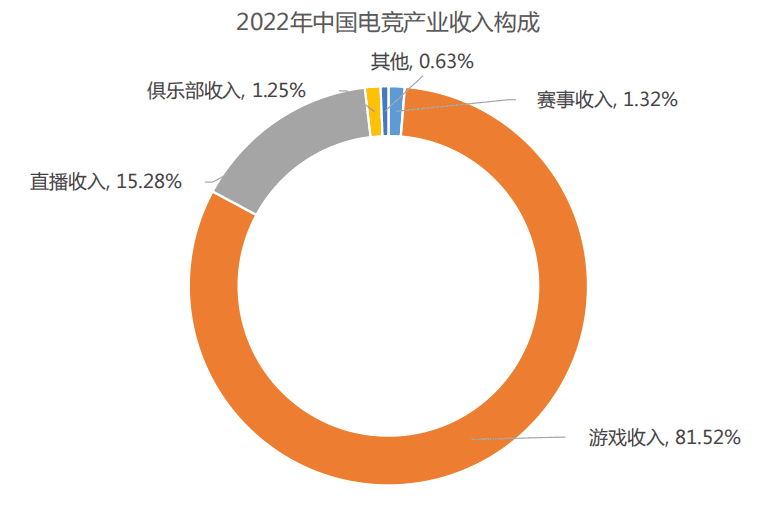

往细了看,目前所谓的1445亿市场里,有超过81%是电竞游戏赚的,有15%是直播赚的,真正属于我们常说的“电竞业”里的赛事、俱乐部等收入占比其实只有不到4%,约是46亿元。

另一件,是电竞服务商英雄体育完成了总额2.65亿美元的C轮融资。

往好了说,这叫头部企业再获大额融资,资本依旧看好电竞业。往丧了说,也有部分从业者认为,这次融资也大致意味着英雄体育基本放弃了IPO计划,继续埋头烧钱。“独角兽”尚且如此,其他梯队的企业赚不赚就更别提了。

从数据和过去一年来电竞从业者们的观点来看,腾讯程武在2017年喊出的“电竞黄金5年”似乎已经提前在2020年结束,从第四年开始,这个行业就进入到了一个机会依旧,但新问题频出的拐点。

一、变化:品类固化、小城女性是主力

从2022年的产业数据来看,国内电竞业的变化主要有三个。

第一,是整体收入和用户规模的下滑,大盘子好像到头了。

从近六年的数据看,2018至2020三年确实挺“黄金”,三年增长率分别是19.32%、19.53%和43.79%,逐年递增。但从2021年开始,增速出现下滑,只有6%,到2022,直接出现了负增长,且高达14%。

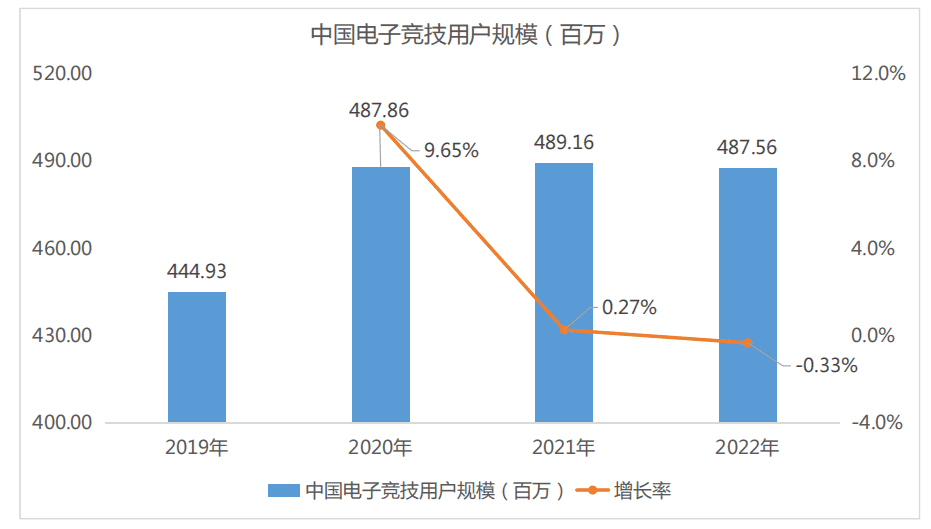

和收入变动成正比的,是电竞用户的变化。同样从2021年开始,电竞用户规模增速放缓到0.27%,到2022年,首次出现负增长,少了100多万人。

第二点,是用户属性的变化,新的主力出现了。

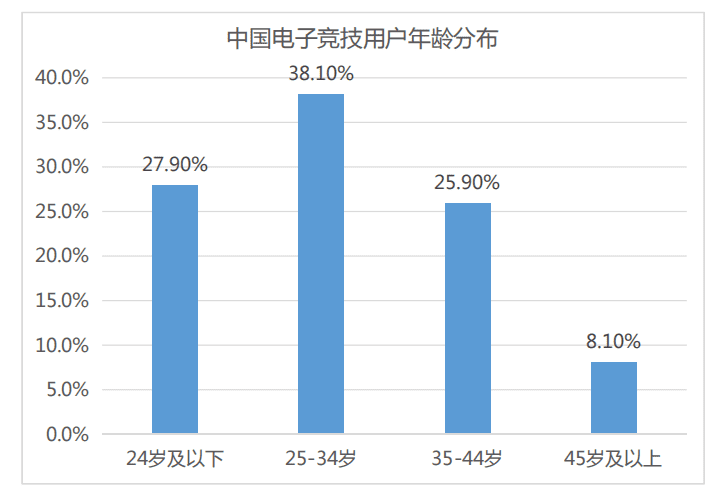

这里头最突出的,一是年龄段,相比腾讯、艾瑞咨询等企业和机构发布的数据,电竞工委这版显示出2022年电竞业内25~44岁一档的“中年”用户增多,目前占比约64%,其中35~44岁之间的用户占比超过了25%,基本和零零后群体持平。

二,是性别变化,女性用户占比继续提高至43.6%,照目前移动电竞品牌逐渐娱乐化的运营形式,这个比例可能会继续提高。

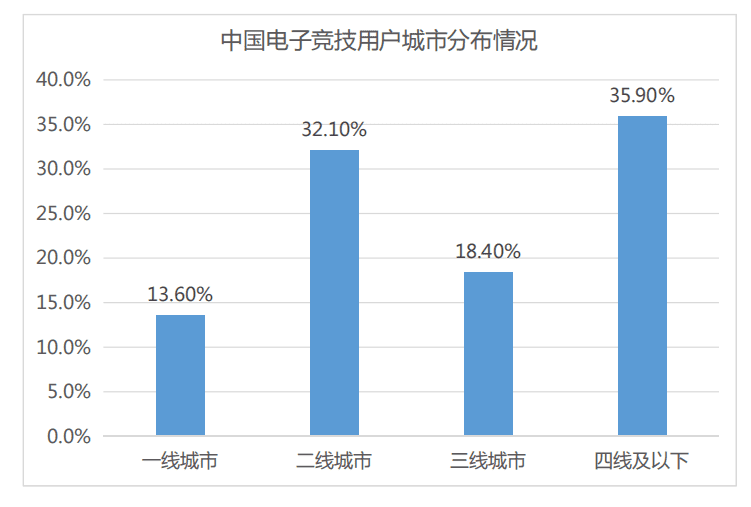

三,是用户所在地区,四线及以下城市的“下沉市场”已经成为占比最高的地区,2022年占比约35.9%,一线城市已经是最小的市场,占比最低,仅有13.6%。

最后一点,是赛事的变化,终端、品类和组织形式都不一样。

在2022年,国内一共办了108项电竞赛事,较2021年减少约14%。

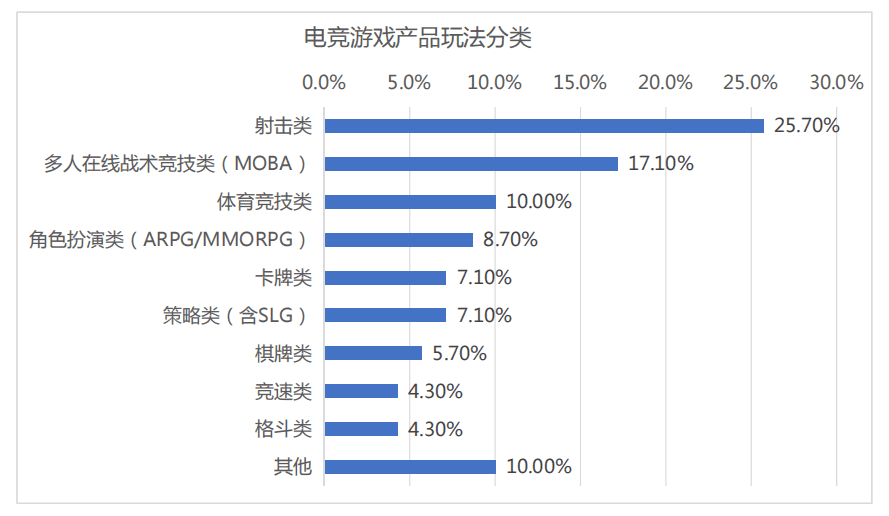

赛事品类,或者说游戏品类上,手游的占比已经超过端游,占比超50%,手游端游双版本项目占比增长至10%。玩法品类排名靠前的三种是射击、MOBA和体育,占比分别为26%、17%和10%,竞速和格斗类占比有所下降。

另外在比赛的举办形式上,线上已经成为主力,占比约69%,纯线下比赛占31%。

伴随这些变化,如今的电竞业也出现了更多新问题。

二、难处:空间和成本

对一个产业来说,当增速下滑和负增长出现,空间一定是第一个被提出的问题。

在这块儿,好消息是近两年的收缩可以用疫情导致的线下比赛减少、人力成本提高、效率下滑和经济下行用户没钱解释。

坏消息,是从从业者观点来看,除了时运不济,这行还有更多问题限制着天花板的高度。

首先,是大家都知道的,游戏少、赛事内容固化。

从2010到2022,国内只有2704个版号过审,其中适合做电竞赛事的品类少之又少。

据网易NeXT从业者说法,一款游戏公测到电竞赛事开始运营起码要经过三至六个月的时间,为了在几乎被某巨头垄断的市场里提高获得用户的可能,做电竞的新品通常以射击、MOBA、竞速、格斗、体育模拟等品类为主。

像休闲、棋牌类,多是要加着“健康生活”或者菠菜性质做,MMORPG这种,只有如《梦幻西游》《剑网3》这类大品牌才有能力试试,不过主要目的也是保持游戏热度而已。

所以目前国内的电竞几乎是少数品类游戏和极少数厂商的专属生意,“因为游戏差别不大,所以赛事内容也就趋同”。

项目少,能做的内容还都差不多,空间也就那样了。

其次,是这个行业各产业链环节的收入结构一直都不健康。

一位前职业俱乐部经理说,在他看来,从2015、2016年融资潮到今天,中国电竞业从未有过健康时期,一方面,这行的商业模式一直都没跑通,同时产业链环节话语权和收入规模极不合理。

“按道理说,电竞业应当是一个依靠电竞赛事内容独立造血的行业,这个行业里的营收主力应该是赛事品牌、运营商、转播商、俱乐部。”可现实里,超过80%的收入是游戏本身的收入,“你什么时候见足球比赛生态里主要靠卖足球挣钱的?”

虽然《英雄联盟》早就能卖亿元级规模的转播权,KPL如今也有了13家赛事赞助商,但也仅此两家,仅此两条路而已。

据英雄体育和某第三方赛事品牌运营人员称,这几年,电竞业里也只有顶级品牌和游戏在赚钱,他们这些本应该成为主力的,干着更多活的人,一直都陷在一个成本怪圈里。

以英雄体育为例,前两天刚融了18亿,在腾讯、快手等之外,投过任天堂、EA等大厂的Savvy也成了他们的股东。

风光的背后呢?

在2019~2021年,英雄体育的销售成本为7.91亿元、8.78亿元以及13.58亿元,占比营收的85.3%、98.5%以及102.8%。净利润方面,2019年盈利3千万元,2020年亏损5.96亿元,2021年前9个月亏损13.64亿元,成本增速、亏损增速都远超营收增速。

“7年了,我们还在赔钱,而且越赔越多”。

因为能做电竞赛事的游戏不多,服务商的客户就少。

因为用户需求和客户要求在提高,服务商要投入新的研发、人力成本。

因为较少的订单和营收不能盈利,也不好讲更大故事,公司还要继续拓展业务,在赛事运营之外去做MCN、直播技术服务等等,这又是新一轮的,难以产生盈利的成本投入。

最后,因为前些年的努力和投入,公司已经是“第一”,为了守住现有客户和市场份额,就只能继续烧钱。

当一个电竞业内赚钱最多的是游戏,赛事部分里的越头部的企业赔钱越多,这行的空间也就被锁住了。

三、出路:出海、数实融合和体育化

很遗憾,目前电竞业内并没有啥“降本增效”的好路子,方向还是那几条,都以继续投入成本为前提。

比如近两年常见的,移动电竞那边玩得最欢的娱乐化运营,用流量明星的思路包装选手和俱乐部,拥抱饭圈,赚粉丝经济的钱。据相关俱乐部消息,是“效果明显”,但长期线看并不健康。

除了这个,腾讯电竞总经理侯淼、网易电竞赵明义、完美世界CEO萧泓等资深从业者也说了些挺大的方向。

1. 贴近政策,做IP和场景融合

侯淼称,腾讯电竞未来的主要方向之一是为城市商业场景引入更多电竞衍生内容。用电竞IP去和新消费、实体经济这类受政策利好的场景合作赚钱。

具体操作,包括开放和加工既有 IP,定制新的电竞IP,并与酒店、咖啡厅、电影院、酒吧相融合等等。

2. 继续体育化,完善赛事体系,吸收体育用户

萧泓的观点,是电竞的主要方向还是体育化。目前公司组建了相关研发团队和数据团队,做出了一整套应用在赛事直播上的数据体系,让更多圈外人看懂比赛。

同时,借助亚运会等传统体育赛事,完美也在学习传统体育的方法,如建立执裁委员会、赛事组织、赛事转播、俱乐部管理、战队培养、商业化运营等。

3. 科技提高内容质量,出海找新客户和观众

照赵明义说法,网易电竞目前的主要方向是科技赋能和出海两种。

一方面,公司已经可以靠AR、VR等技术制作新型的、不同场景观看的电竞内容。

另一方面,近几年,网易已在上海、广州、日本的东京分别建立了三个电竞制作中心,与美国、欧洲、越南、新加坡相关团队一起扩展海内外赛事远程制作能力。中国国内相关赛事通过制作中心,目前可以通过向Facebook等海外的平台进行相关传输。

本文来自微信公众号:有饭研究(ID:YouFunLab),作者:有饭蛋包饭