作者|Eastland

头图|视觉中国

2022年12月,吉利旗下“极氪汽车”向美国SEC秘密提交了IPO文件,预计将于2023年上半年上市。

2015年,吉利高调发布“蓝色吉利行动”的五年发展战略,目标是“2020年之前新能源车销量占比达到90%”。结果2020年新能源车销量占比仅为5.2%,到2022年Q1还不到15%。

直到2022年Q2,吉利新能源车才开始发力。2022年全年交付35.5万辆,占总销量的24.7%。

吉利很早就看到新能源车发展前景,并制定了雄心勃勃的“发展战略”。但对市场前景、补贴政策、竞争态势心存疑虑,反倒是在收购沃尔沃、参股戴姆勒时“勇气可嘉”。

现在流行说:“你赚不到认知以外的钱”。吉利新能源车业务起了个大早、赶了个晚集,根本原因是对新能源车替代燃油车的历史进程缺乏认识。

连续五年没有完成销量目标

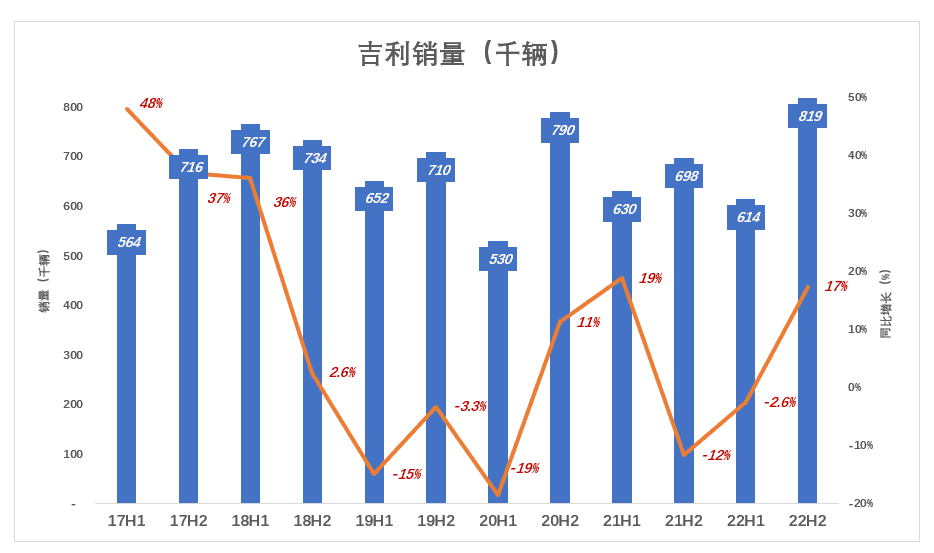

2017年吉利汽车销量首次突破100万辆——H1销56.4万辆、同比增长48%;H2销71.6万辆、同比增长37%;全年销量128万辆、同比增长41.6%,超过年初写下的110万辆销量目标。

2018年H1,吉利销量76.7万、增速维持在36%:H2销量73.4万、增速大幅降至2.6%;全年销量150万(增速17.3%),没有完成158万辆的年销量目标。

2019年销量目标为151万。要求不高,只比2018年多销几千辆,到时候“四舍五入”就能完成了。不料上半年销量仅65万辆、同比减少15%,吉利将销量目标下调到136万辆,才勉强完成。

2020年、2021年,吉利销量分别为132万辆、132.8万辆,均未完成销量目标(141万辆、153万辆)。

2022年销量目标为153万辆,实际销售143万辆,仍没有完成目标。

2018年吉利、比亚迪销量分别为150万辆、52万辆。2022年吉利销量143万辆、比2018年还低4.5%;比亚迪销量186万辆、较2018年增长258%。吉利“失去了四年”。

2021年10月,吉利发布“智能吉利2025”战略,核心指标是2025年销量365万部。

2023年1月,吉利将年度销量目标定为165万辆。这意味着2023年销量同比增长15%,2024年、2025年平均增速49%!

但从2018年开始,吉利连续五年没有完成销量目标……

盈利能力滑坡

1)营收“徘徊”四年

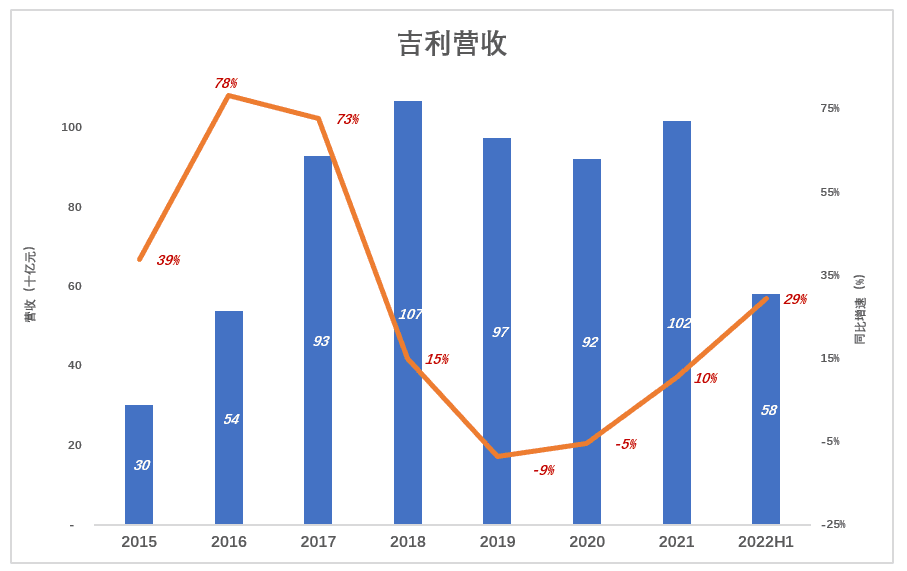

2015年起,吉利汽车营收连续跨越300亿、500亿、900亿、1000亿四个关口。2018年营收1066亿,尽管同比增速降到15%,但在中国车市整体下跌4%的背景下算不错的成绩。

2019年9月24日,虎嗅《吉利退坡》预言吉利将“盛极而衰”。实际情况是:2019年营收下降9%、至974亿;2020年再跌5%、至921亿;2021年回到1000亿之上,但较2018年低4.7%。

2022年H1,吉利营收达582亿、同比增长29%,较2018年H1提高8.3%。时隔四年,吉利营收终于创出新高。

2)毛利润今非昔比

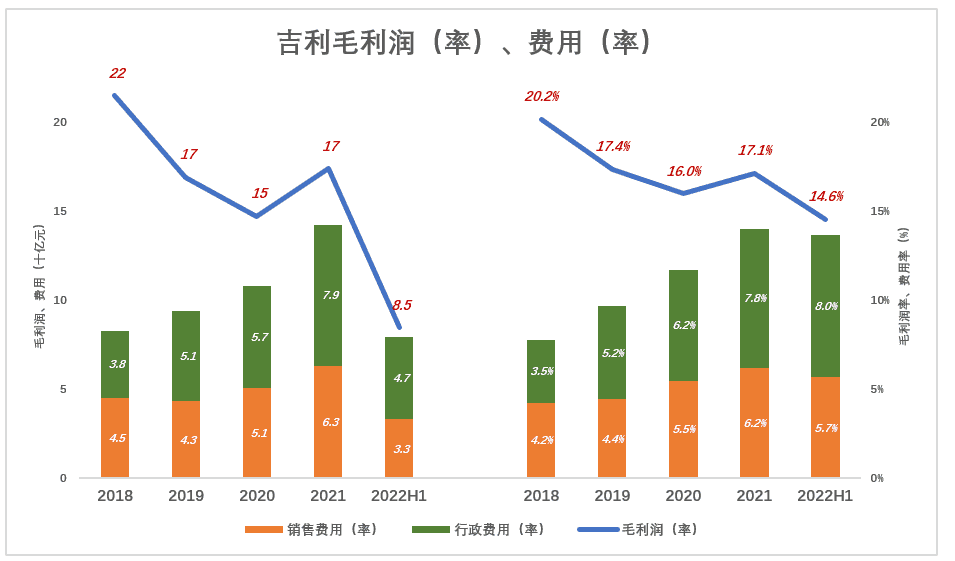

2018年是吉利的“巅峰之年”,不仅营收、销量创新高,毛利润率更是超过20%,毛利润达215亿。

2022年H1,吉利营收超过2018年同期,但销量却少了15万辆,看来均价有所提高。但2022年H1毛利润84.8亿,比2018年H1差一大截,原因是毛利润率降了5.6个百分点。

2022年营收高于2018年,但毛利润及利润率大幅下降,而且大概率是不可逆的。

3)净利润及现金流

蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色淹没彩色才能获得经营利润。

2018年毛利润达215亿、利润率20.2%;销售费用、行政费用合计83亿,总费用率7.8%;

2021年,毛利润174亿、利润率降至17.1%;销售费用、行政费用合计142亿、总费用率14%。与2018年相比,毛利润率下降3个百分点、费用率上升6个百分点。吉利盈利能力大打折扣。

2022年H1,毛利润率进一步降至14.6%,总费用率13.7%,盈利前景更加黯淡。

2016年、2017年,吉利净利润连续翻番。2018年,净利润增速降至18%,但绝对金额达到创纪录的127亿,净利润率接近12%。

随后的三年(2019~2021年),吉利净利润逐年递减,2021年约为44亿、净利润率降至4.3%;

2022年H1,吉利净利润同比降幅达47%、为12.8亿,净利润率2.2%。

毛利润率、净利润率均显著下降,吉利盈利能力正在退坡,而经营活动现金流的变化有些令人不安。

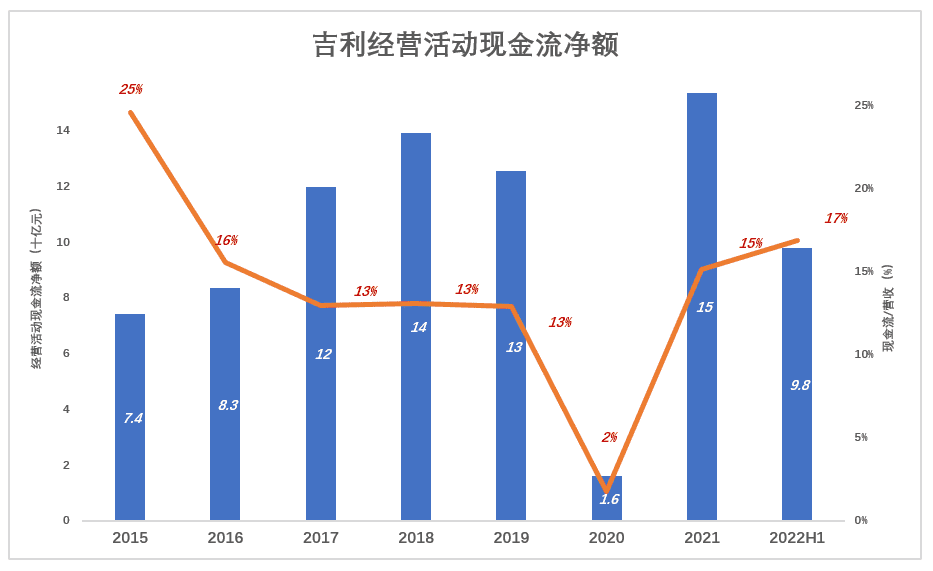

2017年经营活动现金流就达到120亿、相当于营收的12.9%,比净利润率高1个百分点。

2018年经营活动现金流提高到139亿、相当于营收的13.1%,比净利润率高4.4个百分点。

2020年经营活动现金流同比下降87.2%、仅16亿元,相当于营收的1.7%,比净利润率低4.3个百分点。或许是针对“压榨供应商”风波做出了一些让步。

2021年,吉利故态复萌,应付账款净增159亿,经营活动现金流净额达153亿、相当于营收的15.1%,比净利润率高10.8个百分点!

2022年H1,经营活动现金流净额为98亿、相当于营收的16.9%,比净利润率高14.7个百分点。

2018年经营活动现金流净额比净利润高10%,完全合理。2019年超过净利润的150%,有些过了。2021年、2022年H1,经营活动现金流分别相当于净利润的353%、767%。吉利与供应商的关系再次“绷紧”。

2018年的吉利,营收超千亿、净利润过百亿、年交付150万辆,何等意气风发。尽管2022年营收、销量回到历史最高水平,但盈利能力已丧失殆尽,与2018年不可同日而语。

狐疑

2015年11月,吉利宣布开始实施名为“蓝色吉利行动”的五年发展战略,目标是“2020年之前新能源车销量占比达到90%”。

“五年发展战略”的完成情况如下:

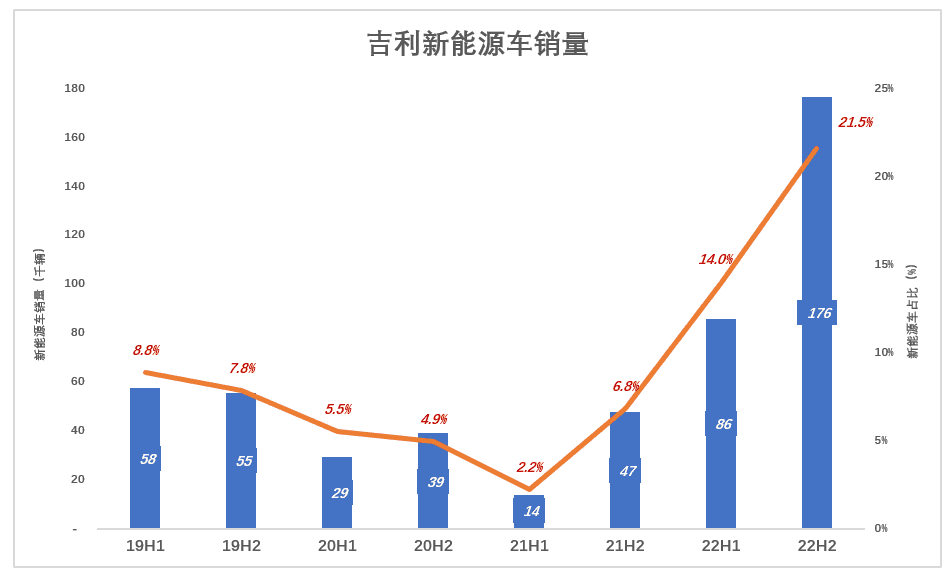

2019年H1,新能源车销量仅5.8万辆、占比仅为8.8%;H2销量降至5.5万辆、占比7.8%。2019年全年,新能源车销量11.3万辆、占比8.3%。

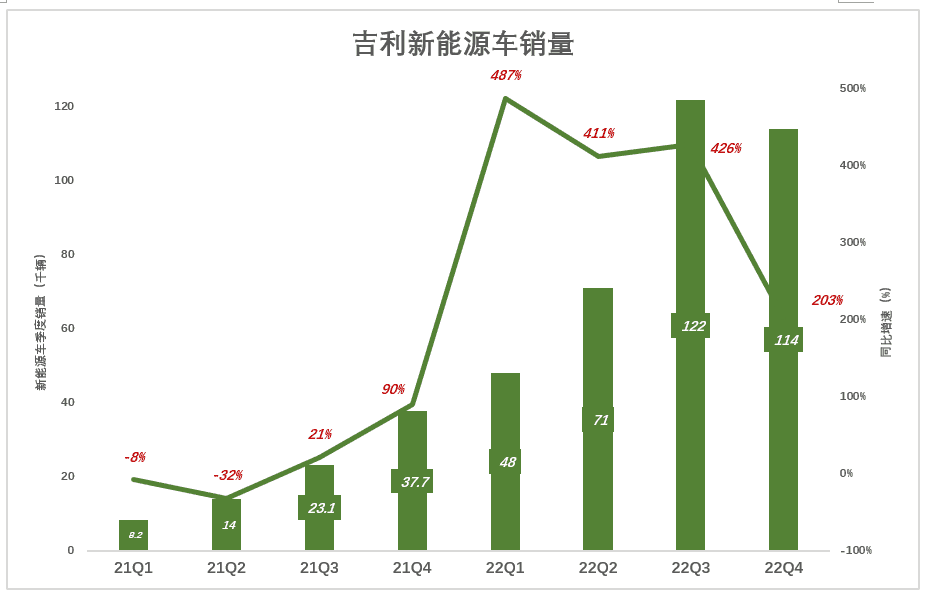

2020年,“蓝色行动”被“破罐子破摔”:Q1新能源车销量不到9000辆、对销量增长的贡献率仅9%;Q2新能源车销量略高于2万辆、同比下降40.8%,新能源车、燃油车对销量增长的贡献率分别为-36%、136%;剩下两个季度,新能源车对销量增长的贡献率均为负值。

纵观2020年,吉利新能源车销量下降39.7%,全年6.8万辆,占比5.2%。身为上市公司,郑重承诺的“2020年前新能源车占比90%”,就这样不了了之。

2021年官宣的“智能吉利2025”战略,干脆只提目标销量、不提新能源车占比。

2021年前两个季度,吉利新能源车销量居然负增长,全年交付6.1万辆、同比减少10%。

2021年3月,吉利汽车与母公司合资成立“极氪控股”,前者持股占比51%。2021年10月销量199辆(首次披露极氪销量)。

极氪“单飞”,带动吉利新能源车销量快速增长,燃油车则进入下行通道,从2021年Q3到2022年Q4,连续6个季度同比负增长。

进入2022年,新能源车“大势”明朗,吉利才开始发力:Q1新能源车销量4.8万辆、同比增长487%;Q2、Q3同比增幅均在400%以上,Q4降至203%;2022年新能源车总销量26.2万辆、同比增长328%;燃油车销量降至108万辆、同比减少13.4%。

2018年,比亚迪销量52万辆,仅为吉利的三分之一,但新能源车占比达47.5%。2022年初比亚迪停产燃油车,吉利燃油车占比超过75%。

2018年2月,李书福花90亿美元购得奔驰母公司戴姆勒9.69%股份,成为戴姆勒集团最大的股东。笔者认为《花90亿美元入股奔驰,不如买入特斯拉》,按当年的估值,90亿美元可获得特斯拉15%股权。

从2015年官宣“蓝色吉利行动”至今已经过去整整7年,吉利一面乐此不疲地“赚燃油车最后一个钢镚”,一面观望新能源车发展——市场接受度、补贴退坡的影响、锂矿价格、竞争格局……

《汉书》中说:“狐之为兽,其性多疑。每渡冰河,且听且渡,故言疑者而称狐疑。”吉利发展新能源车的战略就是“且听且渡”,用“狐疑”两字概括十分贴切。

*以上分析仅供参考,不构成任何投资建议