本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA,新加坡会计师事务所执行董事),题图来自:视觉中国

健康长寿一直以来是人们的美好愿景,它包含了两个指标:一个是健康,另一个是长寿。据世界卫生组织(World Health Organization, WHO)的最新统计数据,在这方面做得最好的三个国家是:第一是日本,国民健康寿命达到74.1岁;第二是新加坡,为73.6岁;第三是韩国,为73.1岁。另外还有塞浦路斯、法国、冰岛、以色列、西班牙、瑞士的国民健康寿命达到了72岁及以上。此外,还有澳大利亚和意大利,虽然国民人均健康寿命没有达到72岁,但是人均总寿命达到了83岁及以上。

这些国家都是国民健康方面的典范,但是这里面最应该得到推崇的是以较低的成本取得较好效果的模式,即最有效率的模式。

本文就以上在国民健康方面做得不错的国家和另外两个全球最大的经济体——美国和中国,一起进行比较分析。比较根据两方面指标进行:一是当前出生时健康预期寿命,二是当前健康支出占国内生产总值(GDP)的百分比。

这里面最为亮眼的国家为新加坡,它以最少的经济成本(每年GDP的4%)成为全球在国民健康寿命方面第二成功的国家,而此方面略好一点的日本每年则需要花费每年11%的GDP。本文针对新加坡的健康医疗体系以及背后的经济支撑体系,对其未来发展趋势进行分析。

新加坡的健康医疗体系及其经济支撑体系

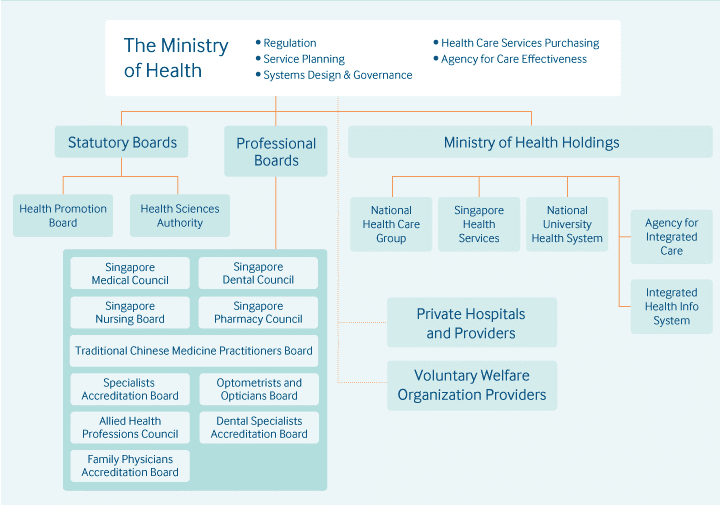

总体来说,新加坡政府是整个体系的主导者,其下三个部门对于医疗体系很重要,它们分别是:中央公积金局(Central Provident Fund Board)、金融管理局(Monetary Authority of Singapore, MAS)和卫生部(Ministry of Health, MoH)。

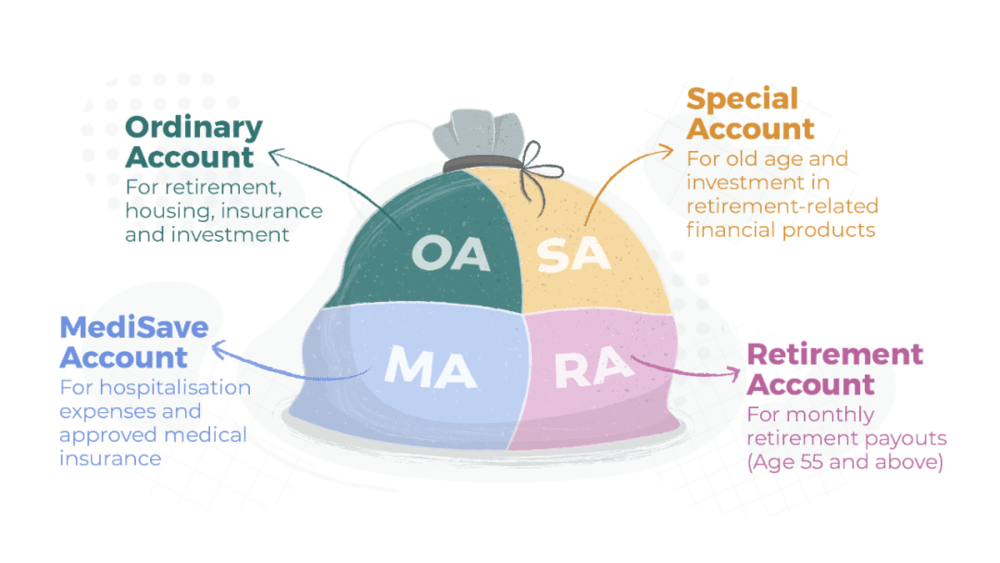

图为新加坡中央公积金(CPF)账户构成(图源:新加坡CPFB官网)

中央公积金局(CPFB)负责每月收取保管及管理新加坡公民和永久居民(Permanent Resident, PR)的公积金,这份公积金的一部分将进入到个人的保健储蓄账户(Medisave Account),这个账户里的资金将成为个人健康医疗体系的基础。

金管局作为金融业的监管者,在这里主要是通过对新加坡的健康保险行业的监管,来保护受保人的利益,以及整个健康保险行业的健康发展。MoH负责对整个医疗体系的设计规划和监管,同时也是整个公立医疗机构,如公立医院和诊所的所有机构(owner)和管理者(如图二所示)。

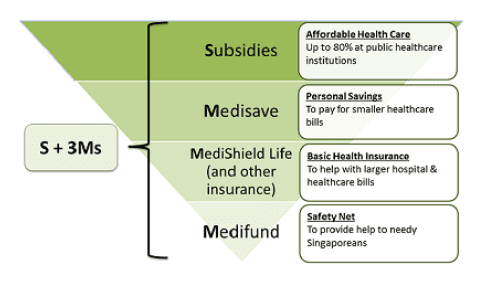

在这个机构运营框架的背后也有一个完善的经济支撑体系,被称作“S+3M”体系(如图三所示)。 首先,政府会为居民的医疗账单提供最多80%的津贴。然后,居民可以用前面所提到的Medisave帐户去偿付少部分的账单,居民也可以用Medisave去支付终身健保(MediShield Life)和乐龄健保(ElderShield)的保费。

作为基本健康保险计划,终身健保用来支付大笔住院费用和其他昂贵门诊的治疗,例如透析和癌症化疗。终身健保为所有新加坡公民和永久居民提供终生保障,包括任何严重的原有疾病。它是基本的,因为它仅适用于公立医院的补贴治疗,同时还有一定的共付额需居民承担,但是居民可以通过购买额外的保险来提升保障,如提升至私立医院或减少共付额。乐龄健保是一项针对严重残疾,尤其是老年残疾的长期护理保险计划。

其次,政府还承诺通过一系列政府补贴使终身健保和乐龄健保的保费负担得起。最后,政府额外设立了一系列有关帮助居民承担医疗费用的基金:Medical Edowment Fund,Eledercare Fund和Long-Term Care Support Fund。政府会将一些财政或政府资产投资收入拔入这些基金,这些基金的收益则专门用于帮助新加坡有需要的国民应付医疗费用。

新加坡政府对于整个医疗支付体系的设计的根本目的是:最大限度地调动国民自身能动性保持身体健康,并将其责任归于个人。在此基础上,政府整合社会各方资源最大限度地提供最优质的健康医疗服务,并将此服务的价格控制在国民可以承担的范围内,且保证即便最为脆弱的群体也不会因为经济的匮乏而得不到适当的医疗服务。

从实际的经济运行情况来看,如图四所示:新加坡国民家庭医疗支出虽然总体上高于医疗方面高福利国家,如瑞士、法国和澳大利亚等,但少于国民健康寿命排第一、第三的日本和韩国,总体处于本文所挑选国家的中间水平。

其家庭医疗支出占家庭总支出或收入的10%以上的人口比例为9%,占家庭总支出或收入的 25%以上的人口为1.5%。91%的家庭不需要为医疗付出家庭总支出或收入的一成以上。这说明,一方面新加坡国民需要为自己的健康负责,另一方面,医疗费用并没有成为家庭很沉重的负担。

2021年度,新加坡政府在健康医疗方面的总开销大概为170亿新币,占政府总开销的18%,其中新加坡卫生部自身运营花费为大概70亿,而对于个人和机构的转移支付为100亿,卫生部旗下公立医院和门诊集团Singhealth总营业额为76.77亿新币,营运成本75.33亿新币,利润率为1.9%。

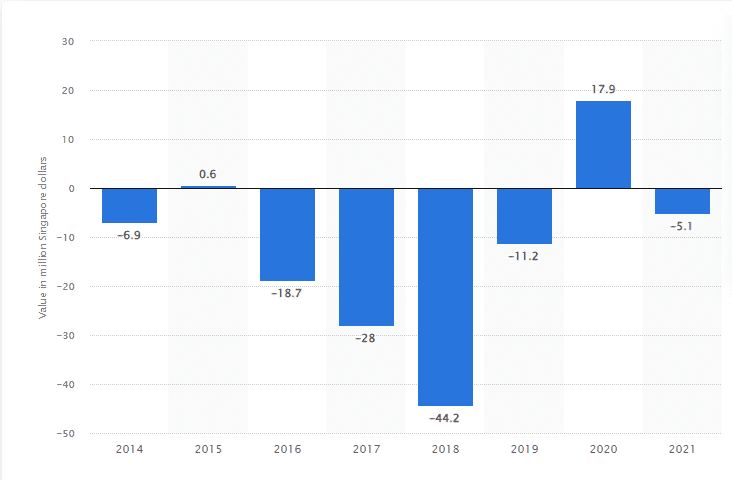

三大私立医疗集团之一的莱佛士集团,在2021年总营业额为7.2亿,盈利0.84亿新元,利润率为11.7%。据该国统计局数据,2020年新加坡总体医疗服务行业的利润率为8.7%。但在医疗保险方面,如图五,除2020年等特别年份,保险公司在健康险方面有盈利,其他年份均为亏损。

由此可见,总体上,政府以完善的制度设计和监管体系,以相对少的经济成本(每年4%左右的GDP),使国民一方面保有对自身健康负责的主观能动性。这一方面说明了新加坡公民和永久居民享受着经济可承受范围内先进的医疗保健服务同时,也实现了医疗体系的有效率运转。

但另一方面,其医疗健康体系仍存在不完善的地方,如在新加坡医疗体系的经济支撑系统里,保险行业从业者在健康医保产品线上承受的压力较大。

新加坡医疗体系未来发展趋势

首先,在产业利益分配方面,私立医院和保险公司之间可能会经历利益分配调整。

如前所述,新加坡的保险行业长期在健康医保方面的全面亏损是一种不可持续的情况。这里面的原因很多,但总体来说是内在机制和定价方面的不完善造成的,未来的调整应该不可避免。例如,提高保险公司对于私立医院手术和住院方面保障的收费、提高私立医疗费用中个人需要支付的份额等等。使用这一系列措施以建立一套内在机制,激励国民选择必要且经济的服务,减少可能存在的不必要的浪费。

其次, 新加坡政府将努力把现今以医治为主的被动体系,转化为以预防为主的主动医疗体系。

新加坡政府将在2023年下半年开始运行一个医疗方面的计划:Healthier SG。在此计划下,新加坡国民将拥有一个固定的家庭医生,这位家庭医生的责任不仅仅是看病,还包含国民的健康生活习惯建立、日常运动的规划和执行、安排体检、推荐社区医疗健康及运动方面的设施服务等等。这位家庭医生将为国民定制详细的计划且推进执行,与国民建立长久的关系,定期回访,并将国民的健康资料进行有效的管理,需要时与各医疗团队进行有效的团队合作。

此计划的目的是全面地提升国民的健康水平,让国民从出生起就接受专业的一对一的健康教育咨询和照顾并监督执行,以减少严重病症和慢性病的发生率,提高民众整体的生命质量。

第三,新加坡政府将在医疗体系资源整合规划中,更多地将私立机构纳入其中。

当前新加坡的公立医院市场占有率为80%左右,私立医院仅为20%,而在基础医疗服务,如诊所,则是相反的情况:私立诊所占80%,公立占20%。以前对于国民看病的帐单的补助仅限于公立机构,但是现在,政府通过了社保援助计划(Comunity Health Assist Scheme, CHAS),使新加坡公民到邻近住址且参与了该计划的私人诊所或牙科诊所求诊时,可以享有医疗津贴。

即将实施的Healthier SG计划也是希望把全国的诊所吸引至这个计划内,政府将对诊所的家庭医生付费,付费是按照家庭医生所照顾的国民人数计算,并将考虑到每位国民的身体健康复杂程度等因素。

所以,新加坡政府未来不仅仅是医疗体系的设计和监管者、国民医疗保障的最大提供者,也会成为私人医疗机构的合作者和客户。这些多元身份,可以带来很多好处,其中一个好处是政府的全面参与可以增强对国民身体健康信息的整体掌控,从而带来更为有效的中心化管理。虽然这可能不是政府的主要目的,但可以为新加坡的医疗带来非常好的宏观前景,如科研开发方面等等。

综上所述,通过比较好的制度设计和有效的管理,新加坡现今拥有全球为数不多的有效率的医疗健康体系,虽然这个体系也存在着不完善的地方,但是从未来的发展趋势来看,其前景仍然可期。

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA,新加坡会计师事务所执行董事)