作者 | 梦清

华为造车还没站稳脚跟,先迎来了人事地震。

华为汽车BU的“二把手”王军被停职,“一把手”余承东就此大权独揽。

这也意味着,三年多来华为造车的路线之争有了结局,余承东主导的“智选模式”笑到了最后。

王军很落寞,但“余大嘴”也别想睡一个安稳觉。

眼下最有希望的问界销量不如人意,外有特斯拉降价打击,内有理想继续扩大优势。

更要命的是,美国也很有可能再度出手,全面锁死华为的手机业务。

内外夹击之下,余承东不仅要继续证明“智选模式”的可行性,更要在两三年内带领华为汽车BU实现盈利,直到能承接住华为在手机领域失去的市场。

这并不比十多年前做手机业务来得容易,而这一次余承东必须要赢。

输了不光是自己“下课”,失去的更是华为的未来。

1

余承东赢了?

华为造车的内部路线之争,在三年之后决出了胜负。

就在几天前,有消息传出,华为汽车BU的COO王军被停职。华为汽车BU,即华为汽车解决方案部门,负责华为内部一切与车相关的业务。

2019年4月,华为汽车BU成立,当时在华为轮值董事长徐直军的点将之下,王军被召回建设和领导这一部门,并在一个月后,正式出任汽车BU的总裁;

2020年11月,华为又将汽车BU划归到消费者BG之下,并正式任命余承东为汽车BU CEO;随后又将王军转任为汽车BU COO、智能驾驶解决方案产品线总裁,同时裁撤车BU的总裁岗位。

过去很长一段时间以来,华为汽车BU内部一直有余承东与王军两股力量在较劲,两者在华为参与造车的业务模式上,各执己见。

其中王军走的是“Hi模式”的发展路线,即给合作的车企提供智能驾驶的软硬件,不参与到车企日常经营的其他方面。此前与华为合作的极狐、阿维塔,采用的就是这种模式。

余承东主导的是“智选模式”,向合作的车企主主要输出的产品是“鸿蒙座舱”系统,最关键的是,华为要深度参与到整车设计、研发、品宣,甚至是线下销售的过程中。

由此可见,在智选模式中,华为的话语权非常大,外界普遍认为合作的车企将沦为华为的代工厂。

因此一开始并没有车企愿意接纳智选模式,除了当时搞新能半天没有搞出任何动静的小康股份,如今已经改名赛力斯。

反倒是王军所主导的Hi模式,虽然被控诉为向车企兜售灵魂,但还是收获了北汽极狐、长安阿维塔两位分量更重的合作伙伴。

但最终的结果,却大相径庭。

采取Hi模式的极狐与阿维塔,都面临着卖不出去的尴尬——前者在2022年的销量只有1万多台,后者的阿维塔II自去年12月份交付以来,截止到今年2月5日,累计只交付了2000余辆。

这样的成绩,让北汽大为不满,甚至华为汽车BU内部也怨声载道,直言巨大的投入都打了水漂。

而唯一接受智选模式的问界系列,在2022年共卖掉了7.5万辆,虽然还比不上蔚小理,但也足够亮眼,成为华为造车目前唯一能够拿得出手的招牌。

而在见证了问界的成功之后,极狐已转投华为智选模式的怀抱,同时华为还与江淮、奇瑞等车企敲定了智选车业务的合作。

说到底,Hi模式之所以跑不过智选模式,最根本的原因,还是在于Hi模式的重点在于华为自动驾驶技术,前期投入的资源太大,又却很难落地转化为有效产出。

最典型的例子就是极狐阿尔法Hi版,早在2021年就发布,但迟迟无法交付,跳票几次之后推出,驾驶乘车体验也没有明显超越其他新能源车。

而智选模式前期规避了自动驾驶这一雷区,重点投入到更能直接被用户感知的智能座舱系统,同时很好地利用了华为的品牌知名度与线下终端渠道。

更何况有余承东这块金字招牌,他往问界台前一站,再吹几句牛,就能自动吸引大量的流量。

总而言之,随着汽车BU二号人物王军的离职,余承东将大权独揽。

更有意思的是,2月6日,余承东与阿维塔科技董事长谭本宏一同参观阿维塔新车的照片在网上曝出。

图源:网络

在这张照片中,远处的华为轮值董事长徐直军环臂抱胸神情冷淡,居中谭本宏侧向余承东讲解,而余承东则是双手插入口袋,颇有一种“那年我双手插兜,根本不知道什么叫做对手”的既视感。

随着余承东独掌大权,也再度引起了外界猜测华为将亲自下场造车。

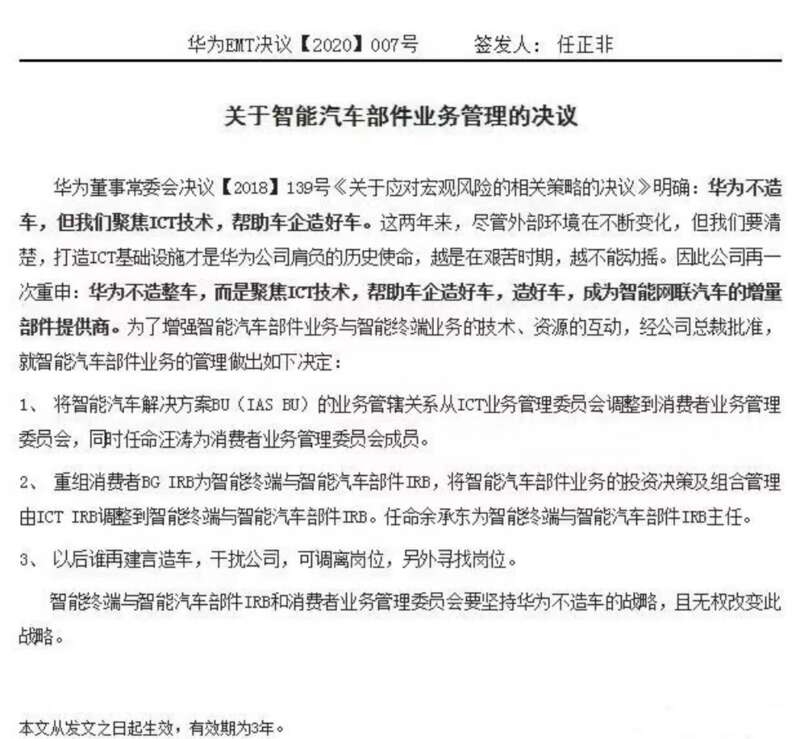

要知道,余承东是华为内部坚持造车的头号人物,三年前华为内部造车派与不造车派吵得不可开交,最后还是任正非出来拍板——“华为不造车,再谈造车的,自行离岗”,这才压住了内部造车派的蠢蠢欲动。

图源:网络

但是华为不造车的有效期只有3年,现在距离这一“封印”的解除,只剩下8个月了。

造车困境

不过话说回来,新能源汽车行业发展到今天,华为要不要亲自下场造车,已经处于两难的境地。

如果要造车,意味着华为要放弃好不容易争取到的合作伙伴,同时还要做重资产,这对于眼下的华为来说,并不算是一个轻松的决定,而且现在新能源汽车行业留给后来者的机会已经很少了。

若不亲自造车,华为唯一成功的方式,就是要成为汽车界的Adroid。这意味着,市面上大部分的新能源车企都要采用华为提供的智能软硬件产品。

即使撇开华为是否下场造车不谈,大权独揽的余承东眼下也难睡安稳觉,他所主导的智选模式也遭遇了挑战。

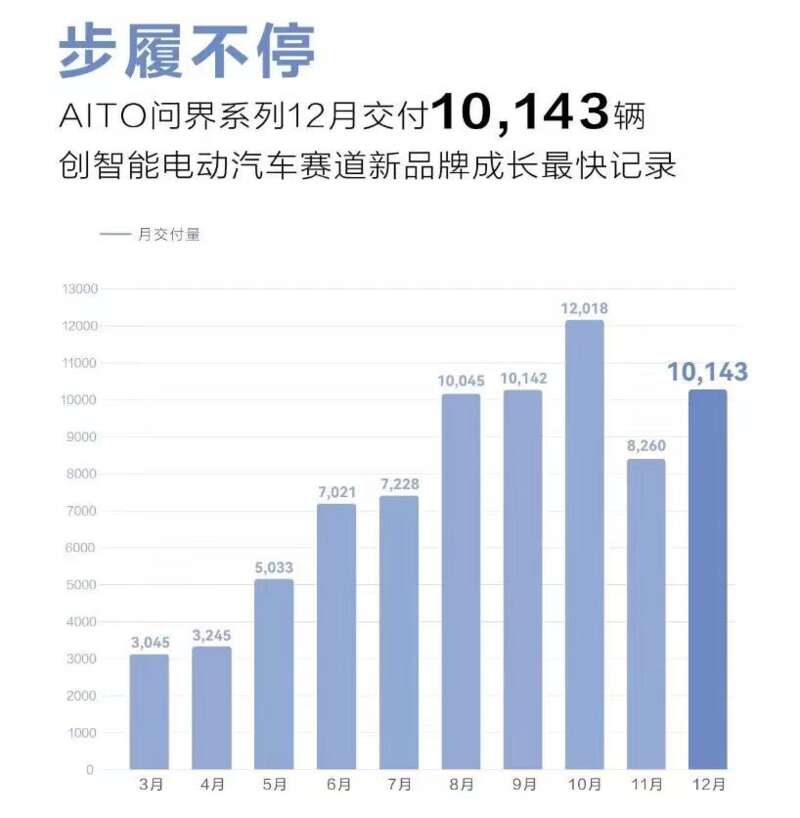

2022年3月,华为与赛力斯合作推出的全新品牌问界,销量算得上是节节攀升,首款车型问界M5创造了最快销量破万的记录。2022年全年,问界系列共卖出了7.5万辆,算得上造车新势力中的一匹黑马。

但这匹“黑马”最近动力似乎有些不足。自去年四季度以来,问界经历了两次销量的大跳水——去年11月问界的销量突然跌落至8000余台;而今年1月,则直接掉到了4400余台的水平,环比直接腰斩。

诚然,这其中有1月份过年、新能源汽车国补退出、特斯拉降价冲击等多方面的影响,但同样采用增程式的理想却稳住了销量,而且理想目前在售的两款车型,理想L9、理想L8,要比问界M7、M5的定价要高出不少。

有业内大V爆料称,去年理想One车型降价背刺老车主,就是因为当时问界销量迅速上涨,但在7月拆完问界M7之后,理想上下都松了一口气。

图源:新浪微博

更加危急的是,昨天理想再次发布新车L7,价格已经下探到30万左右,已经逼近问界M7的价格带,而且市场传言理想L7已经手握两万订单。

这多少会让观望合作的盟友心生忧虑——华为的光环效应,是否还能持续?

一旦华为智选模式中,最有胜算的问界站不稳脚跟,别说现有的客户会不会打退堂鼓,就算到时候华为亲自下场造车,恐怕也会面临非常被动的局面。

现在真的是到了考验华为造车产品力的时候了。问界不仅需要调整定价,更需要找到与理想错位竞争的市场需求,仅靠华为自带的流量已经不够看了。

而且余承东所面临的挑战,还远不止销量这个问题。

此前任正非曾说过要将汽车业务作为一项战略投资,亏损十年也不为过。但到了去年8月,华为披露半年报后,任正非表示,要关闭和缩减不产生价值和利润的业务。如果是必须是要做的,但又做的不够好的业务,就改组做战队伍换干部。

而汽车业务也是华为目前唯一亏损的业务,在此前内部会议上,余承东也喊出2025年实现盈利的口号。

说到底,留给余承东的时间也不多了。毕竟今天的王军,就有可能是明天的余承东。

没有退路

从某种程度上讲,华为此番对汽车BU动手,也是到了华为情况危急的时候。

就在曝出王军被停职的一周前,有消息称拜登政府正在考虑全面切断美国供应链对华为的产品供应。

今年原本应该是华为消费者业务的复苏之年。去年底发布华为mate50系列销量超千万,手机业务已经缓过来一口气。

余承东也在多个场合表示,华为的供应链问题已经差不多解决,接下来将上新华为P60与华为Mate60系列,恢复到一年发布两台新机的节奏。

但如果美国再度制裁的消息为真,基本上是判了华为手机业务的死刑——这下华为不仅卖不了5G手机,连4G手机都没得卖。

手机业务对于如今的华为来说,依然很重要。

华为2022年三季报显示,主营业务利润率为6.1%,相比去年上半年仅5%的利润率有所上升。其中贡献最大的就是终端业务下行趋势持续放缓,特别是三季度华为手机出货量达到860万部,同比增长48.3%,环比增长34.4%,出货量排名全球第十。

就算华为后来在消费者业务板块发力PC、平板、智能穿戴、智慧屏等全场景智慧生活战略布局,也无法替代手机业务。

而华为的另两大业务,运营商业务与企业业务,这些年的发展都不算强劲,也很难撑得起华为偌大的家业。

其中,运营商业务算是稳如老狗,这些年基本维持在3000亿元左右的营收水平。但令人忧心的是,运营商业务接下来的发展不容乐观。国内的5G网络大规模建设已经基本告一段落;而华为在国外的运营商业务则遭到了美国及其同盟的围剿。

企业业务方面,华为这两年憋足了劲头搞发展,前后新成立了十多个军团去垂直深耕不同行业。但奈何该业务的盘子太小,虽说这两年发展势头强劲,但到了2021年也只有千亿规模的水平——还不及削减后消费者业务营收规模的一半。

对于华为这样的巨头来说,逆水行舟不进则退,要成为一家伟大的公司,更离不开面向C端市场的核心业务。

因为如果没足够大规模的C端业务,就意味着华为砸下去的庞大的研发投入无法转化为收入,接下来等待它的,只有业务的进一步收缩,以及大规模的裁员,那就真的是“把寒气传递给每个人”。

从这个角度来说,造车是华为赢得未来唯一的希望所在。

余承东没有退路,华为更没有退路。