因为AI,百度CEO李彦宏难得硬气了一把。

5月16日傍晚,百度放榜今年一季度财报,由于生成式AI和大模型的爆火,使得百度重回互联网世界的C位。

总体看来,百度今年一季度的营收和利润双双超预期。其中,百度核心营收229.98亿元,同比增长7.6%,远超市场预期的3.1%;经营利润40.91亿元,同比增62.1%,大幅超过市场预期的7%。

在具体业务上也是多点开花。主心轴广告业务时隔一年重回正增长,云业务首次单季度盈利;而此前连年巨亏的爱奇艺,也连续两个季度实现盈利,环比增长超100%。

不过,亮眼业绩并没有让百度被资本市场追捧。相反,一季报公布后首个交易日,百度港股股价冲高回落,在开盘涨超4%后急剧插水,最终以跌幅0.4%收盘。

百度股价未受亮眼业绩刺激

毕竟大模型的高投入与营收能力的有限,难免让百度未来的不确定性进一步增加,生成式AI和大模型能否真正助推百度业绩起飞还需要时间去观察。

1

果断“弃坑”智能驾驶

在大模型没有席卷科技圈之前,承载百度AI野心的是自动驾驶。

仿佛是在一夜之间,随着ChatGPT的爆火,百度将自动驾驶直接束之高阁,将国产大模型的概念摆到了C位,成为国内最早推出相关业务的公司。3 月 16 日,百度大语言模型产品“文心一言”正式发布,让李彦宏一时风头无量。

后来,无论是百度的各类新闻稿,还是相关的财报电话会,生成式人工智能、大模型变成了当红辣子鸡。

实际上,李彦宏此前押注自动驾驶是一种对于现实的变相妥协。在百度布局AI的过程中,他一直强调AI与产业结合、探寻落地场景的重要性。尽量对外兜售自家AI业务的时候,不再用晦涩难懂的词汇,而是走“接地气”路线,直接点明AI的核心卖点。

据此,随着新能源汽车在2020年进入发展快车道后,自动驾驶成为了百度讲述AI与产业结合的具体落地场景。

但自动驾驶的漫长回报期却超出了李彦宏的预想,他在2021年曾对媒体表示,他们都低估了自动驾驶的研发投入,百度仅在2020年全年的投入就达到 200 亿元,而这可能需要 10 年乃至 20 年的长期投入。

今年1月,百度智能驾驶事业群(IDG)启动岗位裁撤,裁员集中在智能交通事业部(ACE)下属的车路协同、智能网联和智能交通业务部,裁撤比例较大。并且,ACE部门已被通知全员没有年终奖。

据不完全统计,2022 年自动驾驶相关的投资事件发生了 128 起,累计披露融资金额近200亿元。相较于 2021 年国内自动驾驶行业共发生144起投融资事件,融资规模的932亿元,2022年融资规模缩水近五分之一左右。

就在百度针对AI略显“词穷”之际,ChatGPT的爆火让自己布局多年的AI业务成为了业界顶流。

只不过已经上线的文心一言同样是一个“烧钱大户”,仍在商业化方面的探索阶段。毕竟,ChatGPT同样受困于商业化。ChatGPT的运营公司OpenAI首席执行官透露,ChatGPT平均每一次聊天成本为“个位数美分”,“运算总成本高得难以想象,商业化收费变得尤为重要”。

倘若大模型与此前下注的自动驾驶一样,在短期内无法快速商业化,百度难免会陷入无休止地寻找新AI概念的轮回循环之中,直至透支投资人的信心。

2

有限输血能力

在大模型注定是一个高投入的业务情况下,就异常考验百度的营收能力,即对大模型的输血能力。

尽管一季度业绩亮眼,但百度营收基本盘并不牢固。广告、云等具备盈利能力的业务都存在不少挑战。

根据相关财报显示,一季度百度线上广告收入为166亿元,同比增长6%,时隔一年重回增长;该部分收入占核心收入比例为72.18%,较去年四季度的70.43%略有提升。

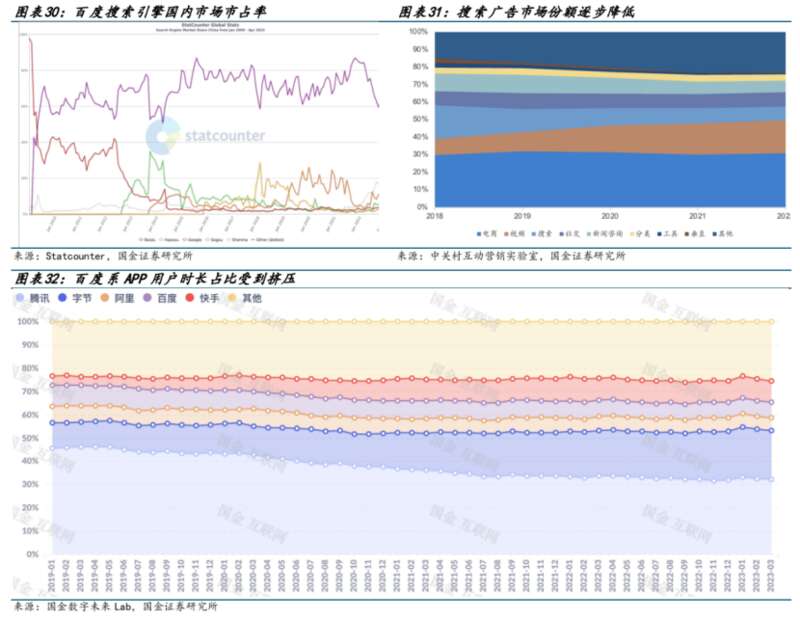

分析师会上,李彦宏将广告收入重回增长归功于经济重启。但从长期角度来看,百度的广告业务已经不够“性感”。在步入移动互联网时代后,百度被短视频、电商、社交等多种生态不断抢占用户流量和使用时长。根据国金指数,百度系APP用户使用时长占比从2019年9.1%降至2023年的6.5%。

同时,广告主预算也发生转移,搜索广告市场份额持续收窄。根据中关村在线营销数据,搜索广告市场份额已从2018年的21%,腰斩至2022年的不足10%。

百度广告业务面临挑战

百度广告业务主要依赖其搜索引擎,在搜索广告市场份额不断萎缩下,百度广告业务增速也不断放缓,甚至一度陷入负增长。今年一季度的反弹,是在经济“放开”后的短期表现,长期增长能力还有待观察。

云业务在阿里和腾讯先后降价开“卷”后,也将充满不确定性。

4月26日,阿里云宣布,核心产品价格全线下调15%至50%,存储产品最高降价50%,弹性计算包年价格降价15%-20%,视频云和CDN(内容分发网络)降价最高20%,Web应用防火墙降价最高30%;

在阿里云宣布“历史上最大规模”降价后,腾讯云决定快速跟进。5月16日,腾讯云宣布,对多款核心云产品降价,部分产品线最高降幅达40%,自6月1日起正式生效。

这也意味着,前四大厂商中,已有两家卷入价格战,将迫使其它云厂商拿出对策。市场研究机构Forrester副总裁戴鲲表示,相信其它云厂商也会跟进,但降价的时机与范围的选择会有所不同。

与其他互联网云厂商不同,百度以个人网盘业务起家,该部分盈利能力强;但随着百度云企业端营收占比扩大,百度云随之陷入亏损。

值得注意的是,包括智能云在内的非广告业务近年来被百度寄予厚望,视为第二增长曲线。李彦宏曾在2021年一季度财报会上定下三年内非广告营收占核心业务收入比例提升至50%以上的目标。

不过,随后云业务营收增长放缓不及预期,从2022年二季度开始百度将重心放到了提高云业务盈利能力上,但收获甚微。

3

被“AT”偷走了营收中坚

尤其在阿里、腾讯同样布局大模型业务的情况下,这两家公司狂卷云业务的做法。直接扰乱百度大模型的开发进度。

据悉,阿里通义率先布局内部应用,尚未向公众客户开放;腾讯混元大模型主要服务内部业务。

目前,阿里的云业务与大模型均在阿里云智能集团,而阿里云的营收能力也远超百度云。根据相关财报数据显示,2022年阿里云营收776亿元,而百度核心业务云服务营收只有177亿元,不足阿里云的1/4。

至于腾讯的大模型,则在游戏这种现金牛的输血之下,未来的成长性不容小觑。

加上百度云在今年一季度之前长期处于亏损状态,短期内无法成为即战力,百度的AI大模型一方面需要自己稳住广告业务来输血,另一方面加速商业化落地。

这样一来,原本有望成为中坚力量的云业务将深陷“价格战”泥潭,让百度在继续依赖长期被外界诟病的 “搜索广告”的同时,还要向外界传递大模型的盈利能力。

李彦宏随即在电话会上表达百度大模型的未来盈利与增长能力,百度已经开始内测百度搜索升级版,通过结合此前发布的预训练语言大模型文心一言,为用户提供对话互动、简化搜索结果;百度文库产品也将提供文档搜索、概括、内容生成等功能。

“一季度使用生成式AI功能的广告主都同比、环比增加了广告花费。”李彦宏称,在广告主侧,生成式AI的能力可以自动生成广告,并回复用户咨询。

同时,百度也将文心一言视作百度云进一步扩大市场份额关键。

李彦宏在电话会上称,随着文心一言发布,百度云3月销售线索(即潜在客户需求)同比增长超过400%;他还认为,生成式AI为云计算提供增量市场,百度云将进一步提高市场份额。

在发布文心一言近两个月后,百度马不停蹄地公布企业端大模型落地进展。5月9日下午,百度云对外展示大模型在企业端应用。

百度云称,面向企业客户的大模型平台“文心千帆”在内测中,该平台为企业提供包括数据标注处理、再训练微调、大模型压缩、指令自动化、编排功能的大模型开发,以及大模型托管、在线推理服务;

同时,该平台还支持外部插件,以及第三方大模型能力导入,百度云将该平台定义为大模型的生产和分发集散地。

百度云现场演示文心千帆数据分析能力,通过输入文字指令该平台将演示数据集生成为图表,但未能依指令实现从饼图到折线图转化功能。

此外,百度还演示数据导入再训练功能,通过导入行业数据,该模型可以处理特定任务。

百度智能云的云计算产品解决方案和运营部总经理宋飞称,只需导入100条左右的数据进行训练,大模型就可以学会行业实际应用需要处理的问题。

对于投资者来说, 由于魏则西事件,百度的“搜索广告”不仅业务不够性感,且带有一定原罪,同时AI大模型还处于成长阶段,云业务由于阿里、腾讯的卡位导致百度的盈利模型中缺乏一个稳定增长点。

换言之,押注百度要不选择眼前的苟且,要不就豪赌未来的诗和远方,没有中间的过度期。