2023年前三个季度,中芯国际资本开支分别约为12.59亿美元、17.32亿美元和21.35亿美元,并将全年资本开支预期上调至75亿美元左右。

此外,2021年起,中芯国际连续宣布多个用于28纳米及以上成熟工艺的12英寸晶圆厂规划。2023年以来,累计释放新增产能约8.2万片/月。

有分析认为,中芯国际逆周期扩产,除了经营方面的考虑,也有应对美国制裁的因素。

美国2022版限芯令出台时,考虑到美国政策的连贯性,短期内不会制裁中国的成熟工艺;中芯国际等国内半导体巨头扩充并提升成熟工艺或能以市场换空间,从而寻找应对西方制裁的突破口。

在中芯国际不断扩大产能和市场份额下,凭借在行业越来越重大的影响力,由此也孵化了大量国内半导体产业链企业,在不少细分领域实现“0到1”的突破。

但中芯国际的业绩继续恶化,第三季度,中芯国际营收同比下滑超过1成,归母净利润下滑近8成,这家中国芯片巨头需要找到一个稳定的订单需求,才能可持续地推动产业链国产化的进程。

1净利润跌近8成

即便强如中芯国际,也未能逃出整个行业的低迷。这家全球排名第四、中国大陆排名第一的集成电路制造公司,并未交出符合市场预期的答卷。

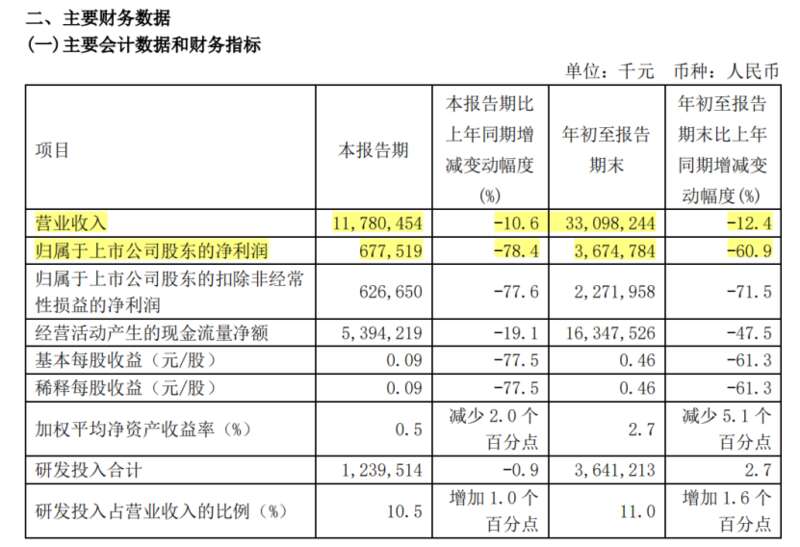

11月9日晚间,中芯国际发布2023年三季度财报,当季实现营收117.8亿元,同比下跌10.6%;实现归母净利润6.78亿元,同比下跌78.4%。

前三季度,中芯国际累计实现营收330.98亿元,同比下跌12.4%;实现归母净利润36.75亿元,同比下跌60.9%。

营业利润方面,中芯国际在前三季度实现营业利润51.65亿元,相比去年同期的117.8亿元,同比下跌56%。

其中,核心利润(营业收入-营业成本-税金及附加-销售费用-管理费用-利息费用-研发费用)只有4.27亿元,相比去年同期的83.73亿元,只剩下5%左右。

值得注意的是,这个4.27亿元的核心利润是由超过330亿元的营收带来的,计算后得出的核心利润率只有1.29%,意味着中芯国际每100元营收只有不够2元的营业利润;而在去年同期,它的核心利润率还有22.17%。数据变化反映了中芯国际业务盈利能力的急剧恶化。

值得注意的是,这个4.27亿元的核心利润是由超过330亿元的营收带来的,计算后得出的核心利润率只有1.29%,意味着中芯国际每100元营收只有不够2元的营业利润;而在去年同期,它的核心利润率还有22.17%。数据变化反映了中芯国际业务盈利能力的急剧恶化。此外,与去年同期相比,核心利润不再是支撑营业利润的主力。三季报显示,中芯国际核心利润占营业利润比例只有8.26%,连10%都没有,而去年同期则是71.08%。

中芯国际作为一家以经营为主的企业,其营收带来的核心利润应该处于主导地位,为营业利润作出较大贡献,但目前核心利润低迷,反映了中芯国际经营压力较大。

在经营压力之下,中芯国际试图从其他途径拉动营业利润,以达到“优化”财务报表的目的。以补贴为主的“其他收益”以及“杂项收益”(杂项收益=投资收益+公允价值变动收益+利息收入+资产处置收益)对营业利润的贡献力度则快速提升。

其中,其他收益占营业利润的比例由去年同期的13.53%大幅提升至25.47%;杂项收益则由19.36亿元同比增长126.9%至43.94亿元,占营业利润的比例高达85%,去年同期只有16.44%。

2

业绩“双杀” 下游需求低迷与美国制裁的“双杀”,造成了中芯国际业绩低迷的现状。

据Gartner今年7月的市场数据显示,2023年全球智能手机市场的出货量预计同比下降8.0%;2023年全球的个人电脑市场的出货量预计同比下降12.3%。

11月10日,中芯国际联合首席执行官赵海军在财报电话会上称,市场并未出现大家此前期盼的U型或V型反弹,整体仍停留在底部,呈“双U型”走势。他还称,行业原本预期下行时间是一年,到年底会恢复,但目前看将持续两年。

“从半导体产业周期来看,由于2022年半导体产业链的过度囤货和需求透支,进一步拖延了集成电路终端市场的库存消化进程。市场整体仍处于库存消化阶段,以全球智能手机和个人电脑市场为主的应用市场需求显现疲软。”中芯国际此前在中报表示。

赵海军称,全球不同区域库存去化的速度和对新芯片产品的转换节奏不同,在手机、消费电子和工业应用等领域,中国客户库存已基本已进入平衡水位,欧美客户库存却仍处于历史高位。

美国时间10月17日,美国商务部下属工业安全局(BIS)连发三份加起来近500页的公告,扩大对华出口先进芯片的管制范围,核心要点包括:

直接阻断美国芯片厂商英伟达等生产的“特供版”芯片卖到中国及40余个国家;更新半导体设备和技术相关的“长臂管辖”,扩大荷兰光刻机企业ASML不可对华出口机型范围,且限制波及中国之外20余个国家;此外,还将摩尔线程及子公司等13家中国公司加入“实体清单”。

据悉,BIS此次发布的芯片管制新规,是对2022年10月7日推出的对华出口管制政策的更新。

2022年那份长达139页的出口管制文件,被称为针对中国的“史上最严限芯政策”,剑指中国高端芯片制造、设计、设备等诸多领域,旨在遏制中国AI和超级计算机等相关行业发展。

该文件量化了各项芯片算力、带宽、制程等的工艺指标,限制美国相关企业对中国出口;并且首次针对美国身份的人士实施限制,禁止他们参与中国先进芯片生产。

材、部、装是美国等西方国家“卡脖子”的最关键领域。据东吴证券研报,2019年,中芯国际生产所需的半导体设备、原材料、零部件自给率不到10%,除清洗等极少数环节中国企业具备14nm、28nm制程技术能力外,绝大部分环节中国企业仅能满足28nm以上制程技术需求。

其中,先进半导体设备技术主要由美欧日等国主导:

美国的刻蚀设备、离子注入机、薄膜沉积设备、测试设备、程序控制、CMP等设备的制造技术位于世界前列;荷兰凭借ASML的高端光刻机在全球处于领先地位;日本在刻蚀设备、清洗设备、测试设备等方面具有竞争优势。

美国不断“切香肠”式挤压,彻底打消了中国半导体产业界的幻想,提速产业链的国产化被提上了日程。

3

国产化提速

半导体产业链国产化离不开国家支持。中国政府高度重视集成电路产业发展,决策层面曾多次强调,发展集成电路产业必须发挥新型举国体制优势,用好政府和市场两方面力量。

2014年,国务院印发《国家集成电路产业发展推进纲要》,提出要设立国家产业投资基金,主要吸引大型企业、金融机构以及社会资金,市场化运作,重点支持集成电路产业发展。大基金一期募资1387.2亿元,二期2041.5亿元,以直接和间接的股权、债券投资等形式,扶持了中芯国际、上海华虹、长江存储、长电科技、北方华创和中微公司等一批半导体上下游头部企业。

作为国内芯片龙头的中芯国际,自然成为了上述企业中的“带头大哥”,7月17日傍晚,中芯国际公告称,高永岗因工作调整,辞任公司董事长等职务,由副董事长刘训峰接任,后者正是由大基金推荐。刘训峰的到来,意味着中芯国际在内忧外患之际,进入到“大基金”主导的时代。

据了解,中芯国际董事会8名董事中有两名具有芯片大基金背景,其中包括董事长。这也意味着,相比过去主要依靠财务方式去扶持,芯片大基金开始转向对核心业务的具体操盘。

此外,据媒体报道,国家集成电路产业投资基金 (即“大基金”)三期已于2023年7月基本完成路演,即将出炉。

这样一来,中芯国际进行战略布局之时,不仅要考虑自身的业务情况,还要对芯片国产化负责,上下游的一众企业需要稳定的需求来消化产能。

资料显示,2019年,中芯国际生产所需的半导体设备、原材料、零部件自给率不到10%;但到了2023年,在供应链不少环节上,国产替代率已超过40%。

因此,中芯国际硬抗业绩承压,开始逆势扩产来帮助产业链的上下游创造“需求”。

2023年前三个季度,中芯国际资本开支分别约为12.59亿美元、17.32亿美元和21.35亿美元。

赵海军称,因地缘政治对设备交付周期的影响愈发复杂,为保证已启动的扩产项目推进,公司允许设备供应商提前交货。而当前,全球设备供应链交付情况转好。因此,中芯国际预计,2023年底前,进场设备数量将较此前预期大幅增加。

为此,中芯国际将全年资本开支预期上调至75亿美元左右。其此前曾在2022年年报中预测,2023年资本开支将与2022年大致持平,即63.5亿美元。

谈及后续产能扩张计划,赵海军称,公司长期扩产计划不变,但执行过程中会跟随市场调整,而非每年保持固定比例增幅。

他还称,客户会在经济和行业周期中调整,可能削减此前主攻产品,也可能会提出原先没有规划的产品,这都要求中芯国际的产能和设备相应进行改变。中芯国际今年产能“急拉”的部分,即主要满足客户对新产品的需求。他介绍称,公司对应这些新产品的产能已经满载,需要快速建立产能。

4

华为或成胜负手

不过,中芯国际逆周期扩产的副作用已经开始出现。

首先是产能利用率下滑。三季度,中芯国际晶圆出货量环比提升9.5%,但由于总产能增加至79.6片/月(折8英寸晶圆),导致分母变大,产能利用率环比下降1.2个百分点至77.1%,更明显低于2022年同期92.1%的水平。

其次,由扩产而来的折旧也在拖累毛利率。

中芯国际在未来展望中表示,预计四季度毛利率介于16%至18%范围内,明显低于第三季度的毛利率19.8%;它同时预警称,公司近年持续扩产并维持高资本开支,折旧数额持续增长,毛利率将承受越来越大的压力。

最后,下游需求低迷增加中芯国际的库存压力。

三季报显示,中芯国际存货为185.02亿元,相比去年同期的120.74亿元,在一年时间增长了53%。

同时,资产减值损失高达9.84亿元,相比去年同期的2.21亿元,同比大增346%;资产减值损失占营业利润的比例接近20%,去年同期只有1.87%。

也就是说,在全球游需求低迷的情况下,中芯国际短期内以牺牲业绩的方式来为国产化兜底。

上述举措终究不是长久之计,随着自身业绩的持续恶化,中芯国际需要为这条国产化的产业链谋求到稳定的芯片订单。

同样遭受美国制裁的华为,成为了中芯国际破局的关键角色。

根据相关财报数据显示,智能手机产品在中芯国际三季度总营收中占比为25.9%。此外,物联网业务收入占比11.5%,消费电子占比24.1%,其他类别占比38.5%。

对于中芯国际而言,华为的强势回归意味着占公司营收大头的智能手机,凭空创造出了一块庞大且稳定的订单需求,根据Canalys 的数据显示,截至11月7日,华为 Mate60 系列的总销量已升至 250万台。据消息人士透露,华为已经将智能手机2024年出货量目标定为6000万台至7000万台。

但华为是否真正参与这场芯片“内循环”还未有定论,一来华为方面对于麒麟9000S芯片的相关生产代工信息一直含糊其辞,二来从中芯国际的前三季度财报很难直接判定,这家公司开始承担生产华为麒麟9000S芯片,毕竟宣告华为强势回归的Mate60 系列是在8月底上市,对于财报数据的刺激作用相对有限。

赵海军称,因地缘政治原因,全球各地都在单独扩建产能,需求增长却没有跟上,全球产能应该会过剩;不过,像中美这样特别大的市场,能满足国内需求的本地产能却是不够的。