A股&港股负重前行,主要股指均达两位数跌幅,但能源板块在地缘政治冲突背景下收益一骑绝尘;人民币对美元即期汇率贬值9%,年末利多集体爆发;债市一度遭遇“理财风暴”。

本文来自:华尔街见闻,原文标题:《中国资产2022年盘点:沪指跌15%,A股最大牛股暴涨381%,年末人民币利多集体爆发》,作者:朱雪莹,头图来自:视觉中国

时光荏苒,2022年也即将成为历史的一页篇章。回顾全年,中国资本市场依旧书写不少跌宕起伏的故事。

A股&港股负重前行,主要股指均达两位数跌幅,但A股十大牛股交出亮眼答卷,前三甲涨幅大超300%;人民币汇率“不平静”,但年末利多集体爆发,明年有望与A股联动修复;债市经历连番变化,如今正与“理财风暴”顽强抗争。

A股&港股砥砺前行

今年A股整体呈现“W”形的不连贯走势。沪指两度失守3000点,又两度发力收复,整体波动幅度明显加大。

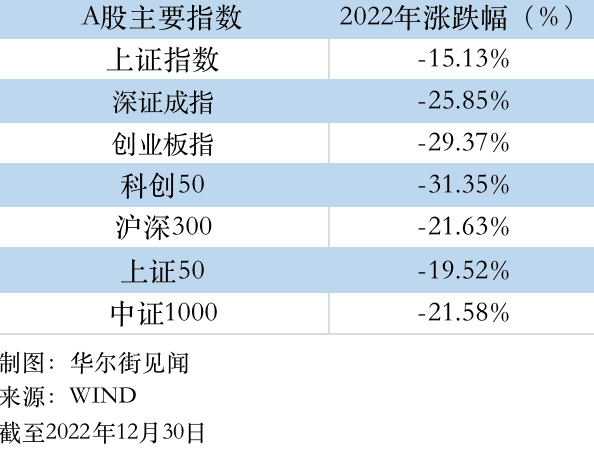

从主要指数表现来看,2022年上证指数全年跌幅为15.13%,最低2863.65点,最高3651.89点;深证成指全年下跌25.85%,最低10087.53点,最高14941.19点;创业板指跌幅达到29.37%,最低2122.32点,最高3349.45点;科创50指数全年下跌31.35%,跌幅居首。

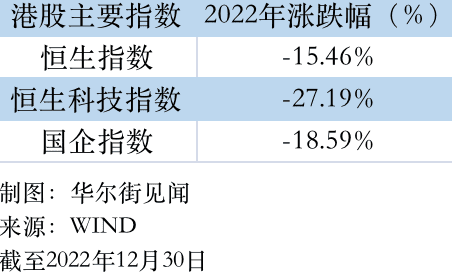

在港股指数方面,恒生指数和国企指数分别下跌15.46%和18.59%,恒生科技指数领跌,幅度达到27.19%。

A股最大牛股暴涨381%,价值板块再攀高峰

首先A股十大牛股依然表现亮眼。

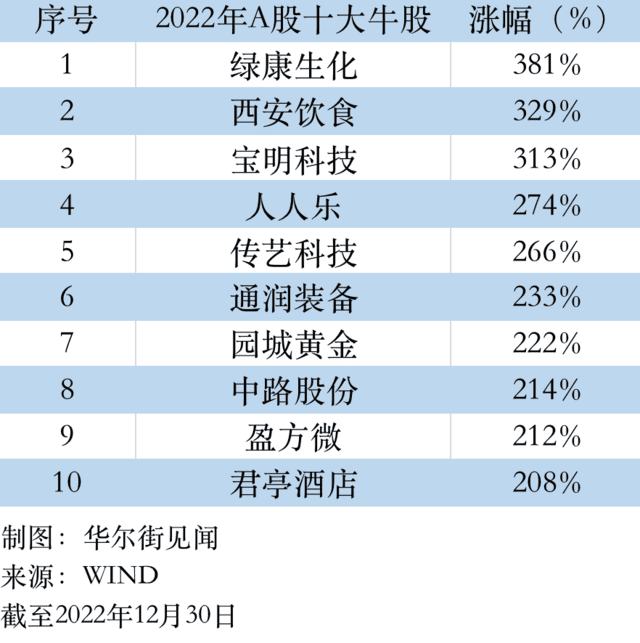

荣登2022年A股十大牛股榜首(剔除次新股、北交所个股)的是绿康生化,凭借全年381%的涨幅斩获年度冠军,紧随其后的是西安饮食和宝明科技,涨幅均超过三倍。而位列第四至第十的个股涨幅也悉数超过200%。

主营业务为兽药研发、生产和销售的绿康生化能够登上今年牛股榜首超出众人预料,但是根据资料显示,公司在今年8月公告拟收购江西纬科,后者从事光伏胶膜业务。这笔收购一度遭深交所质疑而暂停,但随后再度重启。兽药公司进军光伏,被认为是助力股价上冲的关键原因。

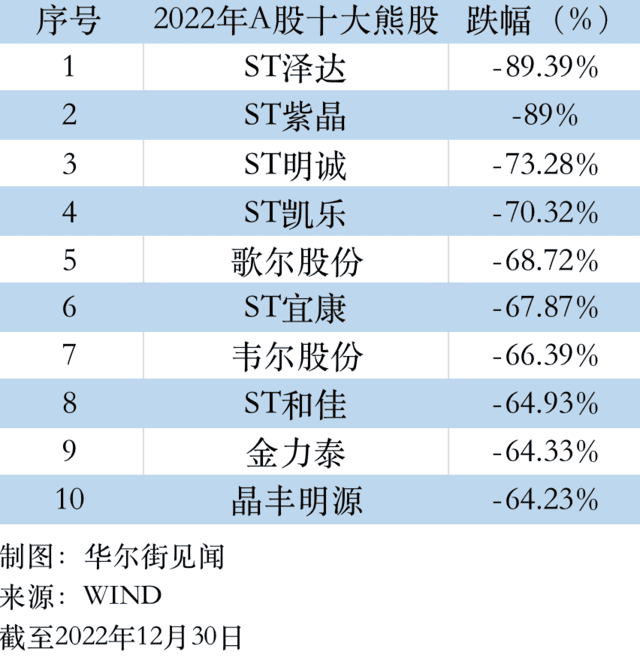

此外和十大牛股相对的,年度十大熊股名单同样新鲜出炉。ST泽达和ST紫晶全年跌幅均接近90%。另外值得关注的是,获得机构重仓的两只个股同样挤进熊股榜单,分别为下跌68%的歌尔股份和下跌66%的韦尔股份,分列第五名和第七名。

从行业看,今年A股行业板块跌多涨少。以申万一级行业划分,全年仅煤炭(+10.76%)和综合(+9.62%)取得正收益,电子(-36.53%)、建筑材料(-26.13%)、传媒(-26.07%)、与计算机(-25.47%)位居“跌幅榜”前列。

总体来看,价值板块的表现优于成长板块,能源板块在地缘政治冲突背景下收益尤为突出。

进入11月之后,随着疫情防控措施持续优化,酒店餐厅、景区旅游等消费板块带头突破,为提升市场活力立下汗马功劳,从西安饮食的飙涨就能充分体现。

中金公司在2023年市场展望中提到,中长期而言,消费升级和对美好生活的向往仍是大势所趋,文旅产业增加值占GDP比重不断提升正是人们追求美好生活的重要体现。中国的人均出游次数、酒店RevPAR(平均客房收益)水平、人均餐饮消费均存在很大提升空间。未来随着疫情影响逐渐消除,以及居民收入水平和消费意愿逐渐恢复,旅游酒店及餐饮行业有望重拾增速。

人民币汇率年末利多集体爆发

纵观全年,人民币对美元中间价累计贬值5889基点,贬值幅度超过9.23%,创下近期来最大年度贬值幅度。

而在在岸人民币方面,今年全年累计下跌8.32%,为1994年汇率并轨以来最大年度跌幅。

中信证券曾在12月初人民币汇率反向破7时表示,短期美元疲弱,国内经济预期改善,叠加年底积压的结汇需求,人民币在利多的集中释放下或将保持强势。

展望未来,后续待市场消化利多因素,结汇需求释放之后,人民币或重回震荡态势,未来经济基本面是否能从当前的 “弱现实”状态顺利扭转将决定明年人民币是否可以持续升值行情。

此外,从人民币汇率与A股之间的联动性看,当前人民币偏强和A股持续修复有望同步进行。

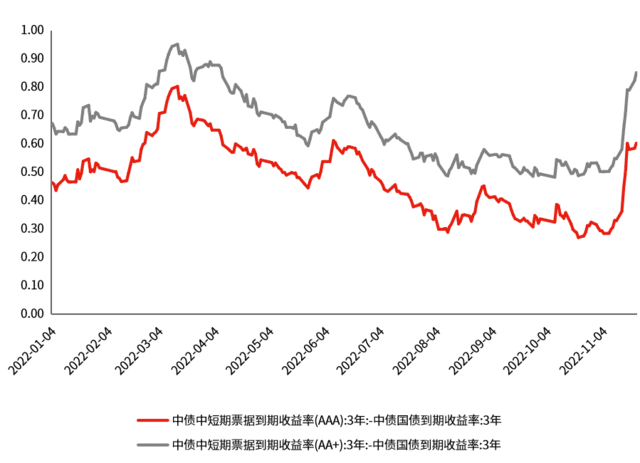

债市:2022经历连番变化,年末身处“理财风暴”之下

在全球债市连番动荡的背景下,一向以稳健著称的中国债市虽依旧一步一个脚印,但也难以完全置身事外。

上半年资本面呈现宽松状态,促使机构“滚隔夜”行为盛行,上半年银行间质押式回购成交量屡破7万亿元;年中,央行突发降息带动长端收益率大幅下行,点燃债场的做多情绪;年末时段,债市显著下挫,理财产品和广义基金被大量赎回。

其中十年期国债收益率在年初位于2.63%附近,12月左右曾触及2.967%的高位,但接近年末收益率又有所下降,12月30日收于2.881%。

华泰证券张继强团队曾在12月7日的报告中表示,近日的债市调整已经超出了基本面的范围,信用债正在面临流动性冲击,很大程度上源于理财赎回的反馈效应。

当前位置开始进入配置区域。而中低等级信用债的抛售压力还在继续,锚在哪里?答案仍不清晰。如果赎回压力继续,资产背后的需求群体和承接力将决定表现。

本文来自:华尔街见闻,作者:朱雪莹