本文来自微信公众号:投中网 (ID:China-Venture),作者:蒲凡,头图来自:视觉中国

2022年下半年,国内餐饮赛道开启了一轮节奏剧烈的调整期,头部品牌亏损、闭店、退出、业务调整、开放加盟的消息日常滚动式地出现新闻推送里,刺激着人们重新评估那些看上去已经被充分验证的行业经验。而这次,传递信号的主角轮到了卡乐星。

随着11月21日上海浦东嘉里中心店结束营业,老牌汉堡品牌卡乐星在中国大陆市场范围内已经没有任何直营业务,经营版图仅保留浦东机场和胶东国际青岛机场两家“加盟店”。与此同时,卡乐星上海办公室也向媒体确认后续并没有新的开业计划,进一步佐证了人们对于趋势的判断:WGAGS、COFFii & JOY、POPEYES们的遭遇并不是孤例,西式餐饮正在失去它的未来。

不过卡乐星的败走,真的可以用“寒气传递下去”来简单概括吗?

一、重新定位卡乐星

虽然消费者们对于卡乐星闭店表现出了不舍、惋惜,但在我国并不算长的西式餐饮发展史上,作为品牌的卡乐星其实并没有扮演过拥有特殊意义的角色。

卡乐星的国内首店开业于2009年9月,此时西式餐饮在中国消费市场早已迈过“开荒”阶段,肯德基、麦当劳经营超过30年,已经在考虑开放“特许经营权”进一步向下沉市场扩张,迎来25周年纪念的德克士则计划着向1000家门店的数量冲刺。

西式餐饮能在中国市场“赚钱”更是资本市场公开的财富密码,早在2005年中国烹饪协会西餐专业委员会的统计里,国内全国大中城市范围内的西餐企业就已经超过2万家,其中西式正餐3200家、西式快餐4000家。

商务部则将这些数据进一步细化,统计发现2004年中国营业额最高的100家餐饮企业里,有31家企业以快餐作为主营业务。而在这31家快餐企业里,西式快餐企业每平方米单位面积年均营业额收入达到31151元,稳压中式快餐企业单位面积年均营业额收入的14400元。

在这样的前提下,对于西式餐饮品牌来说,中国市场显然不是一个“做不做”的问题,而是“怎么做”“什么时候做”。尤其是在次贷危机爆发、海外消费市场增长出现明显停滞的2008年之后,排得上名号的西式餐饮品牌基本都提出了雄心勃勃进军或扩张中国市场的计划。

典型代表包括赛百味在2010年初提出的“本土化”战略,计划五年内在中国开设500家门店,并尝试将北京烤鸭、四川辣酱等“本地口味”收录进sku库,而在此之前中国门店在赛百味的经营版图里仅占0.5%的份额。

还有在2008年Q3季度遭遇上市16年以来首次亏损的星巴克,2010年初时任CEO舒尔茨宣布“中国将超过日本成为其北美之外最大的市场”“正在精心筹备在中国的扩张方案”——这个决定在当时还被媒体解读为“积极防御”,被认为是回应2009年6月在天津等七大城市高调推出McCafe,准备用8~15元低价策略争夺咖啡市场的麦当劳。

而且即使和众多“共襄盛举”的后来者进行横向对比,卡乐星也显得十分没有梦想。

卡乐星能够进入中国市场,其实是一次典型的“加盟商”行为。2009年,面包物语集团和拥有卡乐星“新加坡和马来西亚特许经营总经销权”新加坡休闲餐饮集团Aspac F&B合资3000万元人民币成立了上海星界晖餐饮管理有限公司,负责开发卡乐星在中国华东及华北地区的特许经营业务。

开头提到的卡乐星国内首店,上海来福士广场店正是星界晖倾力打造的“业绩样板间”。在品牌进驻的新闻发布会上,星界晖时任CEO陈美生直言不讳地表示他们认为“苏浙沪以及京津地区是中国最具消费能力的市场”,而投资人之一、面包物语主席郭明忠则表示他的集团需要在“面包新语”和“大食代”的基础上拥有一个更好的商场进驻组合。

这种纯业绩导向的思维模式,进一步让卡乐星收敛了很多“外企”特质,并没有展现出近似于“轴”的品牌把控欲,而是很“市侩”地给与了加盟商们充分的“在地自由”。星界晖对于卡乐星的定位是“高级汉堡餐厅”,2011年拿下福建地区特许经营经销权的福建美天美餐饮管理有限公司,则希望把卡乐星开到“地级市”,计划“未来5年将在福建开15家店,其中第二家店确定将开在泉州。”

至于卡乐星拥有真正意义上的“中国直营店”,已经是2013年卡乐星(上海)餐饮有限公司成立之后的事,大致可以理解为“已经初步具备品牌影响力之后,自上而下的一次引导性修正”。

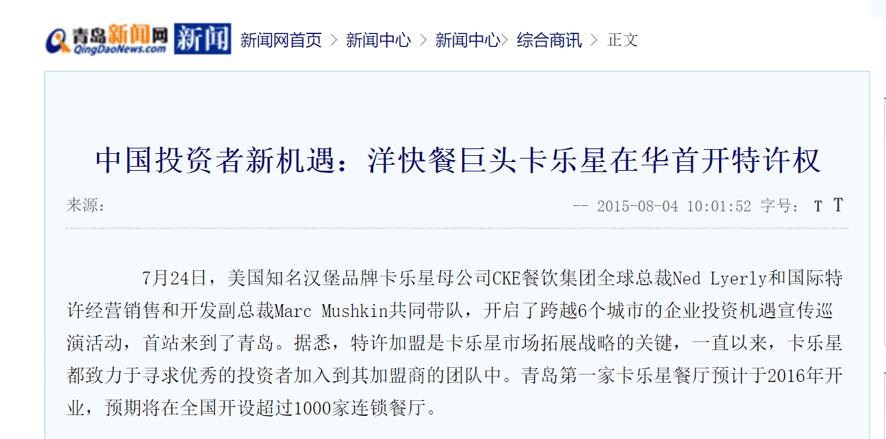

不过2015年7月,卡乐星母公司CKE餐饮集团全球总裁Ned Lyerly与国际特许经营销售和开发副总裁Marc Mushkin带队来华进行商务交流的时候,“特许经营”的重要性又被再次强调:“相信开放加盟权能够帮助卡乐星快速占领并稳固中国市场。”

时间线梳理下来,我们甚至可以得出这样的结论:卡乐星思考的一直都在开发“既有资源”,他们的中国区业务从来没有经历过真正的挑战——拥有这样底色的品牌在整体下滑的大趋势下被“优先关店”,并不是一件很难理解的事情。

二、“加盟”需要重估

不过“加盟”确实到了需要回归“理性”的节点。

自从消费市场进入后疫情时代,“加盟”模式在实体经营中表现出来的“韧劲”和“强适应性”被不断提及。人们普遍的观点是,加盟模式不仅能够保证品牌方拥有足够的现金流,可以更加专注地投入到产品研发,更重要的是加盟似乎可以平衡“扩大规模、扩大市场范围”与“轻运营”之间的矛盾。

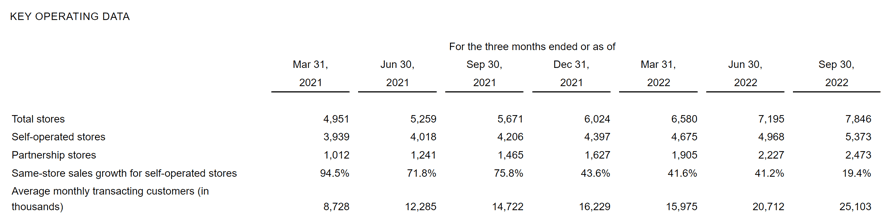

瑞幸的复苏过程就常常被用来支撑起这套论述逻辑。以最新的财报数据为例,2022财年Q3季度瑞幸净收入达到38.95亿元,实现同比增长65.7%。其中净利润为5.29亿元,月均交易客户数同比增长70.5%,达到2510万人次。

而这些数据增长的主要来源指向了“加盟(联营)”模式,财报提及瑞幸截至第三季度拥有5373家自营门店和2473家联营门店,其中联营门店贡献的净收入约为8.99亿元,同比拉升幅度达到了116.1%。

应景的是,第三季度运营开支占净营收的比例下降到了138.3%,远远低于2018年“暴打资本主义韭菜”时代的301.7%。

华莱士提供了一份更夸张的数据。截至2022年10月份,华莱士在全国范围内已经拥有20091家门店,超过肯德基(9028家)、麦当劳(5548家)、德克士(3000家)三家总和,其中有近8000家门店开业于2019年12月之后——而华莱士的营收规模也保持了同步增长。

据“华士食品”公布的上市年报显示,截止2022年上半年华莱士营业收入及净利润实现了持续增长。2021年全年和2022年上半年,华莱士分别实现了营收规模同比增长61.64%和16.60%。

到了挑战更加严峻的2022年下半年,“加盟”甚至成为了一个富有“广谱性”色彩的出路策略。茶饮、咖啡、中式糕点、西餐、火锅等细分品类的头部品牌们相继宣布开放加盟。

瑞幸甚至在原有的模式基础上推出了一个PLUS版本,新零售合作伙伴招募计划,寄希望于通过0加盟费的模式继续向三四线城市完成扩张,预计新一批下沉市场联营合伙人名额将在12月开放。

三、但“加盟”真的无懈可击吗?

在中国市场总共13年的经营时间里,卡乐星出现在公开报道里的发展愿景无一例外都来自于加盟商。“8年100家”“全国1000家”这两个最常被行业媒体引用的数字,分别来自星界晖举办的首店新闻发布会、2016年CKE在青岛举行的企业投资机遇宣传巡演。

而这些规划全都没有兑现。有媒体统计发现,2015年6月(也就是上海来福士广场店开业的6年后)卡乐星在国内的门店数量仅仅只有6家。2015年11月,福州首家门店也选择关闭,没有撑过美天美在开业典礼时勾勒的“未来5年”。

也就是说,虽然卡乐星这次的业务收缩很难排除疫情影响,但经营层面的问题在疫情前就已经频繁出现。加盟商们的活跃表现能够支撑起卡乐星在风口期的扩张野心,另一方面也意味着卡乐星对于加盟商的“在地运营能力”有着很高的依赖性,进而导致“因人成事”或者“因人废事”各自拥有了不小的可能性。

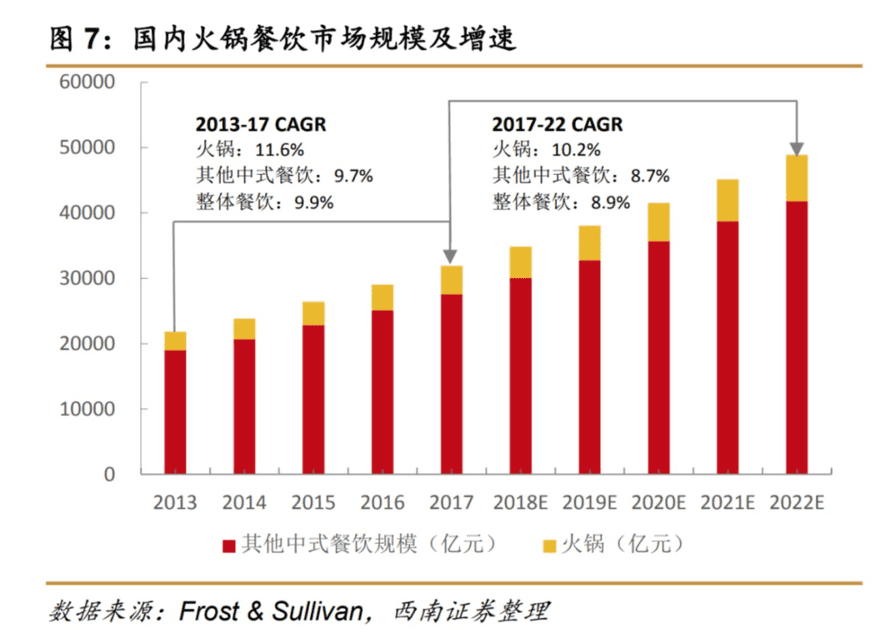

更何况对于纯业绩导向的加盟商来说,西式餐饮早就不是什么增量市场了,火锅、泰餐、小吃集合点已经拿出了更有说服力的数据。

一份来自于Frost & Sullivan显示,在疫情之后的中国餐饮市场里,火锅不仅占据的中餐市场的最大份额,整体增速更领先于其他餐饮品类,“火锅品类的坪效也的确是高于其他正餐或者快餐小吃的,且品类的毛利率高达55%~60%,净利率10%~15%,远超行业平均。”

维持加盟体系健康运行的难度可能也被极度低估。今年10月,中国连锁经营协会通过走访调查发现,虽然有95%的连锁企业进行了三年战略规划,但只有27%的企业能够进行月度落地复盘与纠偏;有81%参与调研的企业制定了明确的分级授权管理制度,但在实际中严格按照制度进行管理的企业只占59%。

而这些开展连锁加盟业务后来带的实际需求,对应着经营层面上转化为实打实的试错成本。相当一部分企业认为当前培训体系不足以支持业务发展,近三年有80%的企业曾外聘高管,平均每家企业引进5位高管;外聘高管最多的企业三年内引入21位高管。

报告还以销售规模在50亿元以上的中大型连锁经营企业为例,推算了人才培养成本,得到的大概数字为大学生培训周期为3~6个月,人均培训成本约为500元/月(不包含人工成本),含培训场地、培训物料、差旅成本。

按照一年入职400人的规模计算,每年投入在新人才培养上的成本大概需要60~120万元。再加上其他员工和干部培训投入,则年度培训费用通常会超过100万——对于很多加盟方来说,这意味着难以快速兑现价值的沉没成本。

这些与市场动向相悖的反例想我想起一位餐饮投资人的观点:不要孵化所谓的“蓝海”品类品牌,因为“蓝海”大概率意味着真没有机会。

我想这句话套用在加盟这件事上也非常合适,毕竟在无限趋近于零和博弈的后疫情餐饮市场里,很少有人能判断那些被主动释放出来的“机会”,是不是为了寻求一份“降本增效”后的招股书。

本文来自微信公众号:投中网 (ID:China-Venture),作者:蒲凡