本文来自微信公众号:财经杂志 (ID:i-caijing),作者:李飞,编辑:郝洲,头图来自:视觉中国

2022年对于全球经济来说是无比艰难的一年,创纪录的通货膨胀、严重的能源危机以及对世界贸易造成严重破坏的地缘政治冲突。由于这些强劲逆风依然存在,一些国际经济机构对2023年的贸易和经济增长前景表示悲观。

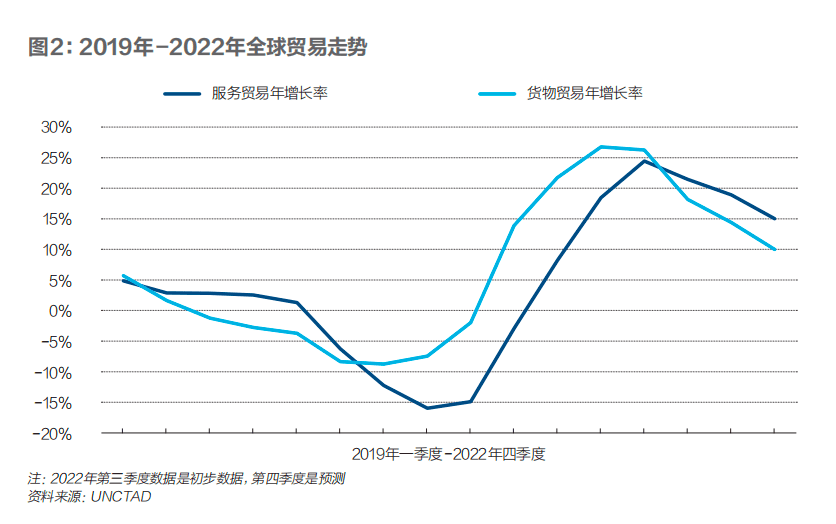

联合国贸易和发展会议(UNCTAD)在2022年12月13日发布的全球贸易简报中指出,2022年全球贸易预计达到创纪录的32万亿美元,但由于紧张的地缘政治局势和金融环境持续存在,从2022年下半年开始的贸易放缓预计将在2023年继续恶化。

2022年贸易额曲线是先扬后抑,货物和服务贸易均实现强劲增长,这些增长大都发生在上半年。商品贸易额同比增长10%,达到约25万亿美元,部分原因是能源价格上涨。服务业贸易额同比增长15%,达到创纪录的7万亿美元。

虽然能源成本提高会在短期内提升贸易额,但如果这一问题得不到解决,必然会影响贸易额长期增长趋势。再加之利率上升、主要经济体持续通胀等全球经济负面溢出效应,2023年的经济增长预测正在下调。国际货币基金组织预计2023年的全球经济增长率将下滑至2.7%,是近三年来的最低值,而且不排除进一步下调的可能性。

UNCTAD认为,持续收紧的金融状况预计将进一步抑制需求端,并加大高负债政府的压力,放大脆弱性,从而对投资和国际贸易产生负面影响。

世界贸易组织(WTO)也预测2023年全球商品贸易将大幅放缓,因为随着能源成本激增和利率上升削弱家庭需求,2023年全球进出口贸易额应仅增长1%,低于之前预测的3.4%。“全球经济面临着多方面的危机。”WTO总干事恩戈齐·奥孔乔-伊维拉(Ngozi Okonjo-Iweala)担心2023年的贸易前景已变得相当黯淡。

WTO定期公布的《世界货物贸易晴雨表》提供与近期趋势相关的商品贸易轨迹实时信息。该指数目前为96.2,低于100表明增长低于趋势水平,高于100则表明扩张高于趋势水平。WTO发现,出口订单、航空货运和电子元器件贸易都出现了负面趋势,所有这些都表明企业信心正在降温,全球进口需求也在减弱。

这一点从海运数据上也体现出来,因为全球供应链危机的缓解也一定程度上因为需求端减弱。港口和航运公司现在已经适应新冠病毒大流行带来的挑战,大型港口长达数周的货船积压现象一去不复返,海运费率已跌至大流行前水平以下。海运巨头马士基首席执行官索伦·斯库(Soren Skou)指出,在需求下降和供应链拥堵缓解的推动下,运价见顶并开始恢复正常。2022年11月,马士基下调2023年的集装箱需求预测,这是衡量全球贸易流量的重要指数,目前预计最大降幅将从此前1%扩大至2%~4%。

一、主要经济体需求萎靡

造成贸易数字下滑的原因有短期因素也有长期趋势,短期因素包括主要经济体增长放缓,进而导致进口需求放缓。

在欧洲,俄乌冲突导致的能源价格高企挤压家庭支出,基础工业以及制造业成本均显著提升。欧盟委员会预计,在不确定性增加、能源价格压力高涨、家庭购买力下降、外部环境走弱和融资条件收紧的情况下,欧盟、欧元区和大多数成员国将在2022年四季度陷入经济衰退。2023年,欧盟经济预计几乎为零增长。

在美国,货币政策收紧将打击住房、汽车和固定投资等对利率敏感领域的支出,这些都将会对全球贸易流量带来影响。

美国作为全球第一经济体,其经济表现对全球贸易有举足轻重作用。据标准普尔全球市场情报2023年宏观经济基线预测估计,美国将在前两个季度出现衰退,下半年国内生产总值(GDP)增长将复苏。

美国经济在2022年四季度表现出韧性,就业持续增长,部分能源价格回落,在欧洲等贸易伙伴国家已经陷入衰退之际,美国经济没有陷入衰退。

按年度计算,从2022年到2023年,美国GDP预计将增长0.3%,但增长将在上半年收缩后的下半年实现。在2023年,标普分析师预计前两个季度的收缩幅度将大于2022年,复苏也不会像2022年下半年的增长那样强劲。2022年消费者的弹性支出依赖于不可持续的信贷和存款减少,而不是像2021年那样依靠刺激支出。随着可变利率和新增信贷利率继续上升,通胀仍相对较高,消费者支出面临更多阻力。

美国经济衰退对全球贸易流量影响巨大,美国宾夕法尼亚州立大学经济学教授乔纳森·伊顿(Jonathan Eaton)和耶鲁大学经济学教授萨缪尔· 柯图姆(Samuel Kortum)是国际贸易领域权威专家,他们曾在2016年发表合著论文《贸易和全球经济衰退》研究2008年金融危机中全球贸易和制造业崩溃在多大程度上是美国受到次贷危机冲击的后果。

伊顿和柯图姆假设,如果仅美国经济受到冲击,其他地方没有,那么仅美国的冲击就使全球贸易减少了3.6%,而实际下降额为20.5%。鉴于当时美国对世界贸易的贡献约为12%,对世界制造业生产的贡献约为14%。因此,在任何一种情况下,美国冲击本身对全球贸易和生产的影响,都比它们各自的美国份额高出约50%,这反映出世界贸易体系是如何放大美国的冲击效应的。

这一次美国经济衰退的预测是基于这样一个假设,即美国联邦储备委员会将维持利率政策,使需求放缓到足以将通胀降至2%的目标水平。金融收紧需要一段时间才能在经济调控中充分发挥作用,以降低通货膨胀。因此,标普全球市场情报预测,美联储将在2023年上半年进一步收紧货币政策,使经济处于需求疲软时期。

加息通过提高信贷成本降低消费者需求。对于购买耐用品,如通过贷款购买汽车或通过抵押贷款购买住房,贷款机构对消费者债务偿还与收入比率的限制,抑制消费者购买的商品数量。抵押贷款利率的快速上升已经导致独栋家庭住宅房地产市场急剧下滑,伴随而来的是相关家具和家居用品市场的疲软。

利率上升也会影响企业,资本成本上升会降低企业购买新工厂和设备的能力,甚至降低企业持有大量安全库存的能力。对于一些已经因通货膨胀而面临更高成本的企业来说,资本成本的增加可能导致负现金流甚至资不抵债。在这种高利率、低增长的环境下,一些在2021年繁荣时期为新设备支付高价的新入场者尤其容易受到冲击。

在这种情况下,标普全球市场财智运输领域咨询总监保罗·宾厄姆(Paul Bingham)预测,美国进口商品额在2023年将下降1.2%(相比之下,2022年全年预计增长16.4%,2021年预计增长23.4%)。虽然美国仍将出现贸易逆差,但逆差数额将会缩小,因为出口放缓的幅度不会像进口放缓那么大。预计2023年商品出口增速将增长1.4%,而2022年的增速预计为19.1%。与此同时,美国大多数贸易伙伴国的经济,尤其是较发达国家的经济,将在2023年陷入衰退,这会削弱对美国出口产品的整体需求。

二、美欧加强紧密关系

除了来自经济衰退方面的压力,地缘政治带来的供应链转移也将影响全球贸易流量和流动方向。在过去一年中,全球经济版图正在急速转变,随着俄乌冲突持续以及西方国家与中国之间的政治和经济摩擦不断,全球化全盛时代所带来的低风险溢价(risk premium)已经被彻底改变,供应链风险成为很多跨国企业的战略关切,应对策略包括供应商多样化(diversification of suppliers)、在地化(Reshoring)、近岸(Nearshoring)以及友岸生产(Friend-shoring)。

“过去两年的冲击使得供应链十分脆弱,各国很容易倾向于采取贸易限制措施。但全球供应链紧缩只会加深通胀压力,长此以往会导致经济增长放缓以及生活水平下降。”奥孔乔-伊维拉认为。

这其中有两个值得注意的贸易趋势,其一是中国与俄罗斯之间贸易额大幅增长,俄罗斯对中国的出口与2021年相比几乎翻了一番。据中国海关总署发布的统计数据显示,2022年前三季度,中俄贸易额同比增长32.5%,达到1360.89亿美元。其中,中国对俄出口522.44亿美元,同比增长10.3%;中国自俄进口838.45亿美元,同比增长51.6%。另一方面,西方贸易伙伴在俄罗斯贸易额中将失去其重要性,如果俄罗斯在2022年~2023年冬季彻底切断对欧洲的天然气供应,这一趋势可能变得更明显。

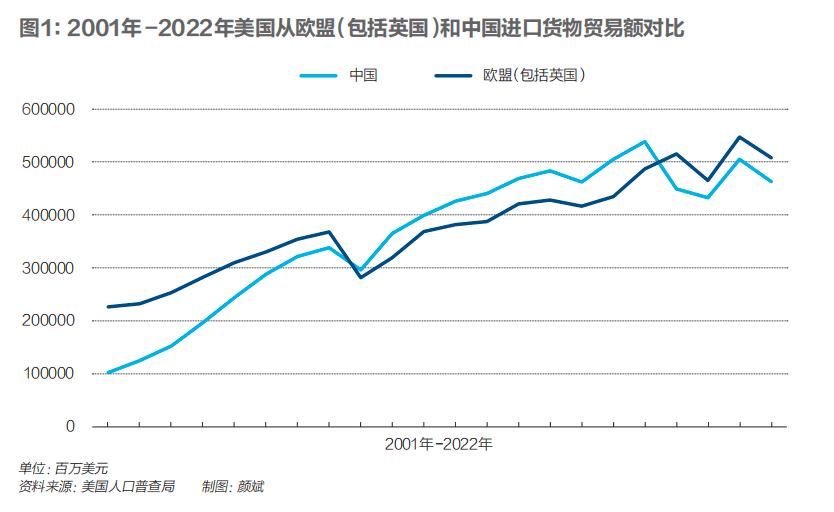

与此同时,美国和欧洲这对传统盟友之间的贸易关系继续变得更加紧密,美国对欧洲的货物贸易进口额在2018年贸易摩擦后超越对中国的进口额,这是自中国2009年成为世界第一大出口来源国以及美国第一大进口来源国之后的巨大转变,过去一年中,跨大西洋贸易持续这一趋势。

由于美国的大量进口,欧洲资本和商品正以前所未有的速度涌向大西洋彼岸。这对于因能源价格飞涨而陷入困境的欧洲制造商来说无异于救命稻草。这也推动美国纽约等东海岸港口集装箱吞吐量超越洛杉矶等西海岸港口,纽约新泽西港在2022年9月连续第二个月成为美国最繁忙的集装箱港口,处理的货物比2019年9月多35%,而此前多年美国的对外贸易都是向亚洲倾斜的。

以美德贸易为例,仅在2022年9月,德国对美国的出口就同比增长近50%。疲软的欧元还使欧洲公司在美国市场上获得额外优势。此外,在廉价能源等因素吸引下,欧洲公司也在向包括墨西哥在内的北美地区投放资源。

“在当前的地缘政治背景下,我们更青睐美国。”跨国化工巨头索尔维集团CEO(首席执行官)伊尔哈姆·卡德里(Ilham Kadri)表示。索尔维集团近日宣布一项8.5亿美元的投资,将在美国南方建立电池制造厂,希望从美国电动汽车市场获益。

美国还成为欧洲最大的能源和军事装备供应国之一,取代俄罗斯在天然气供应方面的地位,并推动欧洲加强防务。德国计划从美国购买35架洛克希德-马丁公司制造的F-35喷气式战斗机。根据欧盟数据,美国对欧盟的服务出口正在激增,2021年同比增长17%,达到3050亿欧元(约为3150亿美元)。

日益紧密的跨大西洋关系主推全球经济沿东西阵营路线重组,美欧政府都鼓励企业在本地而不是在亚洲生产关键产品。一些德国公司已经开始从设在德国而非中国的工厂向美国出口,部分原因是根据原产地规则规避关税。

研究机构荣鼎集团在一份研究报告中指出,德国中小型公司的反应尤其明显,它们一直在将投资从中国分散出去,原因是在中国面临日益激烈的本土竞争、不断上升的劳动力成本和与德国本土差异巨大的防疫规定。

据德国机械工程工业协会数据显示,2022年1月~9月,德国机械工程类公司对美出口同比增长近20%,达到180亿欧元;同期,这类企业对华出口下降3%,至140亿欧元。

美欧加深贸易相互依存并非一朝一夕,从这几年的跨境直接投资就可见一斑。据美国商务部2022年7月公布的数据,在美国,来自欧洲的外商直接投资在过去一年同比增长13.5%,达到约3.2万亿美元,占美国全部外国直接投资的70%。在欧洲,来自美国的外商直接投资2021年增长约10%,达到约4万亿美元。这些投资有大约三分之一是在制造业领域,包括化工和电子产品。英国政府近日宣布,美国生物制药公司莫德纳将在英国建立疫苗生产中心,并投资11亿英镑(约13.3亿美元)的研发资金。

许多研究已经证明,外国直接投资和对外贸易存在正相关关系。经合组织(OECD)在1999年的一项研究发现,外国直接投资帮助刺激原产国的出口增长。对外直接投资每增加1美元,就会产生2美元的额外出口。美欧之间通过跨境直接投资进一步巩固贸易关系,这些都会在今后数年间逐步显现出来,而这些趋势一经巩固将很难改变。

三、RCEP潜力待发挥

在供应链风险这些负面因素之外,UNCTAD报告也指出,2023年全球贸易将迎来一些利好因素,其中就包括近年来签署的一些区域贸易协定将会发挥越来越大作用,为国际贸易提供一些动力,这其中就包括《区域全面经济伙伴关系协定》(RCEP),2023年RCEP更多成员国将完成国内核准程序并正式生效实施。

RCEP的15个成员国集中在亚太地区,涵盖全球近三分之一人口、近三分之一的GDP(26.2万亿美元),是迄今为止覆盖范围最广的一项自贸协定。作为对比,美国、墨西哥和加拿大之间自贸协定USMCA覆盖全球贸易量28%,欧盟共同市场各成员国之间贸易量则占全球外贸总量18%,均小于RCEP。

尽管RCEP还只是浅层贸易协定,但其体量十分巨大,涵盖多个制造业大国,成为全球规模最大的超级经济圈,并在亚太地区移除贸易壁垒,协定生效后区域内90%以上货物贸易将最终实现零关税,且主要以立刻降税到零和十年内降税到零为主。RCEP 签署使得中国和日本、日本和韩国首次达成双边关税减让安排。

关税清零为创造单一整合市场奠定基础,让亚太国家有机会追赶欧洲,实现欧盟内部市场那般巨大的区域内贸易规模。这也有助于中国加速整合亚太区域,进一步争取到新市场,以对冲欧美供应链转移带来的风险。

RCEP为中国在全球贸易格局中带来很多利好因素,多数成员国的最大贸易伙伴正是中国,RCEP相关举措的实施可望进一步带动彼此经贸关系。中国商务部数据显示,2020年1月至9月,中国与其他RCEP成员贸易总额达10550亿美元,约占中国对外贸易总额三分之一。通过RCEP新建立了中日自贸关系,中国与自贸伙伴的贸易占全部贸易覆盖率将由目前的27%提升到35%。

“RCEP的达成将有助于扩大中国出口市场空间,满足国内进口消费需要,加强区域产业链供应链,有利于稳外贸、稳外资,为形成以国内大循环为主体、国内国际双循环相互促进的新发展格局提供有效支撑。”中国商务部副部长王受文说。

在新的一年,RCEP给中国外贸产业带来的具体机遇将包括为汽车产业降低进口货物成本,降低国内厂商生产成本。由于国内仍有部分汽车零部件需要依赖从日本进口,多数汽车零部件种类都被纳入中国对日本的关税减让品目范围。又如,RCEP将使中国晶圆厂及封测厂受益,考虑到日韩对中国的半导体材料和设备的进口关税也在全面降低,具有竞争优势的国产半导体材料、芯片及设备厂商将有更大机会进入日韩市场。

中国外贸企业应该从整体全球经营策略上,根据RCEP在贸易、服务、投资等方面的市场准入条件和便利措施,综合考虑RCEP与其他自由贸易协定、海南自贸港等国内特殊区域的有关政策,关注RCEP成员国投资并购机遇,优化和整合产业链布局,以平衡国际经贸环境的不确定性,制定可落地的整体策略。

本文来自微信公众号:财经杂志 (ID:i-caijing),作者:李飞,编辑:郝洲