本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:王磊,题图来自:视觉中国

每次特斯拉降价,负责政府和媒体公关事务的中国区副总裁陶琳都要出来解释一番,强调特斯拉降价是因为遵循了所谓的“第一性原理”,是按照“成本定价法”才做的决定。

但这样的说法越来越没什么说服力,社交媒体上的“民愤滔天”是一方面,95%的国产化率是另一方面。更重要的是,从去年三季度开始,中国市场的需求疲软已经成为“房间里的大象”,大家都心知肚明,只是官方不愿意说破罢了。

从定价策略上看,特斯拉已经从“成本定价法”转为“需求定价法”,至少在中国是这样。

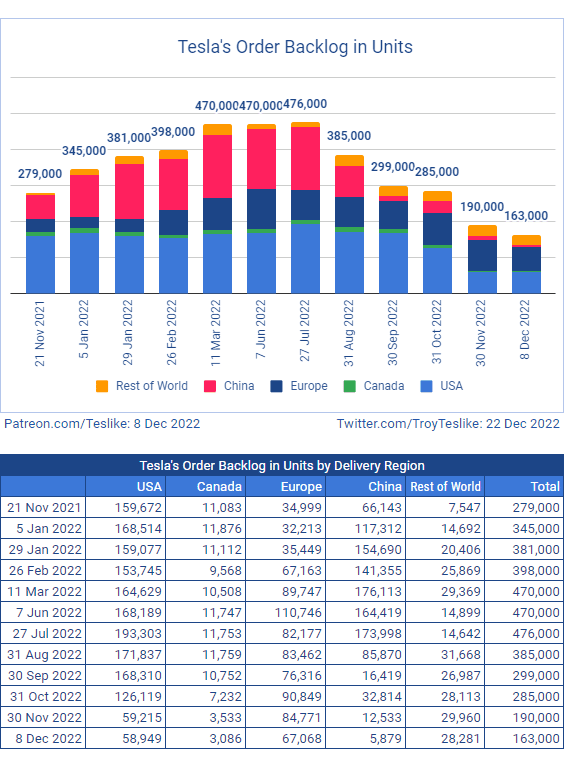

根据分析师Troy Teslike的数据,特斯拉的订单池从去年7月之后开始下滑,仅五个月时间,特斯拉全球订单池从47.6万辆下滑至16.3万辆,中国市场更是从9月份之后出现了断崖式的下滑,这点也直接体现在特斯拉的股价上。

在去年三季度前,特斯拉的股价表现并不算拉胯,无论是和通用这样的老牌大厂比,还是跟“蔚小理”以及Lucid这样的新势力相比,都堪称坚挺。但从9月份之后,特斯拉的股价彻底摆烂,之后又由于推特收购案产生的一系列连锁反应,股价一泻千里,CNBC甚至称它为2022年表现最烂的科技股,比Meta还要更逊一筹。

在没有新车发布的情况下, 特斯拉想要喂饱上海工厂越来越难,虽然特斯拉从去年9月份开始启动一系列的优惠措施,但这种钝刀子剁肉的方式收效甚微,唯有一个大招才能暴力拉升需求,所以这次特斯拉干脆把国产Model 3的起售价降到22.99万起,创下历史新低。

但对特斯拉来说,降价和股价并没有直接关系,一方面是效果有待观察,另一方面是降价会直接影响毛利率。更何况,影响特斯拉市值的也不止需求疲软这一件事。

一、美联储背锅

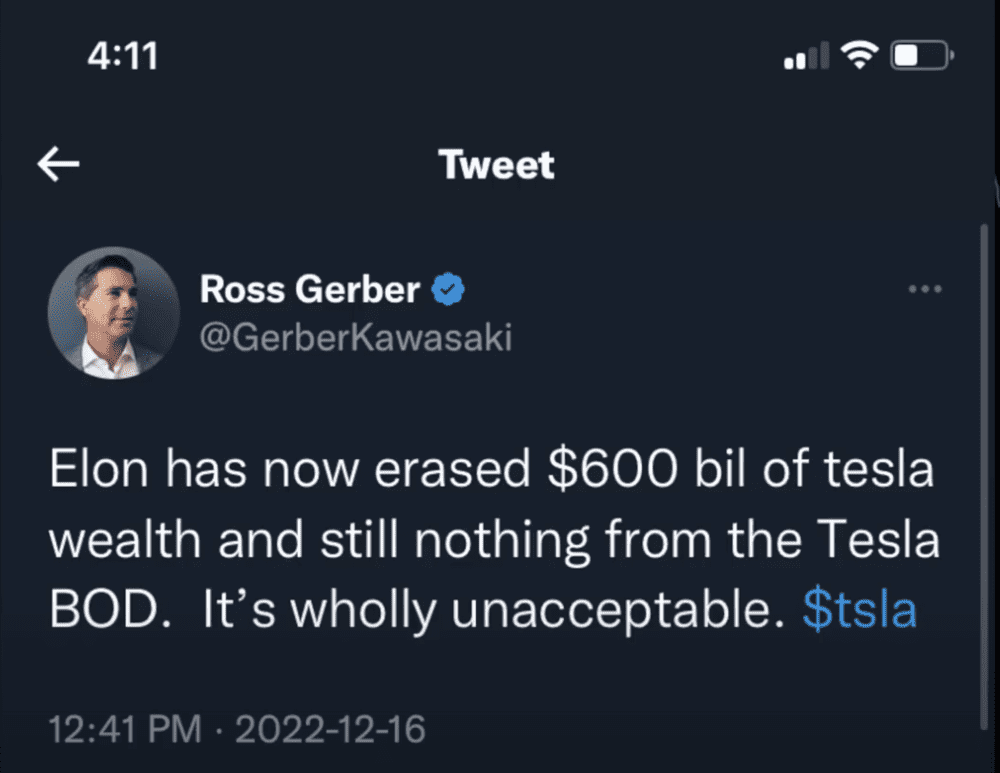

去年12月16日,持有特斯拉股票多年的Ross Gerber在推特上发文称:“特斯拉的市值已经缩水了6000亿美元,但是董事会却什么都不做,这是完全不能接受的!”

谁料,这条推特被推特的新老板马斯克看到了,他回复了三点:“特斯拉的管理比以往任何时候都要好,我们管不了美联储,这才是真正的问题所在。”

接着,这位特斯拉的死忠粉也杠上了,他回复说:“美联储在关键时候确实表现糟糕,但以特斯拉的优异表现,PE至少也是苹果的2倍,也就是说,特斯拉的股价至少也得是250美元。”

这场对话基本上也是去年围绕特斯拉股价讨论的一个缩影。

在马斯克看来, 特斯拉股价暴跌的罪魁祸首是美联储,因为利率上升,人们更愿意把钱存在银行或者购买国债,而不是大额消费。

但在特斯拉的投资者们看来,去年,苹果股价累计下跌26.7%,谷歌母公司Alphabet下跌了近40%,转行元宇宙的Meta股价更是暴跌50%,交付量节节攀升的特斯拉没有理由比他们表现得更差,但实际上股价却暴跌了7成。

问题到底出在哪里?

需求端的变化主要体现在中美两大市场,在美国,特斯拉遇到的主要问题是新旧政策的切换,市场竞争是其次,中国则是相反。

根据拜登签署的《通胀削减法案》,特斯拉从2023年开始将会重新享受7500美元的补贴,这也意味着许多消费者会在2022年选择更便宜的竞品,或者是持币待购,等到2023年再消费,无论是哪一种,都会冲击特斯拉的业绩。实际上,截至去年11月底,特斯拉在北美电动车的市占率从71%下降到65%。

从特斯拉在中国的表现来看,产品力不足或许是需求下滑的重要原因。

目前,特斯拉的主力车型Model 3与Model Y,分别在2017年和2020年上市,虽然先进的电子架构和不断更新的软件一定程度上保证了两款车的竞争力,但面对今天快速迭代的国产电动车也已经招架不住,尤其是特斯拉画饼多年的FSD(完全自动驾驶)功能无法在中国落地,也是一个非常现实的硬伤。

从市场竞争的角度看,2020年能够正面PK国产Model 3的纯电轿车只有比亚迪汉和小鹏P7,但现在,比亚迪海豹、长安深蓝SL03、阿维塔11、小鹏G9、蔚来ET5等都开始侵蚀Model 3和Y的基本盘,也让特斯拉感受到窒息感。

只不过,特斯拉这次大降价之后,又把寒气传给了所有同行们。

推特多米诺

令投资人们担心的另一个事情是,掌舵特斯拉的马斯克,明明日程已经排的满满当当,现在又要把相当一部分时间用在改造推特上。

在这之前,他还要负责脑机接口Neuralink,太空旅行SpaceX,地下隧道Boring Companies、星链Starlink,人形机器人Optimus,太阳能Solarcity等诸多公司的一摊子事。

尽管马斯克一再声称对推特的改革没有耽误他对特斯拉的管理,但媒体还是从蛛丝马迹中发现了马斯克“分心”的事实。

据CNBC报道,入主推特后不久,马斯克调集了50多名负责自动驾驶研发的骨干对推特进行代码审核;此外,他的精力已经似乎有些捉襟见肘了,根据外媒报道,马斯克在参加推特的线上活动时不得不提前下线,“我有个特斯拉的会议安排,而且已经迟到了[3]。”

这不得不令股东们担心,马斯克如今还有多少精力用在特斯拉上?

特斯拉第三大自然人股东、印尼亿万富翁廖凯原(KoGuan Leo)就曾表态,马斯克抛弃了特斯拉,特斯拉现在没有一个工作的CEO。特斯拉需要和值得拥有一个全职CEO。上文提到的Ross Gerber也在推特上呼吁:“我们想要我们的CEO回来......”

股东的担心并非没有道理,因为特斯拉暂时离不开马斯克[4]。

从2004年开始,特斯拉每次关键的融资、产品设计和产能爬坡背后几乎都是马斯克亲力亲为。许多人将马斯克之于特斯拉类比成乔布斯之于苹果,但今天的特斯拉并没有像乔布斯时代末期的苹果一样拥有完整的产品体系,空前的市场份额和品牌影响力。

换言之,今天的特斯拉仍然处在一个竞争烈度极高、不确定性极强的市场,马斯克作为战时CEO的职责并未结束,尤其在一体化压铸、自动驾驶、4680电池,新工厂等需要大量战略资源投入的领域,特斯拉对马斯克的依赖更是显而易见。而在这个时候,马斯克花费大量的时间、精力在一项几乎无关的业务上,对特斯拉本身就是巨大的风险。

除此之外,因为收购推特,马斯克陷入了“出售股票-股票下跌”和“股票下跌-继续出售股票缴纳保证金”的恶性循环。对于特斯拉的股价,这是一个有些恐怖的鬼故事。

有业内人士分析了马斯克今年四次卖出股票的时机,并指出4月与8月的两次明显是为了给收购推特筹钱,且因为股价处于高位,因此卖出的动机十分充足。但11月之后的第三次和第四次,由于卖出的位置并不好,且没有用途说明,因此大概率是为了补足银行关于质押股票的保证金[5]。

目前,马斯克获得收入的主要方式就是出售股票,越出售,市场对特斯拉的信心就越差,进而带动股价下跌,因此又需要马斯克继续出售股票来缴纳保证金。

不过,好在去年年底,马斯克明确表示,不会在2025年之前再出售特斯拉的股票,要不然这个恶性循环可能还要继续维持一段时间。

抄底未知数

随着特斯拉的股价持续下跌,一些机构和散户出现明显的抄底动作,前华尔街分析师Gary Black也罗列了一大堆特斯拉迎来的利好消息,并判断特斯拉股价将会在6至12个月时间内涨到550美元。

而要判断特斯拉明年的业绩走势,一个比较粗暴的标准是,交付量能不能再保持50%的增速,而如果要从一些颗粒度更细的维度来分析,那么新政策、新产品、新技术和新工厂则是需要关注的重点。

新政策:虽然马斯克认为今年经济衰退会更严重,堪比2009年,但新落地的《通胀削减法案》对特斯拉来说是个不折不扣的好政策,这意味着购买特斯拉的消费者可以重获每辆车7500美元的税收抵扣优惠,但考虑到中国的国补完全退出,特斯拉的交付量可能会受影响。整体而言,特斯拉今年能享受到的“政策红利”不会非常多。

新产品:特斯拉的Cybertruck今年年底会在德州工厂开始生产,但预计规模不会太大,对特斯拉全年业绩的边际影响比较小。

更大的看点仍然是Model 3的改款或者全新产品(网传名为Model Q)的上市。根据公开资料,改款Model 3的核心性能变化不大,主要变化体现在后排空间、外观设计以及娱乐系统层面,但价格可能会更便宜,但最快也要到Q3才能在上海工厂下线,对特斯拉全年的业绩影响不会太大。

新技术:过去两年,特斯拉展示了不少硬核新技术,比如FSD芯片,4680电池,一体化压铸等技术,这些技术的应用也直接关系到特斯拉未来是否能顺利实现增收降本,但目前来看,进展似乎不及预期。

以4680电池为例,该电池于2020年发布,宣称能比目前正在使用的21700电池容量提升5倍,车辆续航里程将提高16%,功率提升6倍,如果未来结合新材料,续航里程还能增长56%,生产成本则可以节约54%。

但根据加州大学圣地亚哥分校研究分析,4680电池的表现并没有比21700电池更加优秀。在能量密度方面,4680电池的单体能量密度仅为244Wh/kg,低于松下21700电池269Wh/kg的单体能量密度数据;其次在成本方面,4680电池使用了更多的钴金属,由于钴金属居高不下的价格,这将导致4680电池在成本上并不具备明显优势[8]。

新工厂:特斯拉不仅是一个无情的价格屠夫,也是一个疯狂的制造机器,马斯克一直试图将这种制造能力复制到世界各地,以实现2030年2000万辆的目标,所以产能也是影响特斯拉业绩非常关键的变量。

去年开业的柏林工厂,原本计划在去年年底或者是今年年初实现周产5000辆,但实际上直到去年年底,这个数字只有3000辆,如果产能爬坡不顺,不仅会影响成本,也会影响交付周期,从而影响业绩。

此外,今年特斯拉可能会宣布会建一个全新的超级工厂,潜在的地址是墨西哥、印度尼西亚或者是韩国。

在这之前,特斯拉需要保证没有别的窟窿要堵了,但也不排除,如果明年全球经济更加疲软,特斯拉也可能会推迟这个计划,毕竟马斯克的话,不能全信。

参考资料:

[1] 美股一线丨纳指今年迄今累跌超30%,2023年美股或以震荡走势为主,21世纪经济报道

[2] New EV entries nibbling away at Tesla EV share,S&P Global Mobility

[3] 马斯克的「烂摊子」,未来汽车Daily

[4] 一周惨跌16%、今年跌了60%,特斯拉股东要“造反”了,华尔街见闻

[5] 错过了200块的腾讯,150的特斯拉能抄底吗?美港股观察社

[6] 特斯拉获华尔街集体看好 超60%分析师给予“买入”评级,智通财经网

[7] 报道:特斯拉计划在第四季度开始大幅增产,2023年产量将增长超过50%,华尔街见闻

[8] 特斯拉4680电池迎里程碑:周产量可供1000辆电动汽车,澎湃新闻

[9] 特斯拉|2023展望:需求中枢向上 区域拓张加速,汽车琰究

本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:王磊