本文来自微信公众号:LADYMAX (ID:lmfashionnews),作者:周惠宁,原文标题:《FILA折翼,去年收入首度下滑》,头图来自:视觉中国

安踏集团手里的王牌FILA正陷入瓶颈期。

据时尚商业快讯,安踏集团周三发布去年第四季度和全年初步业绩数据。去年第四季度安踏品牌产品零售额同比录得高单位数的负增长,FILA品牌产品零售额则同比录得10%至20%低段的负增长,所有其他品牌产品零售额增长10%至20%。

去年全年,安踏品牌零售额将录得低单位数的正增长,FILA品牌则出现低单位数的负增长,所有其他品牌产品零售额大涨20%至25%。

值得关注的是,这是FILA中国业务被安踏集团收购以来,年度收入首次出现下滑。

安踏集团于2009年以3.2亿元人民币的价格从百丽国际手中买下FILA中国的运营权,开始以全直营的方式对品牌进行运营。由于没有经销商,FILA毛利率常年保持在70%以上,是安踏集团稳坐国内最大体育用品集团地位十年背后的现金奶牛。

2020年,在安踏集团旗下业务普遍下滑的时候,FILA营收依然延续增长态势,收入一度超越主品牌安踏。2021年FILA销售额进一步大涨25%,悄然迈入200亿元大关,录得219亿元的里程碑式成绩。

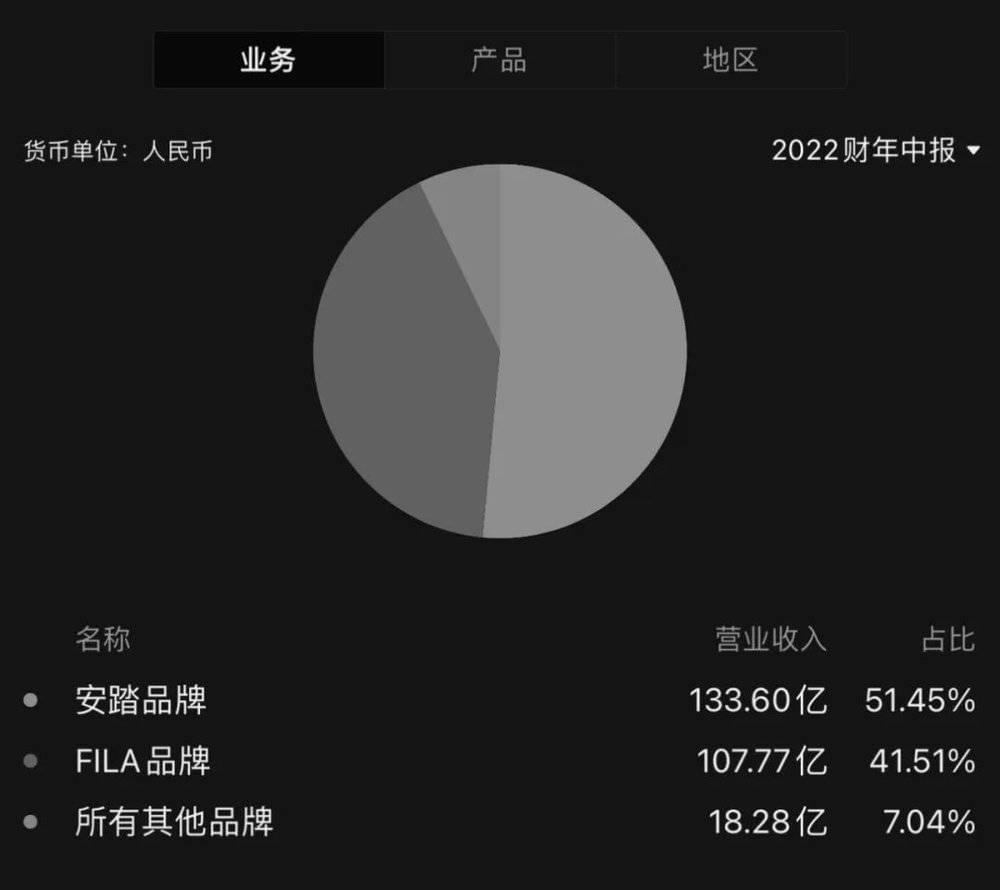

不过危机往往在最好的时候出现。2021年第三季度,FILA销售额从上半年逾50%的增速骤然放缓至中单位数,去年上半年录得0.5%的下跌至107.77亿元,拖累安踏集团成为上半年增长最慢的国内运动服饰巨头。

FILA的突然失速,并未令业界人士感到意外。作为很多产品售价高过Nike的高端运动时尚品牌,FILA一直在向下沉市场开店,而受到价位制约,FILA已经基本触碰到了渠道扩张的天花板。

随着FILA的大规模扩张来到临界点,不少观察人士都认为,虽然FILA增长势头依然充足,但在渠道铺设完成后,其最好的时候可能已经过去。 该品牌中国总裁姚伟雄早在2017年就直言,FILA增长放缓是必然的。

另有分析人士指出,FILA业绩的下滑虽然与疫情导致部分城市线下业务暂时停滞有关,但更底层的原因是市场趋势变化以及竞争越来越激烈。

自2009年从百丽手中接手处于亏损状态的FILA中国业务后,安踏集团提出“回归时尚”的战略,将FILA从专业运动重新定位为高端运动时尚,并增加Kids、FUSION、ATHLETICS三个分别针对童装、年轻人和专业运动打造出子品牌系列。得益于这一布局,FILA在运动时尚成为主流的时期充分尝到市场红利。

然而疫情发生后,消费者对徒步、登山和露营等户外运动兴趣大增,在运动休闲服饰方面的需求也从此前的时尚度回到专业性上,有70%销售额来自运动时尚服装的FILA未能及时作出改变。汇丰银行分析师在报告中特别强调,时尚单品存在过季的风险,一旦潮流褪去,FILA就必须提供更多折扣来消化库存,而这会降低利润率。

与此同时,在集团化的架构下,安踏集团多品牌孵化机制逐渐成熟,在FILA的成功成为业界佳话后,集团在2016年底又拿下了DESCENTE,短短3年就让该品牌的年销售额达到10亿且实现盈利,比FILA达成同样成就的时间缩短一半。

2019年8月,安踏体育又与中国私募基金方源资本、投资公司Anamered Investments组成的财团,正式完成对始祖鸟母公司亚玛芬体育股权的收购,作价46亿欧元,交易完成后安踏持股57.94%。当时就有分析指出,这或许是另外一个“FILA神话”的开端。

始祖鸟的前身叫Rock Solid,由Dave Lane和Jeremy Guard于1989年在加拿大创立,主打产品是冲锋衣,在徒步、攀登和冰雪等户外运动领域均有涉足,是户外运动爱好者购买服饰装备时的首选品牌,由于价格不菲和稳定的高品质,有着户外运动领域“爱马仕”的称号。

据彭博援引知情人士消息,安踏集团正考虑将亚玛芬体育首次公开募股,目前正与投资银行初步磋商IPO事项,最快今年上市,预期筹集金额约为10亿美元或以上。据安踏集团发布的中期报告,亚玛芬体育去年上半年全球业务收入同比大涨21%至近100亿元,创历史新高。

作为北京冬奥会官方合作伙伴,安踏集团也逐渐把重心收回到安踏品牌本身。安踏集团针对安踏品牌发布了一个未来五年的战略目标,对增长、渠道和细分品类均作出了详细规划。

安踏品牌未来五年流水复合增长目标为18%至25%,将着重在一二线城市的购物中心开店,而这本是FILA的优势地盘。

可以肯定的是,如果没有作为高端运动时尚品牌的FILA在过去10年的牵头,安踏集团无论是向上与耐克、阿迪达斯,还是平行与李宁品牌的竞争,都会颇为吃力。但随着FILA份额逐渐增加至与主品牌安踏持平,深谙鸡蛋不能放在一个篮子里的安踏集团不得不调整天平。

对于FILA的下一步,一些业内人士正产生好奇。有体育行业从业者向微信公众号LADYMAX表示,FILA作为集团两大动力之一,近些年已经上升到了绝对的战略地位,但仅被收购中国专营权和商标权的FILA说到底不算是安踏“亲生的”。

接下来安踏是否有可能收购FILA整个品牌,或者战略性放弃FILA,进而培养“亲生的”品牌,例如安踏跟伊藤忠合资的迪桑特,以及将资源和火力倾向到其它安踏最新参与收购的户外品牌,这些问题刺激着市场的好奇心。

考虑到FILA当前在安踏集团所占份额,战略性“放弃”显然是言过其实。但是从安踏集团的立场来看,两手准备将是必须。它一方面仍然会将注意力放在如何打破FILA增长瓶颈上,另一方面更重要的是研究出如何在集团内复制推广FILA模式的方法。

另有消息人士向微信公众号LADYMAX表示,市场关注安踏能不能再造一个FILA,关注始祖鸟在中国市场的发展潜力,说到底是关注多品牌这条路到底能不能走得通,安踏能不能探索出一个中国企业运营和管理全球化品牌矩阵的方法论,这是安踏下一个十年新故事的核心。

野村证券分析师凯西·肖和董继洲在最新的研究报告中表示,安踏集团销售额预计将在第二季度恢复增长,主要受益于核心品牌安踏电商业务的增长,整体库存有望回到最佳水平。基于这一分析,野村证券将目标价从116.90港元上调至131.70港元,并维持对该股的买入评级。

截至周四收盘,安踏集团股价上涨2.1%至112港元,市值约为3039亿港元。

本文来自微信公众号:LADYMAX (ID:lmfashionnews),作者:周惠宁