中国优化调整疫情防控措施给亚太市场注入一股强大动力,中概、港股一骑绝尘,MSCI亚太指数进入技术性牛市;随着通胀放缓、能源危机缓解,以及科技跑输价值的风格下,连一向落后大市的欧股都迎头赶上,将美股甩在身后。

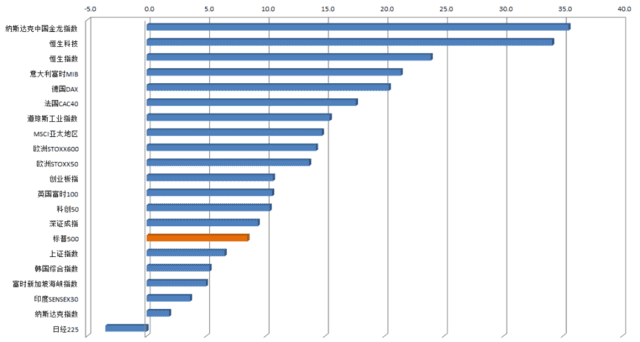

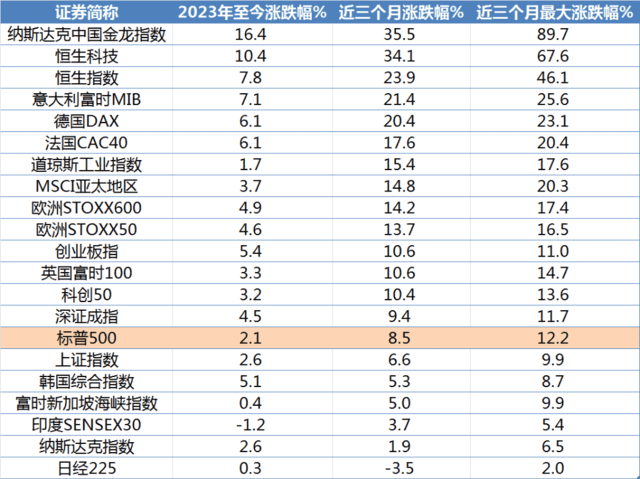

全球主要股指近三个月涨幅%(2022年10月11日至最新收盘)

中概股无疑是近期全球市场上“最靓的仔”。在截至1月11日的三个月里,追踪在美上市中国企业的纳斯达克中国金龙指数绝地反击,大幅反弹近36%,领跑全球,自10月24日的低点更是暴涨了90%!

恒生科技指数紧随其后,近三个月反弹34%,较区间内最低点反弹68%;恒生指数近三个月上涨24%,较区间内最低点反弹46%。

周二,MSCI 亚太指数触及162.33 的高点,比 10 月 24 日触及的 52 周低点 133.93 高出约 21%,正式迈入技术性牛市。

长期弱势的欧股集体逆袭。意大利富时MIB指数、德国DAX指数、法国CAC40指数近三个月分别上涨20%、18%、15%,欧洲STOXX 600和STOXX 50同期分别上涨14%和13%。

在亚太和欧洲股市迅猛的涨势相较之下,美股显得有些落寞。

全球主要股指近三个月涨幅%(2022年10月11日至最新收盘)

科技带垮美股,欧股因价值闪耀

金融危机以来,美联储持续的宽松货币政策为美股输送源源不断的增量资金,造就了长达十多年的大牛市, 以科技股为主导的繁荣成就了“牛市女皇”木头姐、“投资狂人”孙正义。

疫情爆发后,史无前例的大放水更是为美股烈火烹油, 在年轻一代的投资者眼里,美股是一个“只涨不跌的神话”。

但这条主线在2022年迎来了转折,而且是180度的大转弯。在四十年新高的通胀面前,美联储激进加息来得比预期更快,从25个基点,到50个基点,再到连续75个基点加息。

负利率时代走向终结,科技股首当其冲。

谷歌、亚马逊、微软、Meta、苹果一个接一个倒下,在不断飙高的利率面前上演估值回归,加上疫情红利退去、消费者支出放缓、美元走强、通胀上升,这些曾经意气风发的科技股频频因削减开支、冻结招聘、裁员而登上媒体头条。

风水轮流转,曾经因缺少科技股而遭投资者冷眼的欧洲股市此时成为了避风港。在利率较高的环境下,投资者对价值型股票(如银行、零售商和能源公司)的偏好使周期性特征明显的欧洲指数大放异彩。

据美银统计,截至2022年第四季度,美股中所有科技股的占比为40%,而新兴市场为19%,日本为13%,欧洲为7%;由监管、渗透和利率推动的科技股的暴跌正在进行,但投资者尚未开始真正退出科技股,这对美国的伤害更大。

欧洲股市的强势也受到更强劲的经济预期的推动。 一个比预期温暖的冬天减轻了投资者对能源危机的担忧,能源价格下跌也有助于降低通胀,进而降低市场对欧央行紧缩程度的预期。

周二,曾经断言欧洲将面临衰退的高盛大转向,上调了欧元区经济预期,将2023年欧元区GDP预期从-0.1%上调至0.6%。高盛认为,温暖的冬天让欧洲的经济也迎来了暖风,今年或将摆脱衰退阴霾,能源价格的下跌或将以超出欧央行预期的速度来推动通胀降温,这将在一定程度上减轻欧央行所承受的压力。

此外,欧股受益于货币贬值。去年欧元和英镑兑美元的长期疲软使得欧洲股市相对便宜,对一些投资者更具吸引力。疲软的欧元和英镑提高了欧洲公司的出口竞争力及其以美元为基础的收入价值。

中国疫情防控优化提振亚太市场,监管松绑中概股走出寒冬

去年底以来中国疫情防控措施优化为亚太甚至全球市场注入了一股活力。

在发达经济体因利率上升和能源成本高企而放缓之际,中国亟待释放的消费和投资潜力缓解了人们对全球衰退的担忧,提升世界经济软着陆的可能性。目前为止,中国是全球最大的增长引擎,占全球增长的30%左右。

1月9日,新冠“乙类乙管”后首批中国旅客抵达泰国,受到了泰国官方“英雄般的欢迎”。泰国旅游局表示,中国游客回流将进一步提振泰国旅游业,预计今年第一季度赴泰中国游客将达到30万人次,全年接待中国游客将达到500万人次。

摩根大通近日也表示,中国的重新开放将使澳大利亚经济增长近1%,其中澳大利亚旅游业的全面复苏将为该国的GDP增加0.5%,而中国留学生的回归将为其GDP再增加0.4%。

除了疫情防控优化提振经济前景的利好,中概企业更是迎来了监管转向。

中国人民银行党委书记、中国银保监会主席郭树清日前接受新华社记者采访,在谈到“促进互联网平台企业健康发展”时表示,14家平台企业金融业务专项整改已经基本完成,少数遗留问题也正在抓紧解决。

监管部门高层首次公开表态后,互联网行业传来更多积极信号。1月10日,杭州市与阿里巴巴签订全面深化战略合作协议,杭州支持平台经济具体措施已在制定中。

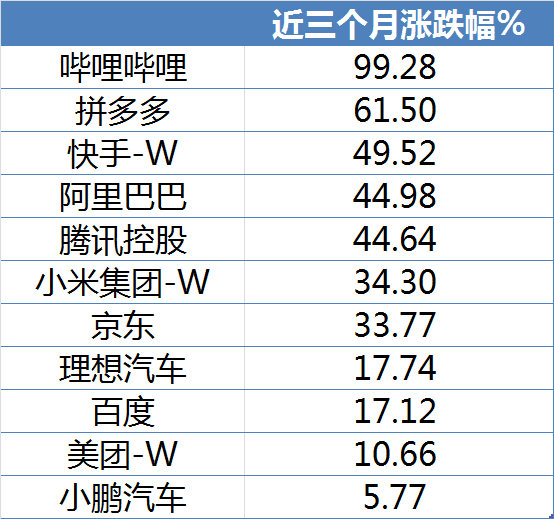

宏观前景改善和行业监管利好成就了中概股的绝地大反击。近三个月,主要中概股中,B站美股反弹99%,拼多多反弹62%,快手反弹50%,阿里美股反弹45%,腾讯反弹44%。

主要中概股近三个月涨幅(2022年10月11日至最新收盘)

与此同时,分析师们唱多的热情还在高涨。

1月9日,大摩分析师Laura Wang等人在最新的报告中指出,2023年中国GDP和企业利润将加速增长,中国股市将成为全球表现最佳的股市。同时,摩根士丹利维持增配MSCI中国指数,并将该指数年底目标位从70点上调至80点。较最新收盘价有13%上涨空间。

高盛策略分析师Kinger Lau在最新的报告中表示,鉴于中国疫情防控政策调整快于预期,宏观经济有望持续复苏,互联网板块利润还有进一步的增长空间,资本市场有望继续上涨。其将MSCI中国指数12个月目标价从70上调至80(15%上行空间),同时预计人民币到年底将升至1美元兑6.5元人民币。

忘了美股,买入世界?

美股跑输大市可能只是刚刚开始。

本月初,美国银行首席投资策略师 Michael Hartnett 在他2023年的第一份研报中表示,市场进入了“新时代”, 美国资产在2023年的表现将逊于全球平均水。

据美银统计,美股已经持续碾压全球股市15年了:2008年3月价值100美元的美股现在价值288美元,而那时100美元(除美国外)的全球股票现在已经跌至94美元。

但Hartnett认为,在利率、科技股、股票回购、能源、战争和美元,以及全球地位等因素的共同作用下,全球股市将在2023年跑赢美股。在其“年度十大交易”(图2)中,Hartnett看多中国股市、欧洲银行股,看空美国科技股。

无独有偶,大摩近日也表示,在经历了混乱的2022年后,世界其他地区的市场表现将优于美国股市。

2022年对美国资本市场而言是值得载入史册的一年,这是至少自 1870 年代以来的第一年,美国股票和长期债券均下跌超过 10%。大摩认为,在仍然严峻的美国市场环境中,世界各地的股票在具有吸引力的相对估值、利差和势头的推动下会表现更好。