本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:卜淑情,题图来自:视觉中国

特斯拉刚刚交出了第四季度交付成绩单——新车交付量创历史新高,但不及华尔街预期,而产量超过普遍预期,为连续第三个月出现产能过剩。

在宏观环境日益恶化的背景下,这无疑加剧了人们对这家明星电动汽车制造商的担忧,即利率上升和经济衰退,可能会在2023年挫伤特斯拉的需求。

需求前景愈发悲观,2023年交付数据或重大调整

尽管特斯拉在柏林和德克萨斯州的新工厂继续增加产量,但其交付量仍辜负了华尔街的期望。

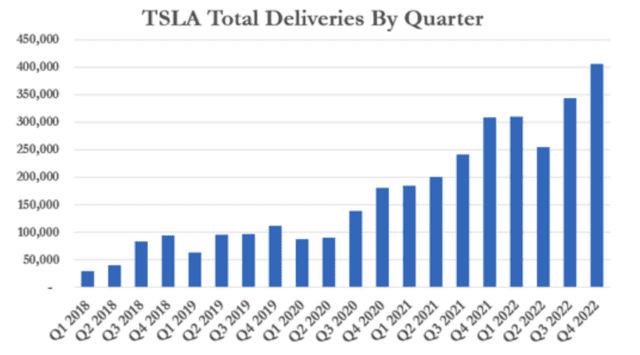

周一(美国时间1月2日),特斯拉发布了2022年第四季度汽车生产和交付报告。公司四季度总交付量环比增长11%至40.53万辆,再创纪录,但不及市场预期的42~43万辆;四季度总产量为43.97万辆,略超预期的43.88万辆。

特斯拉2022年全年的总交付量同比增长40%至131万辆,低于特斯拉此前制定的150万辆的交付目标;2022年全年的总产量达到137万辆。

今年以来,在美联储的持续加息风暴以及疫情的打击下,特斯拉遭遇了停产、供应链等问题。

而进入2023年,外界普遍认为,发达国家通胀高企、全球经济衰退的悲观前景可能会影响特斯拉汽车的需求,供应链中断以及地缘政治冲突,也使得特斯拉在不久的将来面临陷入泥沼的风险。

马斯克本人对经济前景也非常悲观,他曾表示2023年将会是一场相当严重的经济衰退,严重程度将与2009年相当。马斯克还警告称,随着加息对需求构成压力,“一场暴风雨即将来临”。

除此以外,电动汽车市场已经出现翻天覆地的变化,特斯拉虽然当前仍占据主导地位,但随着越来越多其他电动汽车制造商的强势崛起,市场竞争愈发激烈。

为提振销售,特斯拉于12月宣布,在美国向2022年底之前购买Model S或Model Y的客户提供7500美元的激励。而在中国,据澎湃新闻从特斯拉方面获悉,中国新能源汽车国补取消后,特斯拉未宣布涨价,并推出了限时优惠政策,最高减免1万元。

Bernstein分析师Toni Sacconaghi周一在一份报告中写道:

“我们认为,许多投资者低估了特斯拉面临的需求挑战的严重性,2023年度的(交付)数据可能会出现重大调整。我们还担心,在利率上升以及消费者支出放缓之际,市场可能面临更大压力,继续对特斯拉等估值较高的股票造成更为严重的影响。”

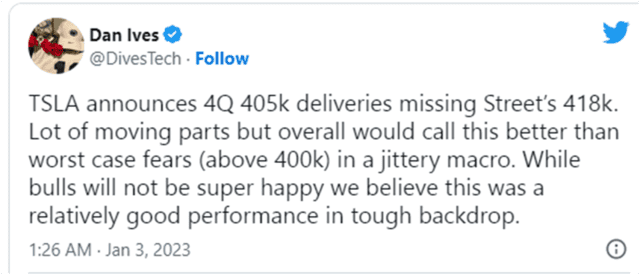

Sacconaghi对该股的评级低于预期,目标股价为150美元,但较为乐观的分析师也看到了问题。投行Wedbush分析师Dan Ives在给媒体的一封电子邮件中写道:“特斯拉的需求明显出现裂缝,(第四季度)数据并不乐观。”

分析师目前预计,特斯拉2023年的交付量将增至192万辆,而这主要是因为马斯克定下了“交付量每年增长50%”的目标。

而在这些官方数据公布之前,分析师们一直在下调特斯拉2023年的交付和利润预期。FactSet的数据显示,今年年底分析师对该公司的平均交付和收益预期分别为192万辆和5.59美元/股,低于第三季度末的212万辆和6.13美元/股。

乐观情绪:四季度拿出创纪录的交付成绩实属不易

Ives表示,“虽然看多者不会特别高兴。”但他认为,在艰难的背景下,第四季表现相对不错。

这位分析师在Twitter上表示,在“紧张不安的宏观环境”下,华尔街担心特斯拉第四季度交付量甚至不能达到40万辆。显然,特斯拉四季度的表现让它避免了上演“绝境求生”的戏码。

著名投资人Kevin Paffrath表示,“没有多少公司在经济衰退期间能取得这样的增长”,并称其业绩“在艰难的一年中取得了令人难以置信的增长”。

这位投资者补充说,与预期仅相差3.7%,并不像其他评论人士所说的那样是“巨大的差距”。

就目前而言,特斯拉股票遭受了有记录以来最糟糕的一个月、一个季度和一年,特斯拉股价在2022年最终下跌近70%,而光是在今年第四季度就下跌了53.6%。相比之下,标普500指数下跌近20% ,创下2008年以来最大跌幅。

许多分析师认为,特斯拉股价大跌的原因,是投资者担心马斯克收购Twitter可能会分散他的注意力,导致他卖出更多的特斯拉股票进行套现。此外,特斯拉高增长和高利润率的扩张时期也即将结束。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:卜淑情