本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:李艳艳,编辑:周春林,头图来自:视觉中国(图为2020年6月华夏幸福武汉长江中心施工现场)

化债路上的华夏幸福老板王文学,又拿出一份新方案:

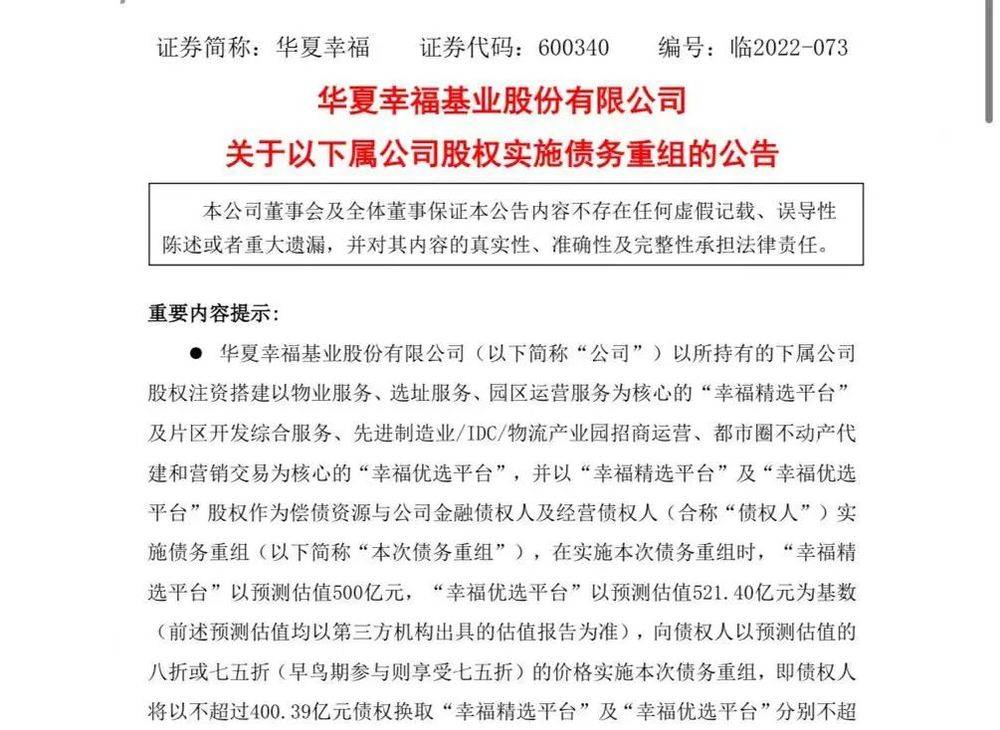

搭建“幸福精选”和“幸福优选”两个平台,以其中49%股权实施债务重组,预计换取债权不超过400.39亿元。12月19日,华夏幸福(600340. SH)发布公告,披露了具体的偿债资源和补充方案。如若奏效,华夏幸福身上的债务能减少近七成。

自2021年2月“官宣”首笔债务逾期后,华夏幸福迅速陷入“死亡螺旋”,并在当年10月启动债务重组。今年9月16日,“以股抵债”首次纳入公司化债计划。包括物管、代建、产业新城运营等现有优质资源,被悉数装进平台资产包。第三方机构称,资产总估值超千亿。

“这个方案主要是为了化解我们将近50亿美元的海外债。目前海外债权人反馈还不错,对方案也比较认同,明年1月初即有定论。”一位华夏幸福内部高管对《中国企业家》透露。至于后期债权人的退出方式,“不外乎后期公司上市,或以现金形式转给其他公司。”

值得注意的是,这些优质资源不仅是华夏幸福还债的重要筹码,也是公司未来持续经营的曙光所在。今年7月,华夏幸福宣布转型轻资产,“就是做乙方生意。”一位不愿具名的房企人士称。在他看来,王文学选择以股换债,就是以时间换空间,既是形势所迫,也是疏通之策。

为了化债,王文学已使尽浑身解数。不过,“超千亿”的轻资产估值是否偏高、平台内多家公司持续下滑的盈利能力何解,也让包括债权人、其他房企人士、行业专家在内的多位人士,对这一最新祭出的偿债方案抱以悲观预期。甚至有人认为,王文学给债权人“画了一个大饼”。

无论如何,债权人跟华夏幸福的未来更深度地绑在了一起。而鉴于当前持续低迷的市场环境,后期债权人能否顺利退出,仍存有很大不确定性。截至目前,华夏幸福还余有超926亿元金融债务,尚未签署债务重组协议。此外,变卖资产的计划亦不顺利。

债务重组能否成功,最终取决于债权人意愿。“无论如何,先推推看。”前述华夏幸福高管称。

一、以股换债,“让出400亿”

12月19日,华夏幸福公告称,拟以所持有的下属公司股权注资搭建“幸福精选平台”及“幸福优选平台”,并以两平台股权作为偿债资源,与公司金融债权人及经营债权人实施债务重组,债权人将以不超过400.39亿元债权换取两个平台不超过49%的股权或相应收益权。

最新公告中,华夏幸福给出了具体操作方法:

对于境内平台搭建及境内债权部分,华夏幸福在境内先新设夹层公司、股权激励持股平台以及多家债权人持股平台;继而由华夏幸福、夹层公司、股权激励持股平台以及债权人持股平台一同设立及增资“幸福精选平台”以及“幸福优选平台”。

其中,华夏幸福以精选下属公司以及优选下属公司的股权注入“幸福精选平台”以及“幸福优选平台”,最终形成公司、夹层公司、股权激励持股平台及债权人持股平台通过“幸福精选平台”及“幸福优选平台”间接持有下属公司股权的持股架构。

关于选择“以换还债”方案债权人的退出方式,华夏幸福曾在今年9月的公告中指出,“包括但不限于‘幸福精选’平台在资本市场独立上市、将‘幸福精选’平台股权以现金方式出售等方式,协助债权人实现‘股’的退出。”

本次重组还设置了“早鸟期”,债权人年底前入局,可享受七五折优惠。华夏幸福在公告中称,“幸福精选”平台第三方预测估值500亿元,“幸福优选”平台第三方预测估值521.40亿元。对于已经深陷债务危机的华夏幸福来说,“超千亿”估值是否偏高,市场看法不一。

从财务数据来看,“幸福精选”平台为较优质资产。2022年1~9月,平台内三家主体公司合计营收为21.4亿元,净利润为4887.39万元。多位行业人士认为,对比行业同类业务的估值表现,即便按早鸟期七五折价格来计,华夏幸福给出的平台估值数额也明显偏高。

比如,华夏幸福对“幸福精选”平台(“100%的幸福基业股权+60%深圳伙伴产业服务股权+51%苏州火炬创新股权”)给出的预测估值是500亿元,而管理规模居行业前列的保利物业,其2021年营收为107.83亿元,对应的市值为262亿元;融创服务2021年营收为79.04亿元,对应的市值为119亿元。

而“幸福优选”平台公司设立时间较短,目前尚无相关财务数据直接佐证。

中国企业资本联盟副理事长柏文喜对《中国企业家》表示,华夏幸福的这个重组方案具有较强的可实施性,“将优质业务拿出来重组,表明华夏幸福确实在竭尽全力化解债务危机,以争取最大限度保护债权人利益的同时,推动公司业务经营的恢复。”

二、“明确一个路径”

去年9月,因控股股东华夏控股持有股票被强制执行,导致原第二大股东平安人寿及其一致行动人,“被动”当上了华夏幸福的第一大股东。而自2018年7月份平安入股以来,华夏幸福市值已跌去超八成。在化解债务危机这条路上,华夏幸福已经走了一年多。

在债委会牵头下,各方机构都在积极推进华夏幸福的债务问题的解决。一位华夏幸福内部人士对《中国企业家》强调,化解海外债是此次重组方案的主要目标。结合目前与债权人的沟通进展来看,公司层面对化债结果充满信心,“希望很大”。

华夏幸福此次披露“以股抵债”计划细则的同时,还设置了股权激励计划,试图以此加深员工们与上述平台之间的连接,激活盈利能力。华夏幸福称,相关安排有利于加速上市公司摆脱当前困境,将上市公司、股东及债权人各方利益紧密结合。

从数日前的一则公告来看,这份以股抵债方案已获得部分美元债投资人的接纳。

数据显示,华夏幸福境外美元债的存续总额为49.6亿美元(折合人民币约345.6亿元)。截至目前,持有境外美元债券本金总额84.14%的持有人已签署境外《重组支持协议》,其中持有原始债券本金13.15亿美元持有人选择将其债权中的部分份额通过“以股抵债”受偿。

今年9月16日至2023年3月31日为该方案的选择期,债权人选择此方案取得偿债平台股权时,即视为债权清偿完毕不可撤销。未接受补充方案的债权人,将仍按《债务重组计划》原定方式进行清偿。

一位信托行业人士透露,针对这个方案,各信托公司和代销银行的态度比较谨慎,因为“以股抵债”确实存在估值难度高、价值波动大、变现退出不确定等特点,“所以我们还是建议债权人谨慎选择。”

截至2022年11月30日,华夏幸福《债务重组计划》中的2192亿元金融债务,已签约实现债务重组的金额累计为1265.57亿元,还剩余926.43亿元尚未签署重组协议,这其中就包括350亿元的海外负债,还有数百亿的项目负债将通过出售资产带走。

目前,华夏幸福董事会已通过相关决议,但后续能否落地,仍在于债权人的接受度。至少目前,王文学已给到债权人一个明确路径和预期。在柏文喜看来,未来如果华夏幸福能推动这两个轻资产平台上市,相关债权人就能从资本市场快速退出。

近期,房地产市场修复政策频出。时至年底,射向房地产融资的“三支箭”发出后,华夏幸福也宣布,拟向不超过35名特定投资者非公开发行股票,募集资金用于保交楼、偿还债务等。这在一定程度上给了债权人信心。

柏文喜认为,华夏幸福近期积极推动股权融资计划的实施,也是债务方案能够顺利通过的利好因素。“目前市场回暖乏力,而华夏幸福本身也缺乏更好的债务重组方案可供选择,预期最新的重组计划将会引发债权人的关注与重视,但最终接受程度如何,尚待观察。”

三、“以时间换空间”

大约一周前,融创也对外披露了债务重组计划,其向债权人小组提交的重组框架中包含一条降杠杆计划,即拟向现有债务中的30亿~40亿美元及若干股东借款,转换为普通股或股权挂钩工具,以实现可持续的资本结构。

据中指研究院统计,截至11月中旬,约有40家房企完成债券展期,总金额约1505.3亿元。约有17家企业计划推出债务重组方案。除了华夏幸福已推出的涉及2192亿元整体债务重组方案,恒大、奥园、世茂、花样年等多家企业也计划进行债务重组,但暂未形成相关方案。

以往罕见的“债转股”形式,正成为多数房企的偿债选择。正如香颂资本董事沈萌所言,债转股实质是以时间换空间的方式,保证债权人的一定权益,未来也不排除在政府支持下,开发商都采取类似模式解决债务问题,“相当于把一个确定的死局变成一个不确定的未知局”。

中指研究院企业事业部研究负责人刘水表示,出售资产、以非现金资产清偿、债务展期及减免、增加抵押物、债转股、共益债等方式是房企比较常见的化债方式。“当前多数出险房企首先选择对到期债券进行展期,延后兑付压力,为解决流动性问题争取时间。”

刘水也看到,多数出险房企仍未实现整体债务重组,未能走出流动性危机,因此,“很难言说哪个方案的成功与否,或者优劣。”尤其是,多数房企都未能公布细化方案。“因为出险房企多数面临公司资产被查封和冻结问题,处置资产陷入僵局。部分出险房企在市场下行周期资产价值面临下降的风险,很难制定合理的偿债方案取信投资人。”

“出险房企为完成债务重组方案,需要协调债权人、地方政府、供应商等多个利益相关方,顺利推进债务重组和项目恢复正常经营。”刘水称。在他看来,房企成功化债的核心,有赖于市场回暖,加上融资环境有所改善,债务展期及再融资难度或将有效下降。

今年7月,华夏幸福宣布全面转型为“产业新城服务商”,以轻资产运作模式为政府提供融资、产业招商、综合运营与城市营销推广等服务,为企业提供选址、代建、物业、投融资咨询等服务。华夏幸福表示,轻资产招商业务已累计签约7个项目,总投资超45亿元。

在此次战略转型大会上,王文学称,公司将在2022~2025年完成全面转型。“未来房地产将是服务驱动型,只有依靠专精特新,依靠技术,依靠服务。”华夏幸福副总裁、战略负责人林成红在华夏幸福官微上表示。他还称,这是“由躺着赚钱向跪着赚钱转变”。

只是,仍然深陷数百亿债务泥潭中的华夏幸福,“跪着赚钱”这条路能走通吗?

本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:李艳艳,编辑:周春林