本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:余从,头图来自:视觉中国

2022年下半年,餐饮持续受创,又有新的一批餐饮品牌关店和消失,不过原因不尽相同。

有的品牌被集团战略放弃;有的品牌深陷品牌商与代理商利益纠葛;有水土不服的海外品牌铩羽而归,也有资本停止输血的明星企业;有昨日网红烘焙企业,也有今日风口上的预制菜门店。有的彻底出局,有的还想卷土重来.......

他们经历了怎样的过程,背后又有怎样的故事?听内参君一一深扒和分析。

一、集团战略放弃

1. COFFii & JOY

今年11月,百胜中国在2022财年财报发布会上表示,将逐渐淡出直至中止旗下独立咖啡品牌 COFFii & JOY 的运营,专注于发展主打快速便利的K Coffee及正宗意大利咖啡Lavazza。

COFFii & JOY 的淡出其实并不令人意外。作为一个2018年开发的品牌,其发展速度并不尽如人意。

根据百胜2020年和2021年年报,其门店数量从42家减少到36家。同时,20~30元价格带的竞争已经日趋激烈,COFFii & JOY却并未建立起较强的品牌认知和市场地位。

作为对比的是,百胜2020年才引进的正宗意大利咖啡Lavazza,截至2021年12月31日,门店数达到58家,而其主打的地道意式体验市场上相对稀缺,在30~40元的价格带具有强势地位。按照规划,Lavazza将在2025年冲刺1000家门店。

同时K咖啡也在快速便利上也更胜一筹,截止2022年上半年,肯德基的“K COFFEE”已拥有了超8500个布点。K COFFEE 在2021年全年的销量则超1.7亿杯。十一期间推出的外带速取窗口KFC TO GO,还提供不到10元钱的精品SOE咖啡。

战略放弃 COFFii & JOY ,反而是投资回报更好的决定。

2. 喜小茶

比起 COFFii & JOY 的让位,喜小茶的关闭就有更多功成身退的味道。11月初,喜茶确认喜小茶门店关闭,并宣布准备在非一线城市以合适的店型开展事业合伙业务。

喜茶在《这一次,我们想认真聊聊喜小茶》的推文中曾表示,喜小茶没有“对准下沉市场”的动机,而是在产品和价格带上“探索更多合适的可能性“。但毫无疑问的是,喜小茶平价的定位和空间设计,也让它能够走向街边。

喜小茶也曾获得了不错的业绩表现,《喜小茶一周年小报告》显示,创立一年,就在广东6大城市开出22家门店,全年卖出饮品超过280万杯。

今年2月喜茶降价,全面告别30元,产品售价接近二三线奶茶品牌产品的价格。喜小茶在五月跟进了降价,9元奶茶、11元奶茶、新品不超过15元,但无疑削减了自己的利润空间。

除此之外,“喜茶GO”模式跑通,成为门店加密的主力。和大店相同产品相同,喜茶GO有着更轻的模式,选址更加灵活,可以入驻社区、写字楼,获得更下沉的流量入口。

因此,原先需要喜小茶承接的市场,被喜茶用原本的产品、喜茶GO的店型承接了。而在非一线城市的下沉市场,开放加盟,也需要更加成熟、更加标准化的模式。

二、品牌方合作方陷利益纠葛

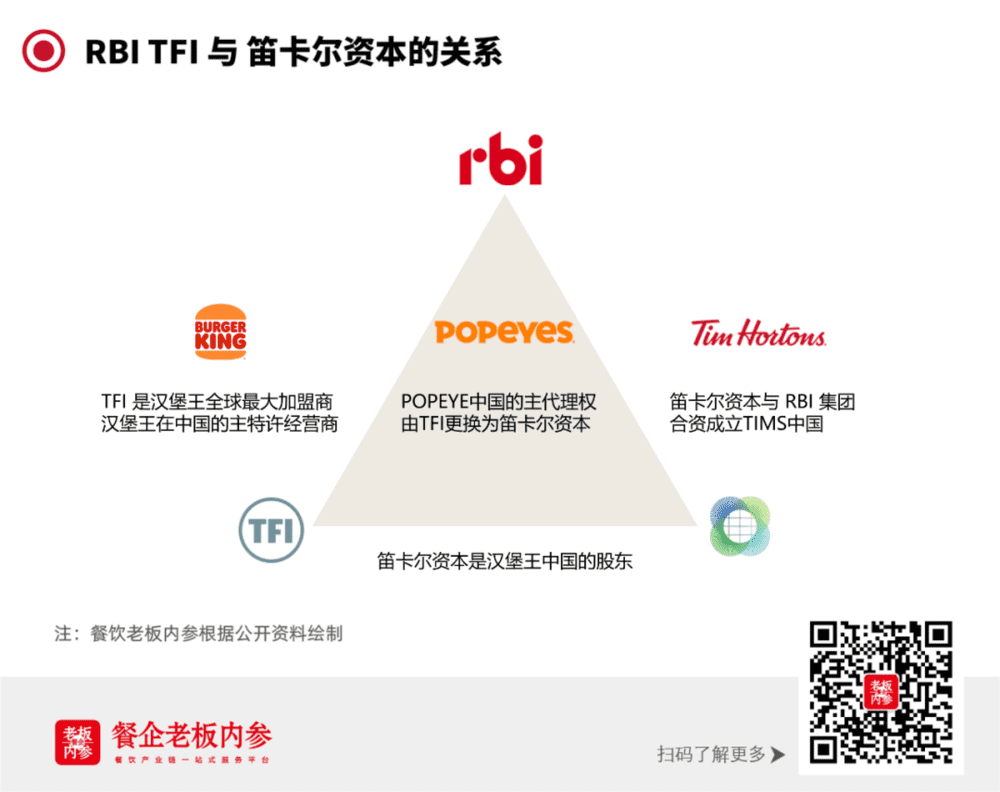

1. POPEYES

2020年5月,号称北美神级炸鸡的 POPEYES再度入华,在上海淮海中路开设了第一家旗舰店,曾一度引发7、8个小时的排队场面。不过今年8月9日,POPEYES集中关闭了位于江浙沪的7家门店。

POPEYES 关店的原因,在于品牌方和之前的合作商掰了。POPEYES 隶属于 RBI 集团,旗下还拥有汉堡王咖啡、TIMS两个餐饮品牌。2012年,TFI 集团 将 RBI 旗下的汉堡王带入中国市场。2020年,TFI 再度推动 POPEYES 入华,计划未来10年在中国开1500家门店。不过两年的时间,只开出不到10家门店。

2021年底,这对合作多年的老朋友出现了一些商业纠纷。RBI 在财报中透露,“将支付1亿美元以解决这场纠纷,并让我们能与新的主特许经营商一起在中国发展”。

谜底在8月10日揭开,Popeyes中国的新操盘手是笛卡尔资本(LLC)。交易仍需要各方最终批准。RBI对此表示,新举措有助于Popeyes品牌的增长战略,以增加其在全球主要市场的影响力。

笛卡尔资本也是TIMS中国的大金主。2019年,RBI和笛卡尔资本联手设立的合资公司TIMS中国,截至今年第三季度,已经开出了486家门店。

2. Lady M

同样陷入利益纠葛的还有 Lady M。今年7月,Lady M内地官方微信公众号发布公告称,中国内地所有实体门店将于2022年9月中止运营,此举是应品牌方的要求不得不做出的安排。

Lady M 是2001年创立于美国纽约的高端烘焙品牌,以千层蛋糕最为出名,Lady M中国代理商为顺利园上海商业经营管理有限公司,2017年将品牌引入中国内地,但双方的许可合同于2022年到期,品牌方决定不再续期。

Lady M 在英文稿中提到,后续品牌计划通过100%直营的方式开展中国业务。根据彭博社的报道,Lady M在年中的一轮融资中筹集2000万美元,消息人士称,筹集的资金一部分将用于在中国开设更多门店。

在接受36氪-未来消费的采访中,Lady M 的中国区高管也强调并非退出中国内地市场,三月就已经发布了不续约的通知。

在“直营门店都会重新选址开店吗?”的问题上,Lady M表示,我们与现有业主方保持着良好的沟通,将在充分尊重业主方的前提下安排后续工作。

11月初,La Repete空降上海,首批五家门店均位于Lady M物业旧址,产品均主打法式千层蛋糕。不少人猜测,La Repete是原代理商开出的新品牌。但门店的营业执照和食品经营许可证显示,经营者为下午时光(上海)商业经营管理有限公司,与顺利园并无关联。

工商信息显示,下午时光背后的法人代表、大股东为李上镇,持股65%,是如涵控股联合创始人、董事。另一位股东、监事黄荣荣,持股10%,同时是有赞的联合创始人。

明亮公司分析认为,顺利园作为Lady M的原代理商,很有可能签有竞业协议,无法直接在原门店重新开新品牌,因此将部分门店租约、相关设备技术和设备提前转移给第三方下午时光。

截至目前,距离通知合作方不续约已经8个月,门店关停也有2个月,Lady M并未开出一家门店,旧址反而被 La Repete 抢占了。内参君认为,Lady M与原代理方的嫌隙巨大,实际上也并未做好全面承接中国市场的准备。

三、外企水土不服

1. Dunkin 咖啡

今年11月,菲律宾餐饮巨头快乐蜂宣布,将中止其在中国的Dunkin咖啡业务。主要原因是合作伙伴终止了和该品牌一项始于2015年的特许经营协议。

Dunkin是全球最大的咖啡和烘焙食品连锁品牌之一,2015年,快乐蜂与唐恩都乐签署合作协议,获取在中国香港、中国澳门、北京、天津、河北等地(不含江浙沪)的独家经营权。当时,快乐蜂十分看好Dunkin的业务,计划在20年内开设1400多家分店。

在中国,Dunkin存在感并不强。根据日经亚洲的说法,七年后,快乐蜂迄今为止只在北京开了7家分店。如此的发展状况,似乎也并没有什么值得续约的必要。

Dunkin也并未彻底退出中国市场,在2014年,Dunkin与食邻餐饮集团签约,后者拥有上海、江苏、浙江的运营权。

Dunkin华东的公众号和小程序显示,其在上海拥有7家门店。Dunkin华东的发展亦不如预期,协议原计划增设逾100家门店。

至于Dunkin集团,2020年12月Inspire Brands Inc. 以88亿美元完成了对Dunkin品牌和 Baskin-Robbins(芭斯罗缤/31冰淇淋)品牌的收购,包括债务在内的交易总价为133亿美元。

2. 花丸乌冬面

2022年8月,吉野家在临时报告书中公布,旗下品牌花丸乌冬面将全面退出中国。上海的花丸乌冬面运营子公司最早将于2022年内清算。

花丸乌冬面2011年进入中国,首店开在上海美罗城。日经新闻报道,花丸乌冬面在中国最多于青岛、武汉、深圳等5个城市开有店铺,全盛时期曾有37家门店。

吉野家在报告中,将花丸乌冬面的惜败归因于没有抓住中国当地的需求,店铺网络不断扩大导致盈利能力逐渐恶化,由于新冠状疫情爆发,顾客人数减少也影响业绩。除了中国市场,此次报告还明确了花丸乌冬面将清零海外市场。

吉野家主品牌也在中国吃不开。中国的吉野家门店由和兴集团和日本吉野家总部分别经营。和兴集团主要为北方市场,南方市场由吉野家母公司直接运营。

2017年和兴集团在中国的净利润一路下跌,2022年初从港交所退市。和兴集团近年来开展一系列堪称“激进”的转型尝试,比如入局新零售战场卖起了预制菜,还推出了小火锅。

锦江餐饮转让上海吉野家近10%股权的新闻也披露了上海吉野家的发展状况。2022年上半年,上海吉野家实现营收863.57万元,净利润亏损534.94万元,负债为2281.56万元。此外,锦江酒店在2022年半年报中提及,由于上海吉野家连续亏损,锦江酒店对其长期股权投资减计为零。

3. 龟丸制面

乌冬面的命运都格外相似。日本面食巨头东利多旗下的龟丸制面,也在8月关闭了所有大陆门店。

丸龟制面2012年进入中国市场,计划入华 5 到 7 年开出 1000 家。据明亮公司统计,丸龟制面的中国内地门店数在2020年达到最高,为45家,此后不断闭店下滑。

日前,东利多再次宣布,丸龟制面将再次进驻中国市场,最早在2023年内开设样板店,目前正在和新的合作对象进行协商。

与丸龟制面不同,5年前被东利多收购的香港米线连锁谭仔国际,在2021年10月于港交所成功上市。欧睿国际数据,2020年谭仔国际占据香港亚洲粉面专门店市场最大份额,份额接近六成。

谭仔国际亦在布局大陆市场。中期业绩(截至9月30日止六个月)显示,谭仔国际中国内地拥有17家餐厅。上半年放缓了中国内地的拓展步伐,正努力改进,使业务盈利。已审视所有正筹划开设的餐厅,并选择只在具策略性的地点开业,例如广州及其他二线城市。

未来丸龟制面将以何种形式重回大陆市场,谭仔国际是否会参与其中,后续我们将进一步关注。

4. 卡乐星

消失的品牌还有上海卡乐星。11月21日,它关闭了上海浦东嘉里城的门店。这意味着卡乐星在上海的所有直营门店都已经停止营业,中国市场仅剩3家加盟店。

卡乐星主打“纯正的美国风味汉堡”。2009年,卡乐星和面包新语合作进入中国,2015年开放区域加盟,争取快速开店。但事与愿违,其中,2011年卡乐星进入福建市场,但不到4年就悄然闭店。

内参君希望就关店和后续发展的信息致电卡乐星中国,电话无人接听。而根据此前上观新闻的报道,后续卡星乐也没有再开业的计划。

实际上,卡乐星的合作方面包新语近些年来发展也不顺利,自16年开始,面包新语就不断传出多个城市闭店的消息。并因食品安全问题被处罚。面包新语也以区域加盟的形式拓展中国市场。目前开放青岛、宁波、厦门等地,工作人员称门槛为600万。

四、资本输血断档

1. 时萃咖啡

今年11月初,时萃咖啡十几家线下门店几乎一夜全关,目前在营门店只剩下了佛山岭南天地店。时萃起家的小程序商城,也于10月21日悄然关闭。

时萃曾经是资本的宠儿,靠着平价精品咖啡、瞄准年轻人、订阅制咖啡模式,曾先后拿到5轮融资。但去年7月获得近亿元融资后,并无新融资进账的消息。线下门店的关闭或许与现金流压力有关。

2020年,时萃开始布局线下门店。曾有报道称,众多投资机构给时萃的单店估值已超1亿元。不过,线下门店的定位一直在不断变化,从小型自提体验店、到精品咖啡店,到后期变为出片的网红店,卖起了蛋糕甜品和Brunch简餐。

如此大幅度的变动,也可以从一个角度说明,时萃线下的门店模型并未跑通,线上线下一体的故事将破灭,估值会面临大幅度缩水,也会影响后续的融资。

同样,今年咖啡赛道的投资方向也发生了转变,投资重点转向区域咖啡品牌,这些品牌的产品能力和盈利能力得以初步验证。同时,今年的咖啡投资无论是投资金额还是投资频次,都呈现出下降的态势。

和时萃咖啡一样回到线上的还有鱼眼咖啡。曾经的三里屯网红、转向咖啡豆烘焙的鱼眼咖啡,2017年重回线下,在上海北京开出直营店,并在2019拿到数千万A轮融资。在诸多因素的影响下,最后一家门店于7月15日关闭,再次回到线上。

2. 虎头局渣打饼行

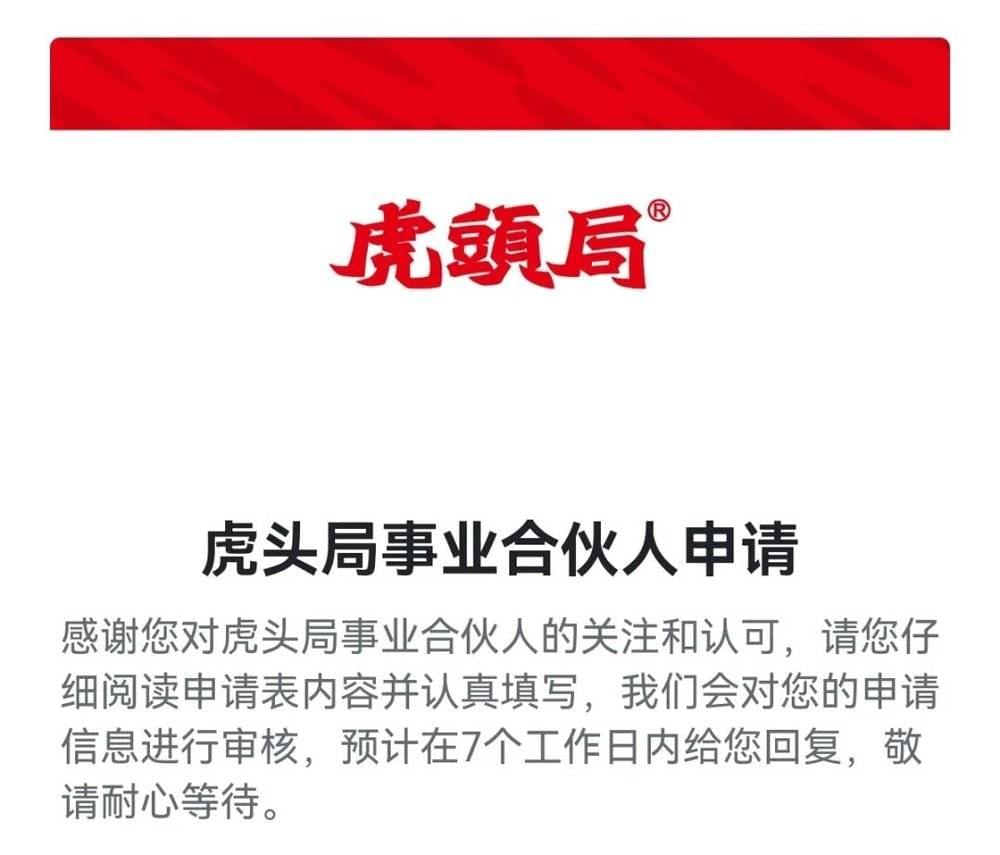

11月22日,虎头局在公众号上称,由于面临巨大的资金压力,该品牌决定退出部分区域市场,制定了以华东、华南区域为基点的市场发展方向。同时,该品牌还将开放加盟业务,具体细则会尽快公布。

不过,推文发出后不久即被删除。客服称,由于部分措辞需要修改,等信息完善后重新发布。各地媒体报道称,虎头局已经退出川渝和北京市场。

虎头局成立于2019年,定位新中式烘焙,主打麻薯、奶油泡芙等产品。2021年获得了红衫资本、挑战者资本的天使轮,同年7月完成了5000万美元的A轮融资。在今年并未获得融资输血。虎头局还曾发布百店计划。

业内普遍认为,新中式烘焙产品缺少门槛,复刻成本低,山寨品牌遍地,消费者的忠诚也低。行业热度在今年下降,各大品牌扩张速度放缓,资本也开始退潮,今年融资的新中式烘焙大多为区域品牌,融资金额也出现了明显的下滑。

截至目前,虎头局并未公布具体开放城市及合作方式,客服称需要先填写《虎头局事业合伙人申请书》。

申请书中声明,事业合伙人需要独立申请,不可以再找合伙人,申请人作为经营者,必须全职参与今后门店的日常经营管理。申请书中还需要说明自身优势、可投入的自有资金(100万以下,100~200万,200~300万,其他),是否有铺位资源、和意向申请区域。

门店收缩后才宣布开放扩张,虎头局应该先证明自己的盈利能力。有内参的网友表示:“某些品牌的故事已经讲不下去了,放加盟是最后割一波韭菜,就看谁勇气可嘉,愿意把头伸过去”。

五、资金链断裂的烘焙

1. 牛角村

曾经的网红烘焙牛角村,也出现了关店情况。多家直营门店关停、储值卡在加盟店无法使用、还因为违反《中华人民共和国反不正当竞争法》被罚。

内参君曾在《众明星加持的网红烘焙,快黄了?》一文中做出深度调查。目前牛角村只剩下两家直营店,蓝色港湾店和中粮店。有加盟商称“这两家也可能要关店,具体时间不好说。”

多家加盟店声称,现在都是自己单干,极力摆脱了牛角村的关系。根据新京报的报道,有加盟商称:牛角村总部自2021年下半年起出现资金问题,目前已拖欠其货款及储值卡结算费用等合计约50万元。

牛角村也是在经营出现困难时开放加盟,招募百城千店合伙人。牛角村最后一次披露门店为15家,但是在招商信息中宣称“800多家专卖店已经遍及全球”,2021年5月的推文号称“月流水约为1500万元,单店流水峰值接近160万元”。

朝阳市市监局的处罚书中,还提到了牛角村并无德国品牌设备、没有自建工厂、使用原料不符等问题。国家企业信用信息公示系统也显示,牛角村的运营主体“北京牛角村餐饮管理有限公司”已被列为列为经营异常名录,通过登记的住所或者经营场所无法联系。

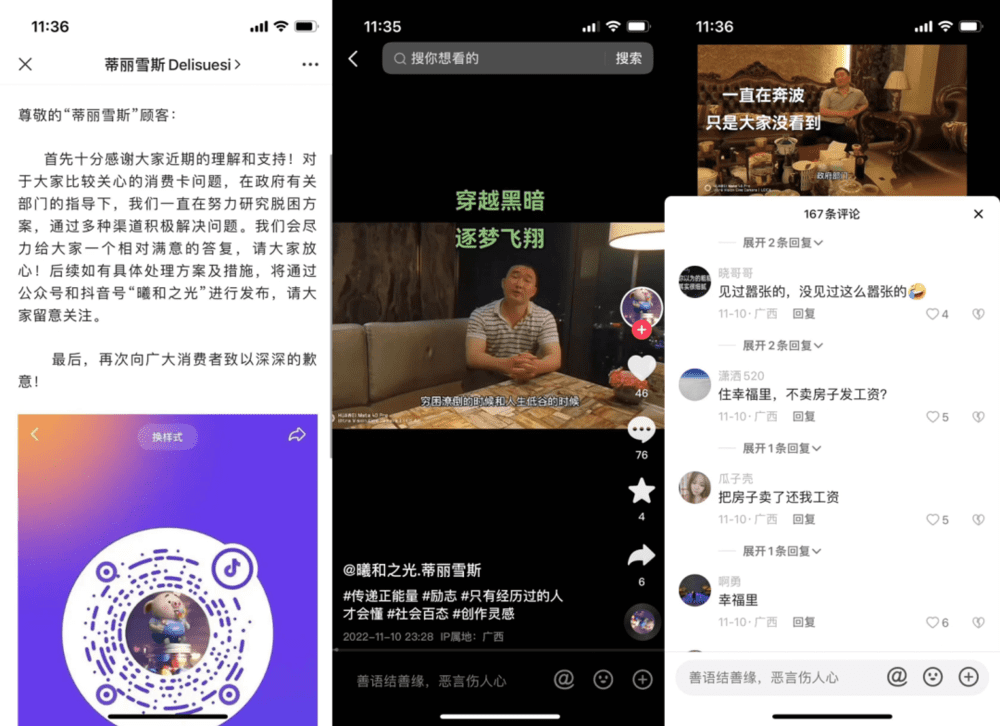

2. 蒂丽雪斯

10月31日,一则视频让南宁一家本土烘焙品牌成为了焦点。视频中男子宣布,蒂丽雪斯正式“倒闭和暂停营业”“终于在负债五六千万的时候倒下了。”

蒂丽雪斯是一家南宁的老品牌,1998年创立,至今已经经营了24年。据媒体报道,此人为蒂丽雪斯实际控制人焦飞。

从今年6月起就不断有蒂丽雪斯要倒闭的言论传出,但7月1日、9月6日蒂丽雪斯都进行了辟谣。直到10月1日,该公司终于在公众号上发布声明:“近期,由于疫情反复、原材料成本上涨等不可抗力因素的影响,导致公司出现了经营问题,不得不于2022年9月26日起暂停营业”。

公众号11月2日推文称,后续如有具体处理方案及措施,将通过公众号和抖音号“曦和之光”进行发布。但目前,如何处理消费者充值卡预付款及供应商货款被拖欠问题,他在视频中并未给出具体的方案。反而发布了一些打着#传递正能量 #励志 #记录真实生活 标签视频。

此前有网传图片显示,蒂丽雪斯内部通告称,因公司出现资金困难,无法向各大加盟商及时发放结算款,并表示公司已与皇氏乳业达成收并购协议,协议完成将结清款项。不过,相关图片并没有获得各方确认。同时,作为一家上市公司,皇氏乳业也没有相关信息公开。

内参君注意到,蒂丽雪斯部门门店,已经被喜莲娜、时光蒂丽等品牌承接。工作人员均否认和蒂丽雪斯的关系。内参君就相关问题联系蒂丽雪斯方面,截止发稿并未收到回复,其公众号所留的最后一家门店的手机号,也已暂停服务。

一、亏钱的预制菜

1. 舌尖英雄

预制菜成为疫情下、舌尖上的风口,但舌尖英雄的日子并不好过。今年8月10日,舌尖英雄北京进隅丽景园点关门停业,这家店是直营门店,亦是全国首店。同时全国的加盟商关店潮仍在持续。

舌尖英雄没有自有工厂,产品靠多个代工厂委托加工。再由门店将代工厂加工的商品打包成“组合商品”,按照冻品食材+调味品+配菜进行售卖。部分配菜需要由加盟商自行采购、切配后分装。

如此这样做是打时间差,委托采购海量冻品食材,降低成本,只需要在一年内消化完即可。依靠加盟,迅速扩张销售渠道,舌尖英雄提供系统性解决方案,具体的门店成本和日常经营由加盟商负责。

看起来是美好的方案,但前提是加盟商得能赚钱,舌尖英雄的产品并无太多竞争力。一位成都的加盟商表示,经营四个月赚不回电费,每天卖出不到10单。内参君曾经探访的一家门店,在探店48小时后,戏剧性地宣布关门歇业。老板称,全国400多个加盟商有一个群,里面几乎没有赚钱的。

直营店的生意也不怎么样,有业内人士告诉内参君,他曾在今年7月蹲守舌尖英雄的样板店北京CBD总部店,一天进店客户只有四组,外卖平台月售18单,门店的三组冰箱,有两组是闲置的。

如今,随着陆正耀团队的工作重心和资源,进一步向库迪COTTI 咖啡倾斜时,舌尖英雄项目可能面临终结。

2. 趣店预制菜

今年9月,高调宣布进军预制菜的趣店宣布精简该项目,中止供应商合作、清库存等一系列举措。确切地说,趣店并没有门店“开起来",但距离开店只剩下最后一里路,所以也将趣店一并分析。

今年4月起,趣店开始着手预制菜业务,7月,罗敏高调砸钱直播,推出“三天短保预制菜”,并表示:“在未来要支持十万用户创业开设线下门店,今年下半年的计划是开1万家门店,并为合作伙伴提供一年免息贷款。”

直播带货是出于品牌宣传,也是“障眼法”:如果是真正的三天短保,工厂生产线无法完成直播带货的峰值订单,物流只能从城市周边发货,留给消费者使用的时间较少,消费者无法囤货,客单价上不去,甚至仅能覆盖物流成本。

其实趣店预制菜和舌尖英雄模式的相似度高达8成,同样的代工生产,同样的组合装出售,同样的依靠加盟拓展销售网络获取规模。只是,趣店还没有来得及补上“加盟店”最后一块拼图,就陷入巨大争议之中。

11月趣店财报显示,第三季度的净亏损超过了6亿元,创下上市以来最大的单季亏损纪录。分析认为这与预制菜项目有关。实际上在二季报中,就提到对预制菜业务作出了“全面精简"。这次,罗敏表示将“有序精简预制菜”。

实际上,C端预制菜在线下其实面对着一种困境,就是很难找到目标客户。在门店三公里范围内,需要对于预制菜有认知、有在家就餐需要,缺少烹饪能力和时间,但是又不能太懒的消费者。这个市场,可能仍然需要时间的培育。

七、小结

以上餐饮品牌的关店,简单梳理,也可以分为以下几种。

第一类,追求网红、依靠营销噱头。给消费者带来短时间的新鲜感,却脱离了餐饮的本质——产品和服务。时间一长红利消退,要么口味差、性价比低,要么曲高和寡、没有回头客,逐渐淡出消费者视野,活在“昨天”。

第二类,急于扩张。在盈利模式还未被验证,人才储备、产品标准化、供应链管理等诸多方面都没有打磨好,就开始舍命狂奔。门店规模和营收可以迅速膨胀,但是现金流的压力也与日俱增,日常经营捉襟见肘、左支右绌,不得不关店保命。

第三类,品牌老化。主流客群、消费习惯发生变化时,品牌却因循守旧,没有给跟进新趋势。在无限内卷的赛道中,无论是品牌影响力、产品力还是场景创新上,都落后与市场上的其他玩家,自然会被行业新陈代谢掉。

商业竞争本就十分残酷,开店关店都是常态。尤其是疫情下、堂食受限收入锐减、三高一低问题也更加突出。不少餐饮品牌在失败中总结经验,在寒冬中谋生存、求发展。

随着防疫政策的逐步调整,市场总会回暖,未来依然可期。在度过眼前的困境,餐饮企业也依然要积极修炼内功,拥抱变化,毕竟,“晴天修屋顶”才能有备无患。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:余从