作者|Eastland

头图|视觉中国

可再生能源取之不尽、用之不竭,而且永远不会被封锁、禁运,对人类可持续发展和本国能源安全意义非凡。

可再生能源主要包括太阳能、水能、风能“三驾马车”,其它如生物质能、地热、潮汐规模相对较小,暂时看不到快速发展的迹象。

与风电、光伏、水电相关的上市公司有很多,选择具体标的之前应先搞清哪条赛道更有“钱途”。

水电曾经独大

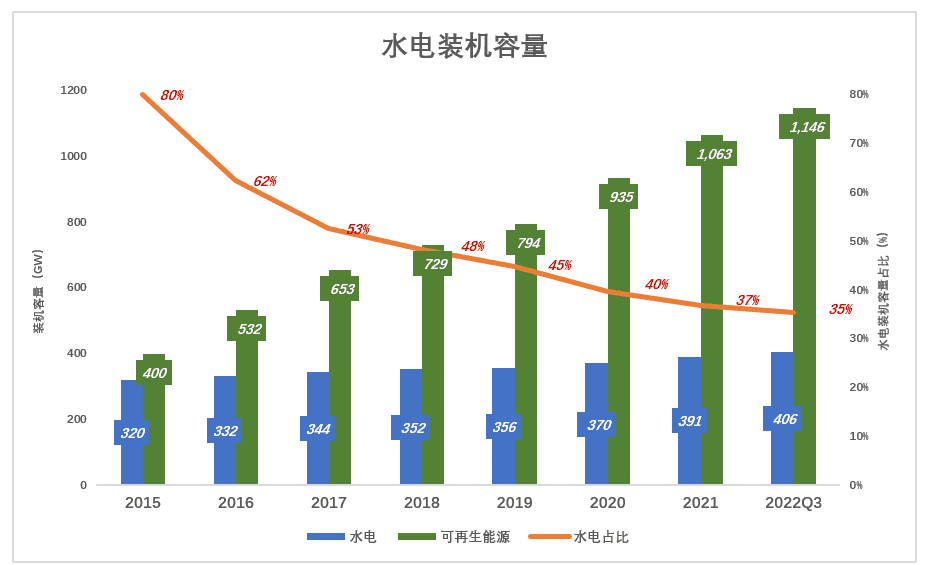

1)装机容量占比“高开低走”

中国是水电大国,2004年水电装机容量突破100GW。2012年三峡水电站全面投产,水电装机容量达240GW,2015年增至320GW、占可再生能源总装机容量的80%。

2015年~2021年,水电装机容量累计增长22.2%,年均复合增长率仅3.4%。

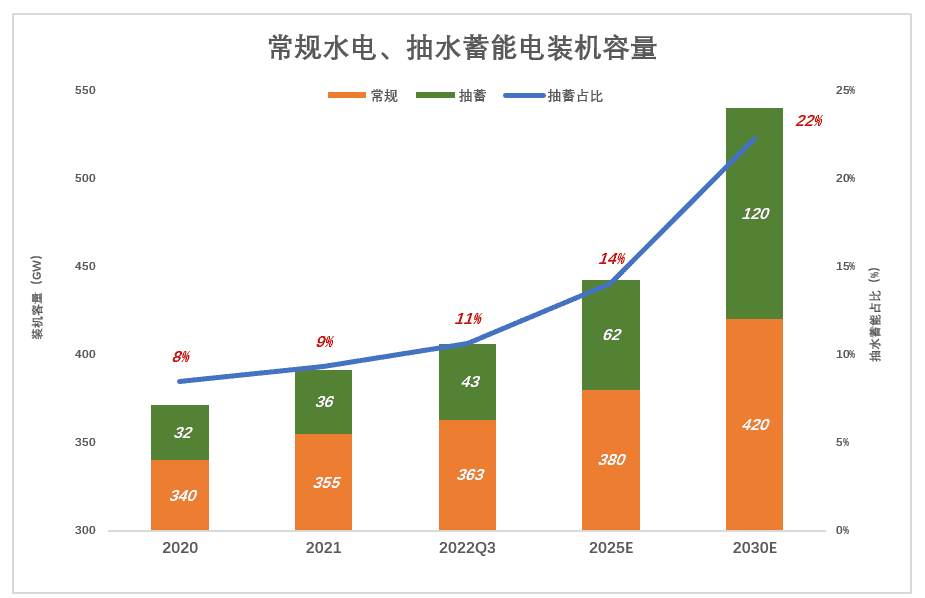

截至2021年末,水电装机容量391GW,占可再生能源总装机容量的37%。2022年9月末,进一步降至35%。

中国目前拥有4万座水电站,大、中、小型水电项目已“应建尽建”。水电在可再生能源领域仍将发挥重要作用,但增长空间不大。

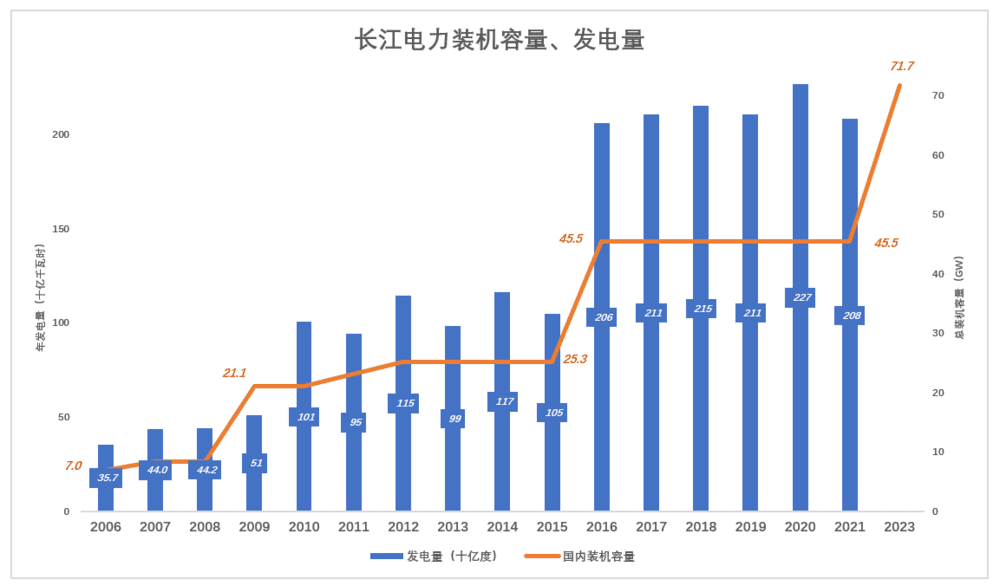

2)水电“课代表”——长江电力

随着母公司三峡集团将建成的电站陆续注入,长江电力装机容量每次跃上“新平台”后,发电量、营收随不可抗力(主要是上游来水量)波动。

2010年三峡电站全部机组投入运营,长江电力总装机容量突破20GW,年发电量首次超过1000亿,营收同比增加98.6%。

2016年收购溪洛渡、向家坝两电站后,总装机容量“横盘”于45.5GW,年发电量在2000亿~2300亿度之间波动。

完成对乌东德(总装机容量10.2GW)、白鹤滩(装机容量16GW)的并购后,长江电力国内总装机容量达71.7亿度,年发电量将超过3000亿千瓦时。

但是,天下没有免费的午餐。日进斗金的电站要斥巨资购买,长江电力所获利润中相当一部分用于偿还借贷本息,剩下的才能用于分红。

白鹤滩、乌东德是三峡集团最后两座大型水电站,长江电力通过并购母公司资产“上台阶”的模式走到了尽头。

可再生能源当中,水电仍首屈一指,但成长空间有限。长江电力这样优秀的企业,回报投资人的主要方式是现金分红,因而被股民视为“养老股”。

光伏、风电“你追我赶”

在政策补贴推动下,风电、光伏你追我赶、快速发展。

1)光伏成本快速下降

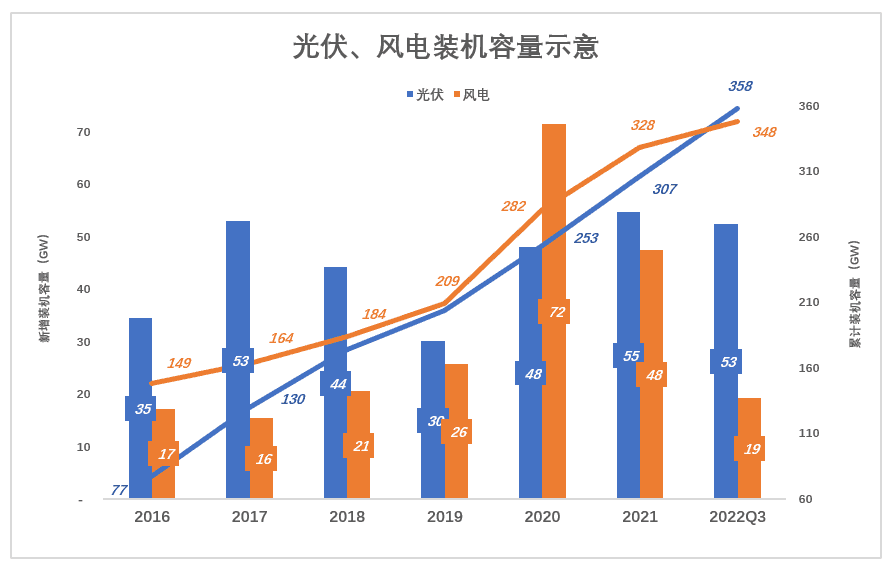

2012~2017年间,光伏在补贴政策推动下,年新增装机容量由7GW飙升到2017年的53GW。

2018年补贴开始退坡,新增装机容量回落到44GW,2019年进一步跌至30GW。

令人欣喜的是,在技术进步、产业链完善、规模效应的叠加作用下,光伏成本已经可与火电“打平”。尽管补贴退坡,2020年、2021年光伏新增装机容量分别为48GW、55GW。

补贴退坡不意味着完全没有,对户用光伏(分布式)、光伏建筑一体化等类项目的补贴力度不小、效果可观。

2021年新增光伏装机容量中,分布式占到55%;年末分布式光伏装机容量107.5GW,达到总容量的三分之一。

2022年前三季,光伏新增装机容量达52.6GW,其中分布式光伏装机容量35.3GW,占比达67.2%,显示了补贴的威力。

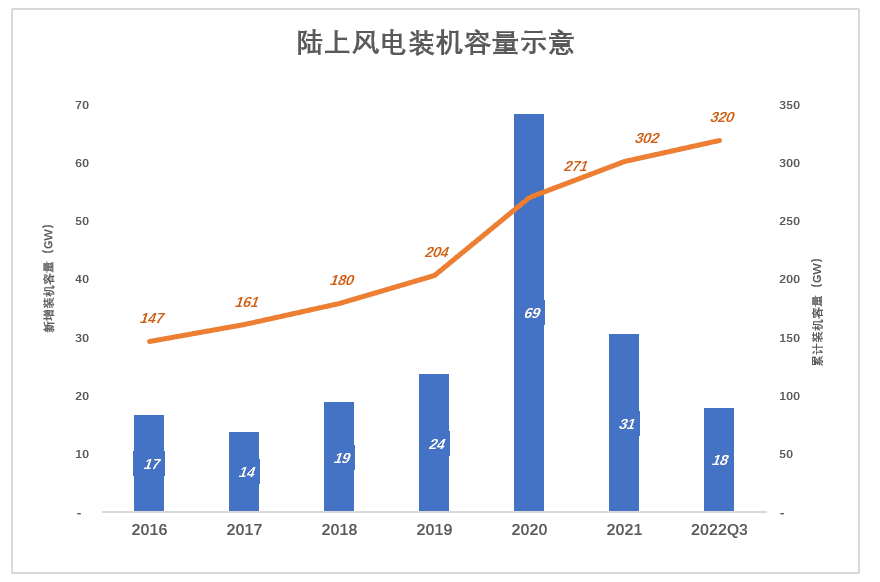

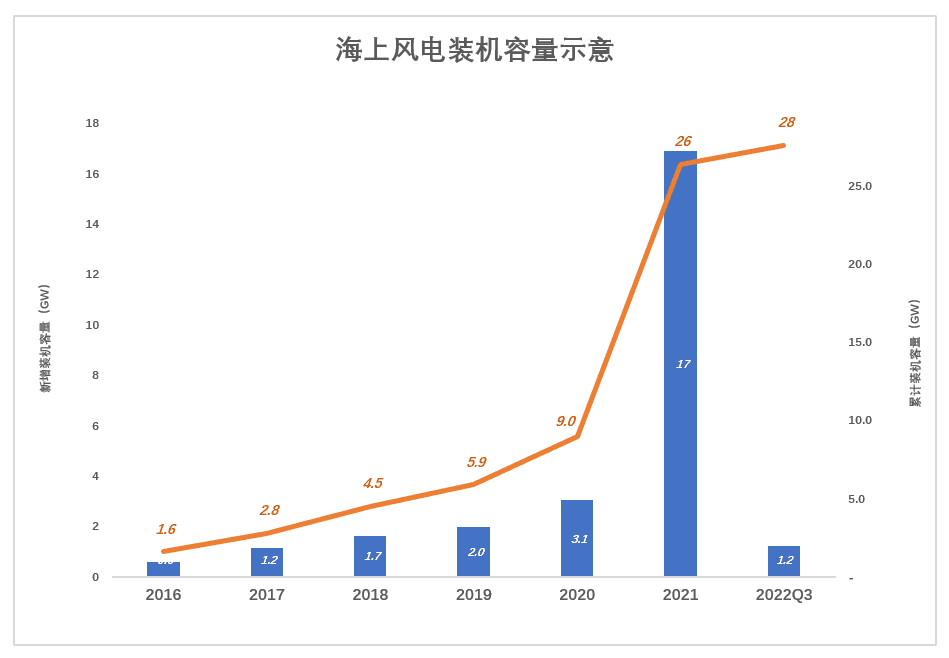

2)风电更加依赖补贴

根据发改委《关于完善风电上网电价政策的通知》(2019年882号):2020年陆上风电一至四类上网指导价为0.29~0.47元;2020年底未并网的项目,国家不再补贴;海上风电上网价降至0.75元,2021年底未并网的项目,国家不再补贴。

于是2020年成为陆上风电“抢装”年,新增装机容量达69GW、同比增长189%。2021年陆上风电新增装机容量急剧回落到31GW、同比下降55%;2022年前三季,陆上风电新增装机容量18GW。

2021年成为海上风电“抢装”年,新增装机容量17GW、同比增长452%。2022年前三季,海上风电新增装机容量仅1.2GW,较2021年前三季度下降68.4%。

即便在有补贴的情况下,风电装机容量增速也明显低于光伏。

2019年,光伏补贴退坡后增速见底,新增装机容量仍超30GW,而风电新增不到26GW;2020年“抢装潮”,风电新增超过光伏;2021年“抢装潮”尚未结束,风电已被水电超越。

2022年前三季,中国可再生能源新增装机容量90.4GW,占总增量的78.8%。其中光伏52.6GW、风电19.2GW、水电15.9GW、生物质2.62GW。#风电“完败”于水电#

截至2022年9月末,水电装机容量406GW(其中常规363GW、抽蓄43GW),光伏、风电分别为358GW、348GW。光伏首次超越风电,预计2023年光伏将超越水电,坐上可再生能源头把“交椅”。

水电已接近天花板,风电技术门槛高、成本压降难。未来若干年,光伏将成为可再生能源的“辕马”。

抽水蓄能即将成为“黑马”

如果说光伏是可再生能源中的“辕马”,抽水蓄能则即将成为“黑马”。

1)逃不掉的功课

由于风能、光伏的不稳定性、不确定性,储能的重要性日益凸显。

且看德国给我们提供了反面教材——近日因电“出力”下降,电价在4天内上涨250%。原因是德国重视可再生能源,风电占全国用电量的20%以上。但储能设施没有跟上,而是让天然气发电站充当“调节器”。便宜的俄气“断供”后,电力系统中的Bug显露无遗。

德国的教训说明:发展可再生能源逃不掉储能这门“功课”。

抽水蓄能是唯一成熟、能够大规模部署的储能设施。截至2020年末,全球抽水蓄能总装机容量达160GW,占储能总规模的94%。

抽水蓄能设施可在电力系统中起“稳定器”“调节器”“平衡器”的作用,有利于更好地利用风能、光伏,减少弃风、弃光、弃水。发展抽水蓄能,对提高“绿电”占比、保障电力系统安全运营具有重要意义。

预计“十四五”期间核准抽蓄容量270GW;2025年、2030年建成装机容量分别达到62GW、120GW。2060年将达到180GW。

常规水电装机容量:2025年装机容量将达380GW、仅比2022年9月末增加17GW。“十五五”期间预计增加40GW,2030年达到420GW。

到2030年,常规水电装机容量将增加57GW,平均每年递增7GW;同期抽水蓄能装机容量将增加77GW,平均每年递增9.6GW。

抽水蓄能装机容量在水电中的占比将从2021年的9%提高到2030年的22%。

根据国家能源局2021年印发《抽水蓄能中长期发展规划(2021-2035)》,340个重点项目总装机容量达420GW,247个储备项目总装机容量310GW。

2)关于抽水蓄能两个常被提起的“制约因素”

一个经常被提到的因素是选址不易,不仅要“挑”自然环境,还要考虑与电网、新能源发电厂的协同。但反过来想,建化工厂、炼钢厂,修大桥、开隧道,什么大型工程可以不讲究选址?中国能为4万座常规水电站选址,六七百个抽水蓄能电站会无址可选?据中国电建(601669.SH)透露,已为抽水蓄能电站勘探确定了上千个点位并完成“环评”。

真正的制约因素是抽水蓄能价格形成机制,这个问题已经有了解决方案。

2021年5月,发改委《关于进一步完善抽水蓄能价格形成机制的意见》提出“坚持并优化两部制电价政策”。

两部制电价将电价分成两个部分:

容量电价

比如一座1000MW的光伏发电厂,每小时发电100万度。电网要求必须配建储能设施才能并网。或者电网本身有削峰填谷的需求。上述情况下,储能需求方可从抽水蓄能电站租100万度电的“容量”,并支出“容量电价”。通俗地说就是你租一套房子,租的就是“容量”,不管住不住都要付租金给房东。

容量电价是抽蓄投资运营方的固定收益,相关文件明确的核定依据为:经营期内资本金内部收益率(IRR)达到6.5%。

电量电价

储能需求方按基准电价的75%把电卖给抽蓄电站,比如每天卖100万度,然后按基准电价的100%从抽水蓄能电站购电。

有人说发电方这不是亏了,但100万度电是“晒太阳”“吹风”白得的,不“卖”给抽蓄,电网又消纳不了,只能抛弃(弃光、弃风)。

好比在荔枝产地,果农以0.8元/斤出售,而超市价格16元,相差19倍。但果农不卖荔枝要么烂在手里,要么通过电商或直播平台卖,拿到的大致也是这么多钱。

如果用100万度电抽上来的水能发75万度电,抽水蓄能电站运营方“不赔不赚”。如果能发76万度电,就赚到1万度电的电价(以火电上网电价为基准)。

容量电价、电量电价之和是抽蓄电站的收入。

需求迫切,并且解决了投资回报问题,抽水蓄能建设明显提速。仅2022年前6个月,中国电建就获得抽水蓄能合同129亿(此外还有932亿光伏、731亿风电合同),这仅仅是开始。

*以上分析仅供参考,不构成任何投资建议