原文标题:《奈雪收购了乐乐茶43.64%股权,但感觉没什么大用》,题图来自:视觉中国

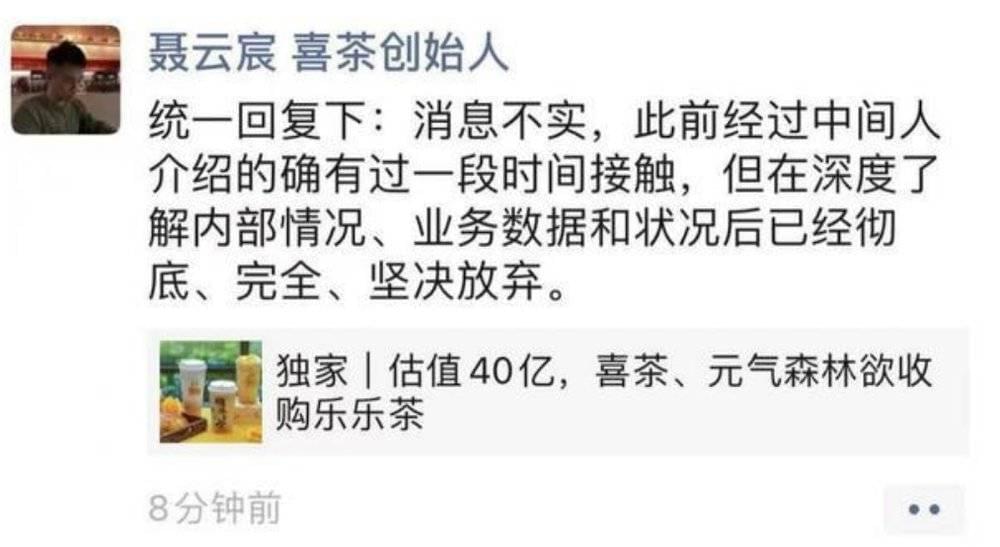

一年前,市场传闻喜茶和元气森林欲收购乐乐茶,估值 40 亿元。

该消息传出不久后,被乐乐茶辟谣“收购、估值均为不实信息。”

有趣的是,喜茶的创始人也在朋友圈辟了谣,并且顺势踩了乐乐茶一脚。

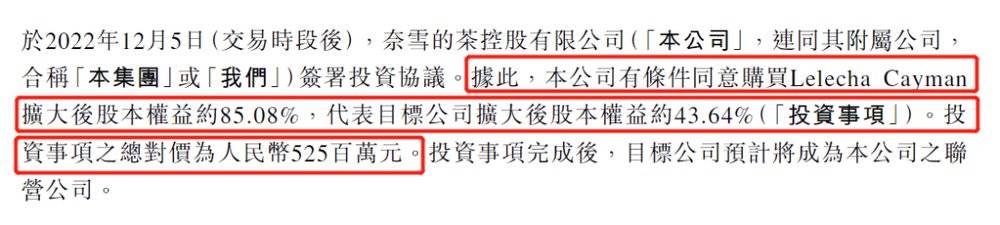

昨晚,乐乐茶被收购这件事成真了,不过买家是高端新式茶饮的老二:奈雪的茶。奈雪公告称有条件同意斥资人民币 5.25 亿收购乐乐茶 43.64% 股权,如果交易最终达成,这将使奈雪成为乐乐茶的第一大股东。

按照这个价格算,乐乐茶的估值仅有 12 亿,比去年市场传闻的 40 亿少了不少,也比 2019 年 10 月份那轮融资的 17.1 亿投后估值少了不少,这之间进来的资方,多少有点当了冤种了。

那么,问题来了,奈雪收购乐乐茶股权,是不是也是冤种呢?

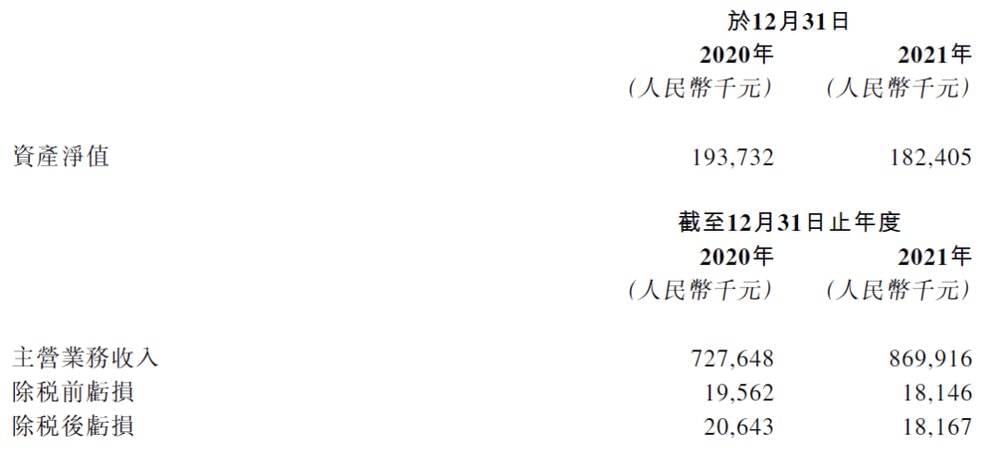

乐乐茶一直没有比较准确的公开信息,但这次的公告中,我们能看到一些大体状况。

图源:奈雪的茶公告

我们可以看到,乐乐茶的资产净值在 2 亿左右,主营业务年营业额在 7~9 亿之间,盈利状态是每年亏损 2000 万元左右。

从这个数据来看,再加上乐乐茶在高端新式茶饮行业老四的光环(市场份额与老三 KOI 十分相近,2020 年的数据),收购价还算合理。

那么,合理归合理,奈雪买乐乐茶图啥呢?

要知道,奈雪自己现在就是亏钱的状态,根据 2022 年中报,奈雪上半年的亏损在 2.5 亿(经调)左右,现在为什么要花钱买一个同样是处于亏损状态的乐乐茶?

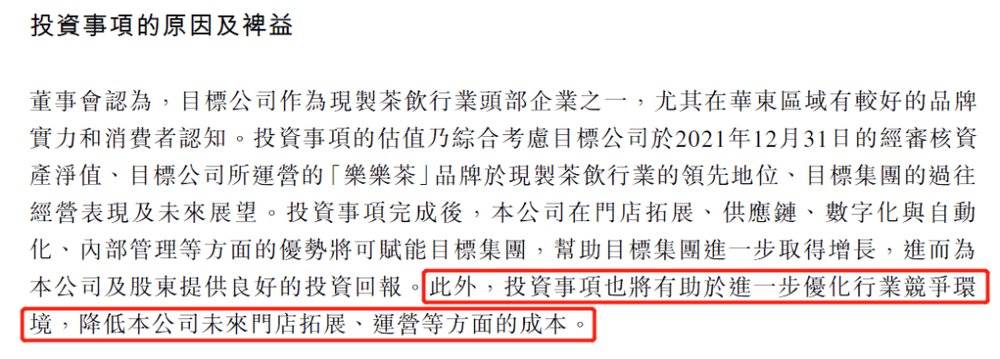

公告里有提到这么一句:投资事项也将有助于进一步优化行业竞争环境,降低本公司未来门店拓展、运营等方面的成本。

但知危编辑部认为这个益处或许有一点点,但基本可以看做是没有。

因为乐乐茶的开店数量在 150 家左右浮动,而奈雪的茶现在的开店数量在 1000 家左右,行业老大的喜茶开店数在 900 家左右。

这明显不是一个数量级,在开店、运营成本方面与奈雪强烈竞争的是喜茶,收购一个乐乐茶并不会使市场格局有较大的变动。

同时,奈雪对上游物料、食材供应商的议价能力也不会因为多了乐乐茶这 150 家店而有较大提升,毕竟喜茶的体量摆在那呢。

那么,有没有可能是为了拓展品类、模式的丰富度呢?

知危编辑部认为也不会。

奈雪的茶主打的是现制新式茶饮+现制软欧包,而乐乐茶也是如此。

下面本编辑部放两张产品图,大家可以对比一下看。

说实在话,要是把两家产品上的 Logo 都 P 掉,摆你面前你未必分得出来哪家是哪家。

至于茶饮口味,就更不用说了,现如今的高端新式茶饮都是现泡茶+糖+奶盖+鲜切水果,门槛非常的低,各家之间做的大差不差,主要看的是谁家的排列组合更出彩,能做出爆款。

这个过程中最费事儿的甚至可能是鲜切水果和 “手剥葡萄”“手剥龙眼”这类花头。

难听点讲,这些玩家与其说是卖新式茶饮,不如说是卖果切的。

而欧包这方面,就更没意思了,因为奈雪自己本身就在被烘焙产品拖累经营效率。

烘焙产品意味着门店需要更大的场地、更多的人手、更多的设备采买,但产生的销售额却没有多大,奈雪上市时,招股书中显示烘焙产品营业额仅占营收的 20% 左右。

而在招股书中,奈雪表示自己融资后的重心将会是“PRO” 门店,PRO门店听起来好像增配了,但实际上是砍掉了现制烘焙产品业务。

2022 年中报中,奈雪的烘焙产品占营收的比例已经从 20% 降到了 18% 。

你看,他们自己也明白,卖烤面包不划算,还是专心卖奶(果)茶(切)比较好。

那么,我们继续追问,有没有可能只是一项在本行业中的战略投资?

知危编辑部认为,这倒是有可能。

虽然大家的产品、模式,相差不是很多,但奈雪与乐乐茶的品牌风格是有一定区别的,乐乐茶某种意义上可以对奈雪进行补充。

在市场上,奈雪的定位,一直是与“星巴克”挂钩的,更强调“高级”“质感”,这就造成了奈雪的品牌一直有些过于“稳重”。

奈雪的老对手喜茶,定位则更加“活泼”“会玩”。

这一点可以从品牌公众号推文中的视觉和文案中看到非常明显的区别:

这样的品牌区别,造成了在“超年轻”客户群体的渗透中,奈雪相对喜茶来讲是有弱势的。

而乐乐茶的品牌调性,可以说是“异常活泼、年轻”。

那么,我们有理由认为,乐乐茶在品牌上能给奈雪带来一定程度的互补,并且带来相对更年轻的客户群。

当然,这一点还有点虚,我们再说一个实际的。

那就是奈雪对乐乐茶的收购,能带来一定的地域优势。

乐乐茶从上海起家并深耕华东,据极海品牌监测统计,截至目前,乐乐茶在营门店共有 159 家,大多数门店位于华东地区。其中上海 61 家,江浙 59 家。

而奈雪,从深圳起家并深耕华南,目前奈雪有 987 家在营门店,其中广东省就有 295 家。

并且,乐乐茶比较拿手的华东市场,刚好是奈雪的弱项,即便撇开 2022 年上海疫情影响看之前的数据,上海的成绩也弱于其他一线城市。

所以,综上所述,知危编辑部认为品牌、地域优势的扩充,是奈雪收购乐乐茶股权的主要原因。

刚好,上半年的上海疫情多半让深耕华东的乐乐茶不太好受,奈雪属于是来抄了个底。

总的来讲,奈雪收购乐乐茶,还是有点用的。

但,奈雪自身盈利难这个事儿,仍旧是奈雪最大的问题,这也是收购乐乐茶解决不了的。

从这个角度来看,这笔买卖,似乎也没什么大用。