本文来自微信公众号:智能车参考(ID:AI4Auto),作者:贾浩楠,原文标题:《又一激光雷达明星破产!中科大校友创办,10个月前IPO上市》,题图来自:视觉中国

短短2个月,激光雷达第3起重大变故。

Quanergy,破产了。

它是激光雷达元老、明星公司之一,早在2016年就凭借奔驰E级项目大出风头。

OPA(光学相控阵)全固态激光雷达,是Quanergy首先实现量产。

10个月前,Quanergy才大张旗鼓IPO。

破产,突如其来。

破产前后

Quanergy的破产,不是寻求投资续命,而是彻底的关停清算。

根据Quanergy在官网公布的消息,公司于周二首先向特拉华州破产法院申请破产保护。

紧接着,依据美国《破产法》,Quanergy启动了对业务的出售程序。

第三点,Quanergy的CEO Kevin J. Kennedy宣布于12月31日正式退休。

他的职责交接给Lawrence Perkins,一位来自咨询公司的职业经理人,专门提供公司金融、法律方面的中介服务。

Lawrence Perkins的title是首席重组官兼总裁。

另外,作为破产程序的一部分,Quanergy几乎一次性裁掉了所有员工,包括联合创始人兼首席开发官 Tianyue Yu(俞天越)、首席财务官 Patrick Archambault、首席营销官 Enzo Signore 和运营高级副总裁 Kevin Amiri。

只留下了15个人左右的队伍走完最后的破产程序。

这也直接证明Quanergy的破产,是彻底的关张,几乎没有回旋余地。

这与仅仅10个月前Quanergy上市时的情形形成强烈反差。

形势变化之快,令人错愕。

纽交所10月游,Quanergy都经历了什么?

今年2月,Quanergy采用SPAC方式在纽交所上市。

提供上市公司“壳”的,是中国中信资本旗下的资本收购公司(CCAC)。

根据协议,现有股东将转移其全部股份至中信资本收购公司。Quanergy当前的股东将持有合并业务约72%的股份,而中信资本收购公司的公众股东将持有公司约20%的股份,剩余股份由PIPE投资者和中信资本收购公司创始人持有。

也就是说,Quanergy是反向借壳,由CCAC收购Quanergy股份。

合并完成后,公司以“QNGY”作为最新股票代码在纽交所上市,账上直接增加了约1.75亿美元的可用流动资金,估值达11亿美元。

SPAC上市的好处,在于不用走常规IPO程序,快速实现资本化运作。

但缺点是,融资无法立刻到手,需要上市后通过增发股票的方式获得。

缺了IPO路演这一环,也让投资者对于公司的业务前景持更谨慎的态度,尤其是在今年整个行业洗牌的背景下。

在Quanergy上市后披露的财报中,公司在二季度、三季度亏损分别达到2570万美元、1770万美元。

营收分别为120万美元、230万美元。

截止三季度末,Quanergy账上只剩下710万美元,显然无法再支撑四季度的经营。

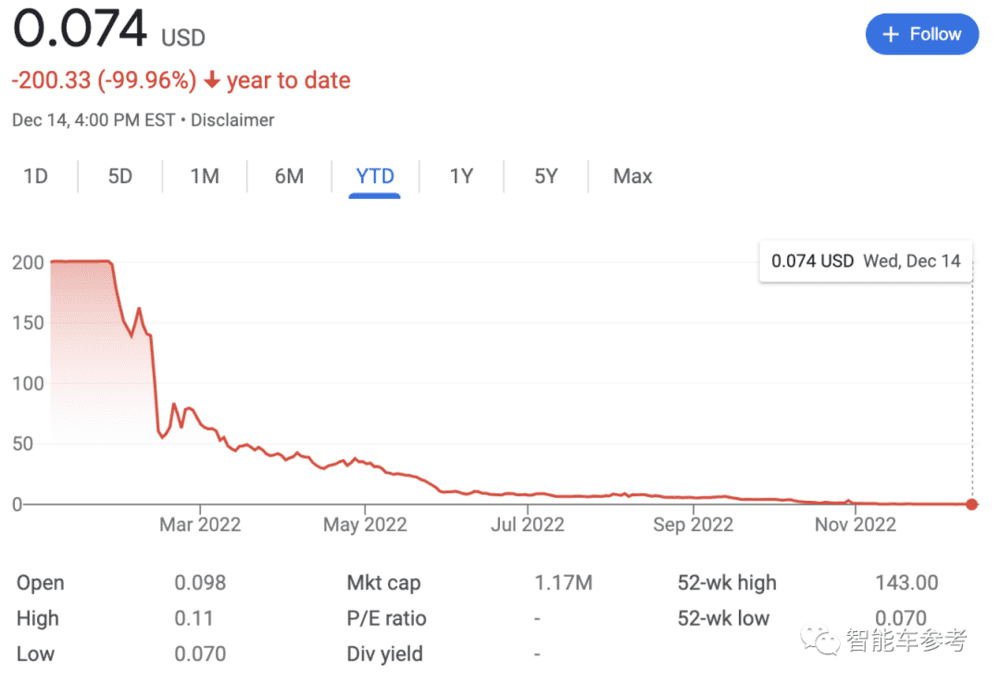

10月,Quanergy的股价已经跌至1.25美元,比刚上市时的200美元跌去99%。于是Quanergy进行了一次20:1的反向拆股,主要目的是提高公司的每股交易价格,使公司符合纽约证券交易所关于最低股价的上市要求。

但这依然无法挽救Quanergy的颓势。资本市场上股价一路下跌,11月收到了纽交所退市警告,股价目前只剩0.074美元,公司市值几乎清零:

破产,也就在所难免。

Quanergy是谁?

2012 年底,三名联合创始人Louay Eldada、俞天越、Angus Pacala,在Eldada家中的车库开启创业之路。

Louay Eldada毕业于哥伦比亚大学光学系,曾任霍尼韦尔公司研发负责人,之后创办过多家光学成像技术公司。

俞天越是中科大化学物理系校友,郭沫若奖获得者,2002年获得美国康奈尔大学纳米材料专业博士学位。担任Quanergy的CTO。

Angus Pacala我们已经熟悉,2015年离开Quanergy,创办了Ouster,前段时间宣布与Velodyne合并。

Quanergy创业之初一路高歌猛进,拿下多轮融资,估值一度高达20亿美金。

备受追捧,是因为它为当时的激光雷达市场提供了另外一个技术思路:固态激光雷达。这种新形态产品比传统的机械式旋转激光雷达体积更小、成本也更低。

而且Quanergy走的是基于光学相控阵(OPA)技术的固态CMOS传感器路线。可以实现发射、扫描到接收的全微光集成,大大提高了它的可靠性,极大地提高了抗干扰能力,同时也降低了系统功耗。

OPA与FLASH路线相比,被认为是车载激光雷达更合适的方案。

凭借这个概念,Quanergy迅速出道。

2016年的CES展上,Quanergy发布了号称是“全球第一款固态激光雷达传感器”S3,搭载在奔驰E上。

当时Quanergy称每台S3成本在200美元。如果订货量在一万台,每台激光雷达的成本有望控制在100美元以下。

这样的故事对于投资人甚至对整个行业来说,都极具吸引力。

不过后来,Quanergy产品的上车之路却没有如期一帆风顺的展开。

与奔驰、Koito(日本最大汽车照明公司)的合作先后破裂,订单被另一家竞争对手Cepton抢去。

自身的原因,是指标参数一再缩水,从2014年12月的300米降到2017年1月的200米;6个月后,又降到了150米;2017年年底,Quanergy则将这一参数改为“很远”。

交付方面,一直没能实现稳定量产。

2015年Angus Pacala和团队闹翻,出走创办Ouster,当时还被Louay Eldada嘲讽“根本不懂激光雷达”。

种种波折之下,2020年Quanergy第一次陷入困境,无钱可烧。

最后的解决方法,是创始人Louay Eldada走人,职业经理人出身的Kevin J. Kennedy出任CEO,又为Quanergy融到1.75亿美元续命。

此时,创始团队只剩下俞天越一人还在,全面负责Quanergy技术研发和产品路线。

但回顾成立以来的历史,Quanergy其实从来没有一个产品实现大规模量产出货。本来大有希望的车载固态激光雷达,并没有收获任何车企订单。

后来一度传出有意参与美墨边境墙项目,但也没了下文。

直到现在Quanergy无以为继关停清算,俞天越本人也丢掉了这份工作。

激光雷达洗牌

10月以来,我们连续关注了3起激光雷达领域“失败的故事”:

行业鼻祖Ibeo破产,倒在量产上车的前夜。

曾经“一手遮天”的垄断大佬Velodyne去年开始就陷入泥潭,11月宣布和另一家经营不善的Ouster合并求生。

现在,明星公司Quanergy宣告无力回天。

激光雷达行业的洗牌,已经开启了最激烈的阶段。

四家最先出问题的企业,具体问题各不相同:

Ibeo是步子迈太大,瞄准全固态激光雷达,技术难度巨大的同时,性能上却没有和中国创业公司的半固态产品拉开差距。

Velodyne和Ouster是固步自封, 一直把机械式激光雷达作为主打产品,价格昂贵的同时还供不上货,Robotaxi遇冷后业务陷入困境,面对乘用车激光雷达上车浪潮,无计可施。

Quanergy则是在经营、人事上不断动荡,使得产品研发进度、技术指标一再打折,失去了最好的机会。

但它们都有一个共同点:只有车载,没有车规。

Ibeo和Quanergy各自代表全固态激光雷达的两条路线,技术领先性毋庸置疑。

无论全固态,还是半固态,激光雷达量产上车需要跟车企合作,而目前最大的市场和主要的激光雷达上车都在中国。

但权衡过产品性价比、量产工程化能力、供应链安全之后,中国的大部分车企都选了国产的激光雷达。

纵使Quanergy这样的公司,有再好的技术和团队,满足不了量产场景和主机厂需求,仍难逃被清洗出局的命运。

车载激光雷达行业洗牌还将继续,4家倒掉的行业先驱,向所有还在长跑的玩家提出了“灵魂”三问:

能不能满足车规?

能不能稳定量产?

成本够不够划算?

本文来自微信公众号:智能车参考(ID:AI4Auto),作者:贾浩楠