被列入名单的中国企业包括寒武纪、上海微电子、长江存储等知名中国半导体企业。按照出口管制限制,这些企业将不能获得美国的一部分产品、软件和技术。

BIS 的副部长 Alan Estevez 说 “ 本次行动是在加强美国在 10 月份采取的行动 ”。

其所指的应该是 BIS 在今年 10 月 7 日公布的《 美国商务部对中华人民共和国关于先进计算和半导体制造实施新的出口管制 》。

10 月这份文件,在今年 8 月初美国颁布的《 芯片法案 》( Chips acts )的基础上,更加强势地对中国芯片制造行业进行了封锁。

文件细则 ▼

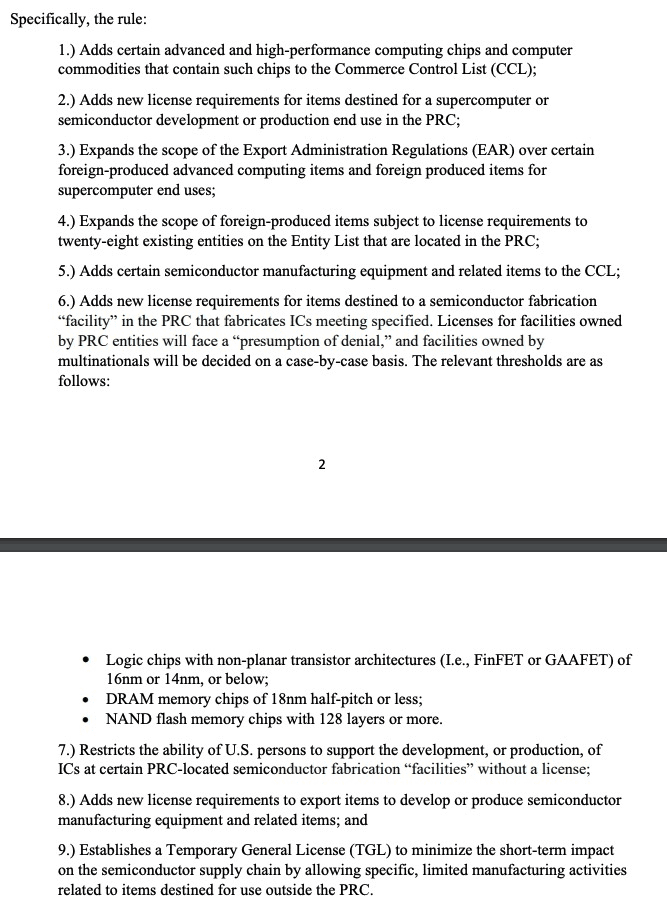

细则主要是限制美国向中国出口有关先进工艺半导体的设备。除此之外,还特别规定:

美国公民未经许可,不可以在中国半导体制造、IC、 超级计算机制造领域的研究院、公司、工厂等机构中就职、投资,或者提供技术上的帮助。

也就是说,除了产品、软件和技术,连技术人才也会被限制。

本次发布的实体清单,是给 10 月的文件画了一个更清晰的靶,以便对相关企业进行更针对的限制,人称 “ 美国严选 ”。

至此,美国对中国半导体行业的限制策略,似乎已经从之前的 “ 保持相对优势 ”,加强到了 “ 保持绝对优势 ” 的状态。

我们以长江存储为例说一下。

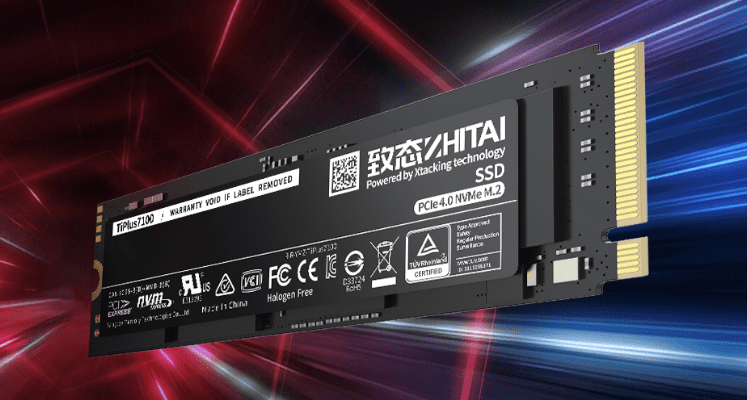

长江存储是中国知名的 NAND 闪存( 也就是我们常说的固态硬盘所需的内存颗粒 )厂商,发展非常迅速,在短短几年之内拿下了 NAND 全球 4% 的市场份额,并且曾预计在今年达到 7% 。

而最近,长江存储完成了 232 层 3D NAND 闪存的量产,这是目前全球第一个实现量产 200 层以上 3D NAND 的厂商,可以说是超越了三星、美光、东芝等厂商达到了世界先进水平。( 注:闪存由于特性问题,不能一味靠缩小制程来提升性能,主流技术趋势是靠堆叠更多层数来达到目的 )

值得注意的是,长江存储的芯片设计和芯片生产都由自己来做,此次突破也得益于自家 Xtacking 3D 堆叠架构,可以说是非常有前景的一家公司。

如果你身边有装机佬,那他们一定会知道长江存储旗下的消费级 “ 致态 ” 固态硬盘,便宜、量大、没有太明显的缺陷,性价比很高,在各平台口碑好评如潮。

而美国对长江存储的一系列限制,使长江存储面临 KLA Corp. ( KLAC ) 和泛林集团 ( Lam Research ) 等关键供应商暂停支持的局面。前者为半导体行业中的头部制程控管、良率管理服务公司,后者为半导体行业中 “ 蚀刻机 ” 的头部供应商。( 想了解更多细节可以查看知危往期文章:《 美国步步紧逼,开始对中国存储芯片下手。》 )

这些美国供应商从 2022 年 10 月 12 号开始,暂停了对长江存储已安装设备的支持,暂停了新设备的安装调试,同时暂时撤出他们在长江存储驻厂的员工。

这样的局面,势必会影响长江存储的发展速度,比如无法对最新一代量产产品进行扩产,进而导致错过抢占市场的时间窗口,等三星、美光等企业的 200 层以上 NAND 产品规模量产后,长江存储的先进技术将变得意义不大了。

比如,同样是生产内存,美国及其盟友在中国的生产按理也该受到相关限制,但三星电子、海力士两家公司,获得了关于禁令的限制豁免,他们在中国的工厂可以继续维持正常生产。

知危编辑部将美国最近的一系列操作,称为:连拉带打。

首先是 “ 拉 ”。

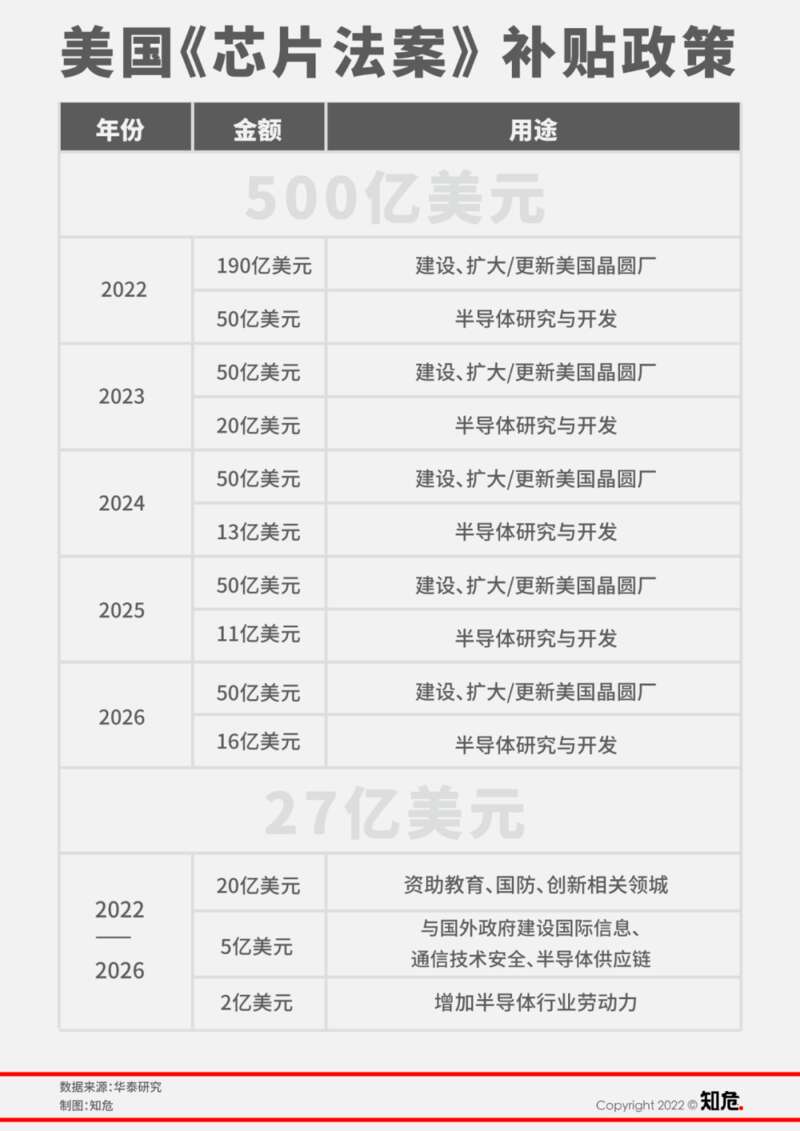

2022 年 8 月 9 日,美国总统拜登在白宫签署《 芯片和科学法案 》,包括财政补贴、税收减免在内,给芯片行业直接发了 767 亿美元大礼包,对这些企业极尽拉拢。

其中,直接资金支持约 527 亿美元,分别为:

向符合要求的企业补贴 390 亿美元;通过建立国家半导体技术中心( NSTC )和国家先进封装制造计划( NAPMP ),补贴商业研发和人才发展计划 110 亿美元;通过美国芯片国防基金补贴 20 亿美元;通过美国芯片国际科技安全和创新基金补贴 5 亿美元;通过美国芯片劳动力和教育基金补贴 2 亿美元;

此外,还有税收抵免优惠约 240 亿美元:为半导体制造业提供 25% 的投资税收抵免。

这项政策引起的反响很强烈:

美光科技宣布在 2030 年前投资 400 亿美元用于存储芯片制造,创造 4 万个新工作岗位,预计未来十年把美国在全球存储芯片制造业的份额从目前的 2% 提高到 10% 。

高通宣布将向格芯( Global Foundries )扩建中的纽约州北部工厂采购 42 亿美元芯片,在 2028 年前的采购总额达到 74 亿美元,在未来五年内将其在美国的半导体产量提高 50% 。

12 月 6 日,台积电在美国亚利桑纳州凤凰城的 5nm 晶圆厂举行了迁机仪式,该厂预计投资规模 120 亿美元,最快于 2024 年量产。美国总统拜登、商务部长雷蒙多、苹果 CEO 库克、AMD 的 CEO 苏姿丰、英伟达的 CEO 黄仁勋、台积电创始人张忠谋、中国台湾驻美代表萧美琴等人共同出席了迁机仪式,从到场的人员来看,规格非常非常之高。

当日,台积电宣布将继续在美国兴建 3nm 制程的晶圆厂,预计 2026 年量产,两个晶圆厂的总投资金额约 400 亿美元。

此外,据美国半导体产业协会( SIA )统计,到 2025 年,美国还将获得英特尔 200 亿美元、三星 170 亿美元、德州仪器 300 亿美元的投资。

一边掏钱拉拢半导体公司在美国本土经营业务,另一边美国政府也没忘了给中国下绊子,也就是我们所说的 “ 连拉带打 ” 中的 “ 打 ”。

芯片法案中设计了排他性条款,禁止享受优惠企业在华投建先进产线。

法案规定,接受补贴的公司需满足一系列条款,包括:

1,禁止在 “ 对美国国家安全构成威胁的特定国家 ” 扩建或新建先进半导体产能;2,禁止在中国和其他 “ 特别关切国家 ” 扩建某些关键芯片制造;3,禁止在中国大幅增产先进制程芯片,期限为 10 年,违反禁令或未能修正违规状况的公司,可能需要全额退还联邦补助款;4,接受 NSF( 国家科学基金会 )资金的机构必须披露对受重点关注的国家( 中国、俄罗斯、朝鲜、伊朗 )的财务支持,并允许 NSF 在某些情况下减少、暂停或终止资助。

时间线上:

8 月 13 日,美国商务部工业和安全局( Bureaus of Industry and Security,BIS )宣布,对进行芯片设计时需要用到的 EDA 软件实施出口管制。( EDA 参与芯片产业的最上游的 “ 设计 ” 步骤,被行业称之为 “ 芯片之母 ”。 )

8 月底,限制英伟达和 AMD 公司向中国出口高性能 GPU 芯片。( 想了解细节可以查看知危往期文章:《 美国禁止英伟达和 AMD 向中国出口高端 GPU,但这没准是个好机遇 》 )

9 月 27 日,美国联合日本、韩国、中国台湾举办了 “ 美-东亚半导体供应链弹性工作小组 ” 首次预备会议,希望通过组建 “ 芯片四方联盟 ” ( Chip 4 ),将中国大陆排除在半导体产业链体系之外。

根据 Digitimes 的统计,2021 年全球半导体市场规模为 5559 亿美元,美国半导体厂商贡献了 2739 亿美元,占 49%,韩国、日本和中国台湾分别占 17.3%,16%,9.7%,四方合计占全球半导体产值的 92% 。

10 月 7 日,美国商务部工业和安全局( BIS )修订《 出口管理条例 》,规定在没有获得美国商务部的许可下,不得向中国出口用于生产制造 14/16nm 以下的非平面晶体管逻辑芯片,以及制造 128 层以上的 NAND 闪存芯片、18nm 制程以下的 DRAM 内存芯片所需的美系半导体设备,这里就是我们前文提到的对长江存储的针对性限制细则。

12 月 15 日,美国商务部工业和安全局( BIS ),发布了本文开头的 “ 实体清单 ”,意在强化 10 月发出的政策。

另外,美方正谋求与日本、荷兰达成协议,共同限制对华出口先进芯片制造设备。荷兰对应的是光刻机巨头阿斯麦( ASML ),而日本企业在硅晶圆、光刻胶等材料领域和清洗设备、氧化炉等设备领域具有优势,2021 年曾对韩国断供光刻胶。

知危编辑部认为,在美国这样的连拉带打的策略下,美国已经在实际意义上的开始对全球半导体行业进行巧取豪夺,建立起了 “ 赛博铁幕 ”。

就像台积电的张忠谋在亚利桑那州台积电迁机仪式上说的那句话一样:

“ 全球化几乎已死,自由贸易几乎已死。”

而对于中国来讲,需要在半导体行业孤身奋战的境地,是有较高概率出现的。

于是,12 月 13 日下午,路透社独家报道称,中国正准备推出一项资金规模 1 万亿元( 1430 亿美元 )的半导体产业支持计划,通过补贴和税收减免来支持国产半导体行业发展,最早可能在 2023 年第一季度实施,政策持续时间长达 5 年。

不过,潜在相关企业中芯国际、芯源微等相关公司回应称暂未收到相关通知。

到现在为止,这则消息的真假仍然未知。

如果它是真的,那太好不过了。

如果它是假的,那我们希望它是真的。

很多人都认为,半导体产业链是钱堆不出来的。

但,“ 赛博铁幕 ” 之下,可以做的事情很有限,不砸钱难道干挺着吗?

国产电动车行业的蓬勃发展经验证明了砸钱补贴有用。虽然骗补等乱象随之而来,但砸钱实实在在地给行业带来了活力,产生了优秀的企业,让国产电动车上得了牌桌。

那,国产半导体行业,是不是也可以?