题图来自:视觉中国

A 股器官移植第一股要来了。最近,健耕医药(公司全名为:上海健耕医药科技股份有限公司)的 IPO 申请获得了上交所科创板的受理。

对,你没有看错,这家公司的主要业务,是器官移植里的一个步骤:运人肾。

王家卫在《 重庆森林 》里说:“ 什么东西上面都有个日期,秋刀鱼会过期,肉罐头会过期,连保鲜纸都会过期。”同样,肾脏,也会“过期”,清除血液中废物和毒素的功能会因为疾病而减弱甚至失效。

终末期肾病患者可以采用定期透析(将血液抽出体外,通过透析器的弥散、超滤、对流将毒素祛除,再回输体内)的治疗方案,也可以用肾移植的方法进行治疗,将健康者的肾脏移植给患者。

两个方案中,肾脏移植的治疗方案在长期存活率、生存质量和治疗成本等方面有明显优势。

但,肾脏移植不像脑筋急转弯里把大象装进冰箱只需要三步说的那样简单。

现代人结个婚都经常搞得鸡飞狗跳,更不用说是把别人的器官移植到自己体内了,人体的免疫系统会在“入侵者”进入人体时产生免疫反应,消灭“入侵者”。

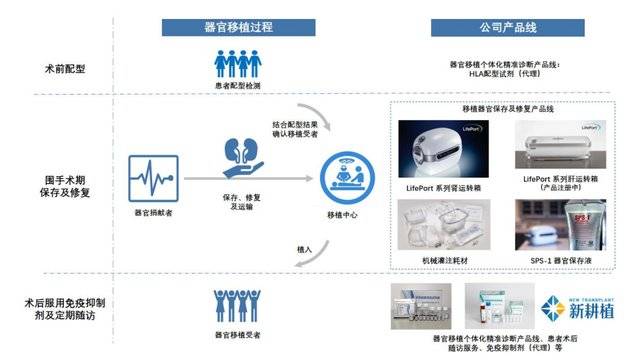

器官移植手术通常会经历三个环节:

一个叫围手术期,把器官从供体获取并转运至受体所在医院,经过供体器官的质量评估、修复后实施移植手术,说白了就是转运环节;

而在手术前,需要进行术前免疫风险评估,包括血型配对,HLA 配型,供者特异性抗体(DSA)检测,群体反应性抗体(PRA)等,减少发生免疫反应的可能性。

在手术后,为了延长移植器官的存活时间,防止排异反应对移植器官的损伤,移植患者需终身服用免疫抑制剂,并进行术后随访跟踪、定期检测药物浓度、定期监测免疫状态及器官功能状态。

本文的主角健耕医药,主要做的就是器官保存、运输。

说起健耕医药,要先提到 LSI,LSI 创立于 1998 年,是一家美国器官移植领域知名公司,它的主要产品是“LifePort”肾脏移植箱(肾脏灌注运转箱)以及配套使用的耗材、器官保存液等。

2005 年时,健耕医药只是 LSI 在中国区的独家代理商,协助 LSI 在中国进行产品注册和上市推广。合作 11 年后,在 2016 年,健耕医药反客为主,联合财团出资 5.8 亿人民币收购了 LSI 公司。

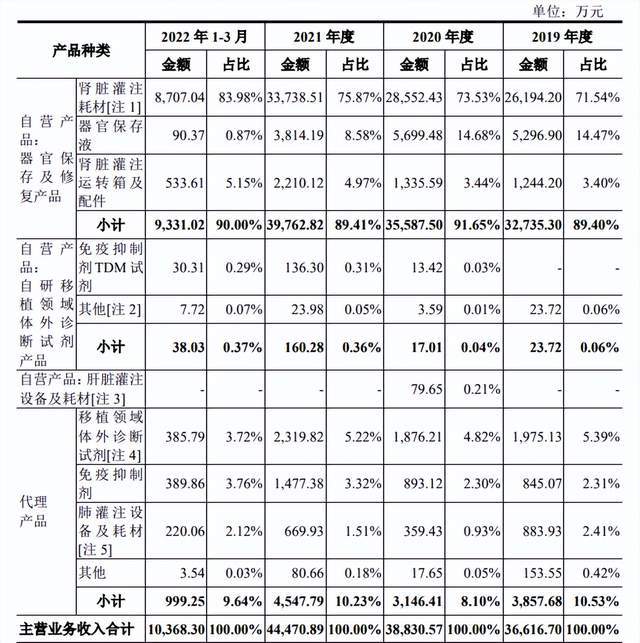

目前,健耕医药的收入构成仍以器官保存、运输为主,近些年的收入占比为 90% 上下。

此外,健耕医药也通过自研/代理,切入术前术后诊断、免疫抑制剂业务,但占比很低,合计仅贡献 10% 收入。

那么,健耕医药做得怎么样呢?

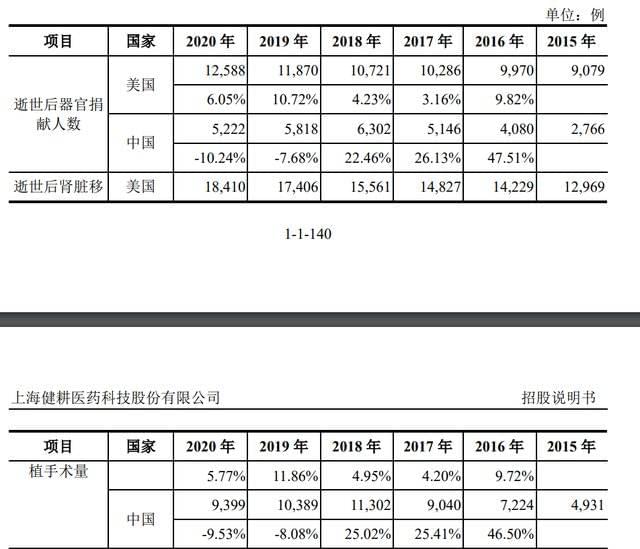

首先要说的是,器官移植是个很小的市场。2015 年,全球器官移植手术量只有 12.74 万例,2019 年增长到 16.64 万例,年复合增速 6.9% 。

这不是因为患者少,主要是器官捐献者少。

国际器官捐献与移植注册数据显示,截至 2020 年底有超过 34.54 万名患者在等待器官移植,2020 年内至少有 2.3 万名肾脏移植等候名单内患者因未等到器官移植而去世。

全球有逾 266 万名接受透析治疗的终末期肾病患者,但仅有 5.65% 患者能获得器官移植的机会。

2020 年,美国每百万人中约有 38 人会捐献器官,器官移植的供需比约为 1:4 。根据美国肾脏病数据系统 2021 年报,美国的肾移植中位等候时间超过 50 个月。

由于全世界范围内公民逝世后捐献的普及教育参差不齐,加之各地风俗不同(比如中国传统观念里的“留全尸”),使器官捐献量的增长非常有限。

为了解决供体器官严重短缺的问题,世界各国都不得不采取措施扩大供体来源,采纳边缘供体(ECD),包括心脏死亡器官捐献、老年供者、肥胖供者等。

但,这又会带来新的问题,就是边缘供体的器官质量不佳、术后并发症多等。

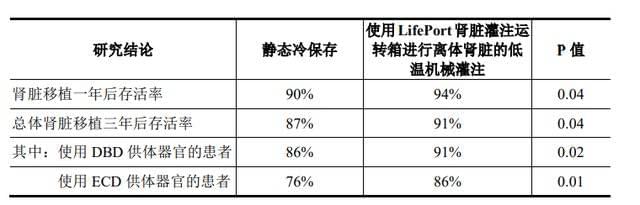

传统上,器官转运采用静态冷保存法(SCS),又叫冰桶保存法——将离体器官放置于 4℃ 左右的器官保存液中,通过低温环境抑制器官的新陈代谢和酶类的分解来减轻器官损伤,但对边缘供体的器官保存效果并不好。

这时,健耕医药公司的 LifePort 肾脏移植箱就派上了用场,它采用低温机械灌注法,可以持续向器官的血管系统泵入灌注液,向器官供应营养物质,清除细胞的毒性代谢产物和自由基,比冰桶保存法更接近生理状态,可以有效提高移植肾存活率。

目前,在美国 57 家器官获取组织(Organ Procurement Organizations)中,有 54 家在使用公司的 LifePort 肾脏移植箱,市场占有率第一。同时, LifePort 肾脏移植箱也是唯一一项在中国取得注册证的肾脏机械灌注产品。中国有肾移植开展资质的 148 家移植中心,LifePort 肾脏移植箱进入了 90 家。

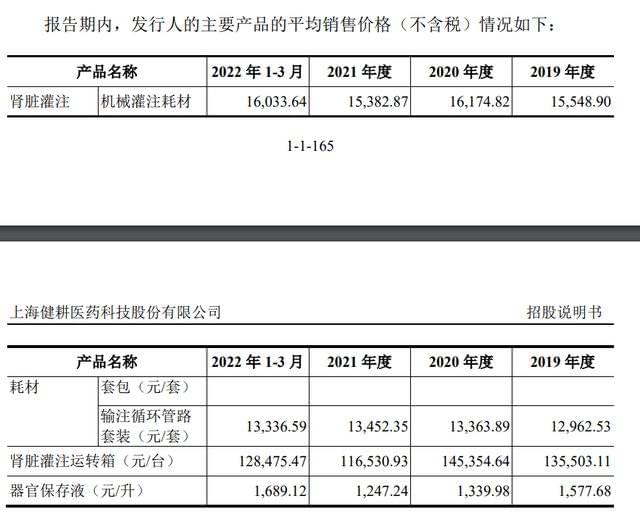

值得注意的是,公司的产品虽好,定价却不算太高,并非“富人特供”。

一个肾脏灌注运转箱价格十几万,但可以重复使用,使用年限一般为 5~7 年。肾脏灌注耗材为一次性耗材,单价 1 万多元。

和剃须刀行业采用刀片+刀架的商业模式一样,公司的定价策略是用相对较低的价格出售肾脏灌注运转箱,占据肾脏灌注市场,后续以保证较高毛利水平的价格出售肾脏灌注耗材,获取利润。

行业本身手术量少,定价也不是太高,所以公司的收入也非常有限。公司 2019 年营收为 3.97 亿,2021 年营收为 4.8 亿,年复合增长率仅为 6.5%。

除了医药行业本身销售费用高的特点之外,因为主要产品来自开在美国的公司,管理、研发的费用也较高,所以健耕医药的净利润就少了,2019~2021 年分别为 9715 万,5010 万,4996 万。

根据招股书披露,以 2019 年公民逝世后肾移植实际手术量和肾脏捐献量测算,2019 年全球肾脏灌注耗材和器官保存液的市场容量分别为 8.88 亿元和 3.46 亿元,且存在较多竞争对手。

健耕医药的市场份额已经不小了,行业天花板若隐若现。

而健耕医药 IPO 的目的,则是为了扩圈。公司本次拟募资 10 亿元,募集资金的投向主要有三块。

一是进行产业链纵向延伸,拓展移植诊断、药物监测市场。

据招股书披露,2021 年全球移植诊断市场规模为 39 亿美元;2020 年全球治疗药物监测市场规模为 16 亿美元,目前免疫抑制剂主要份额被雅培、西门子、罗氏等公司占据。

二是对原有产品进行升级和国产化,虽然美国的公司是自己的,但国产化可以进一步降低产品的价格。

三是往产业链横向拓展,开发肝脏移植设备。

2019 年,全球肝脏灌注耗材的市场容量约为 35.37 亿元,目前公司的 LifePort 肝脏灌注运转箱在美国处于 FDA 510(k) 注册阶段,还未获批。

总的来说,健耕医药未来在商业上能不能获得新的成功,有很大不确定性。但,对患者来说,总归是件好事,一旦有新的突破,惠及的一定是患者。

或许,你会觉得,资本只是想榨取利益罢了,最后很可能只有富人用得起。

我们不否认这个情况在未来的产生,但这样的情况,一定是暂时的。每一项惠及人类的技术,都是先有人付了高昂的费用,让技术进一步发展,最后才普遍化的。

别看资本盯上了器官移植,只要成本能降下来,资本一定想让更多有需要的人用上。